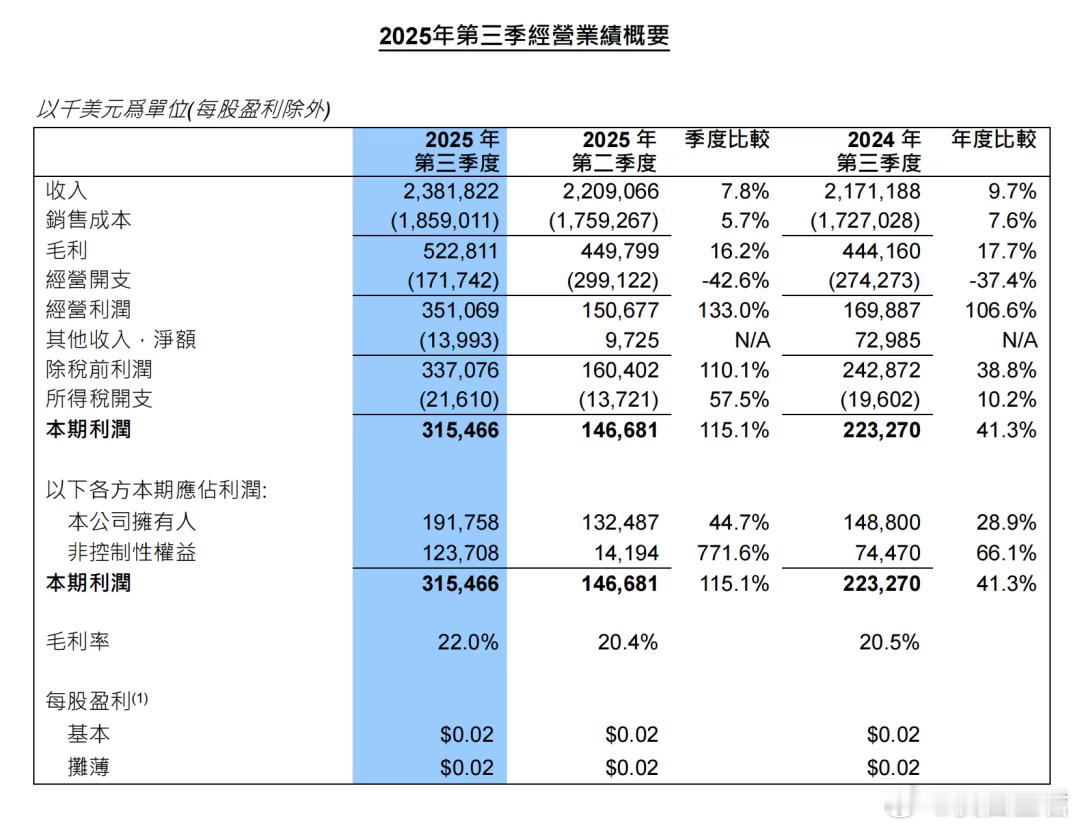

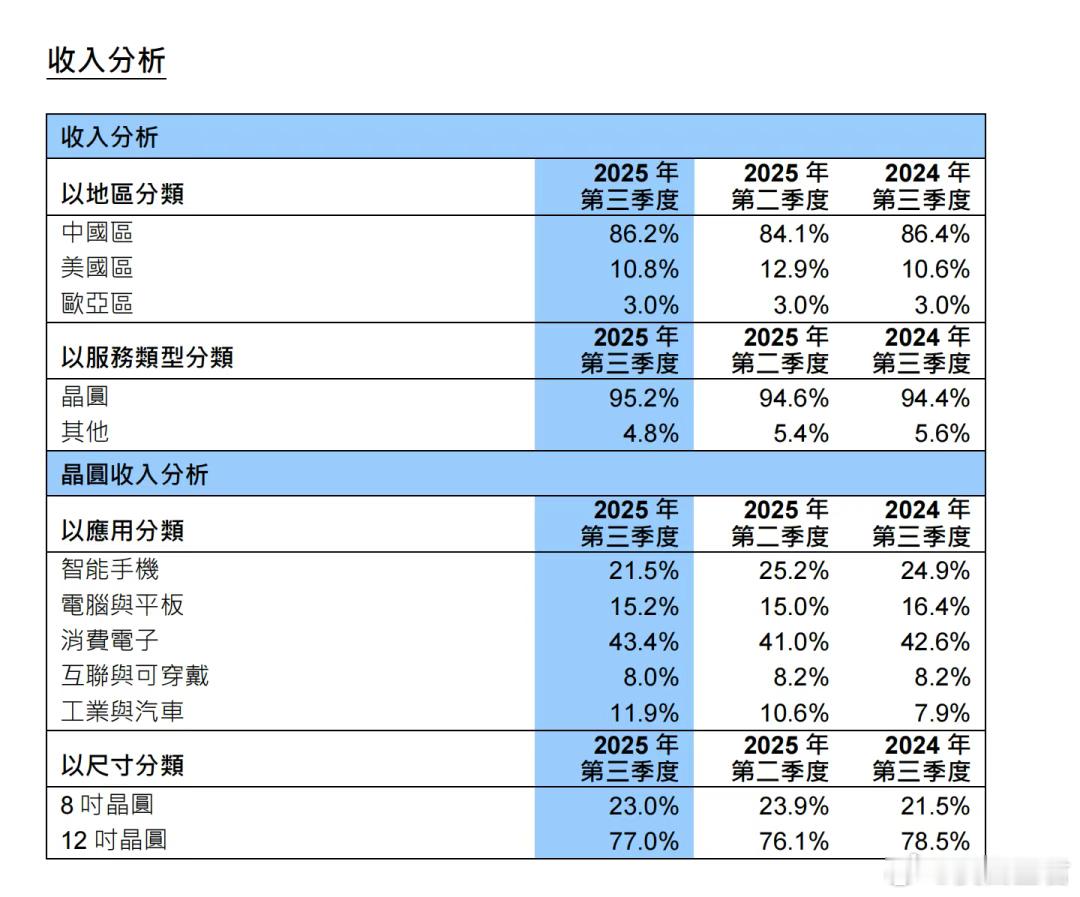

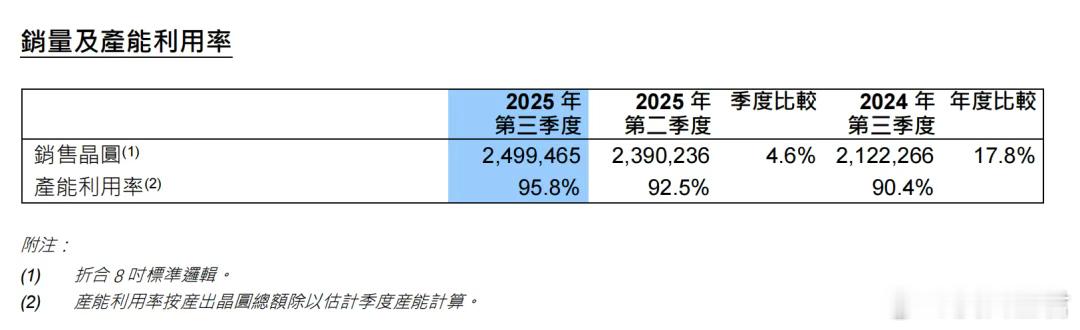

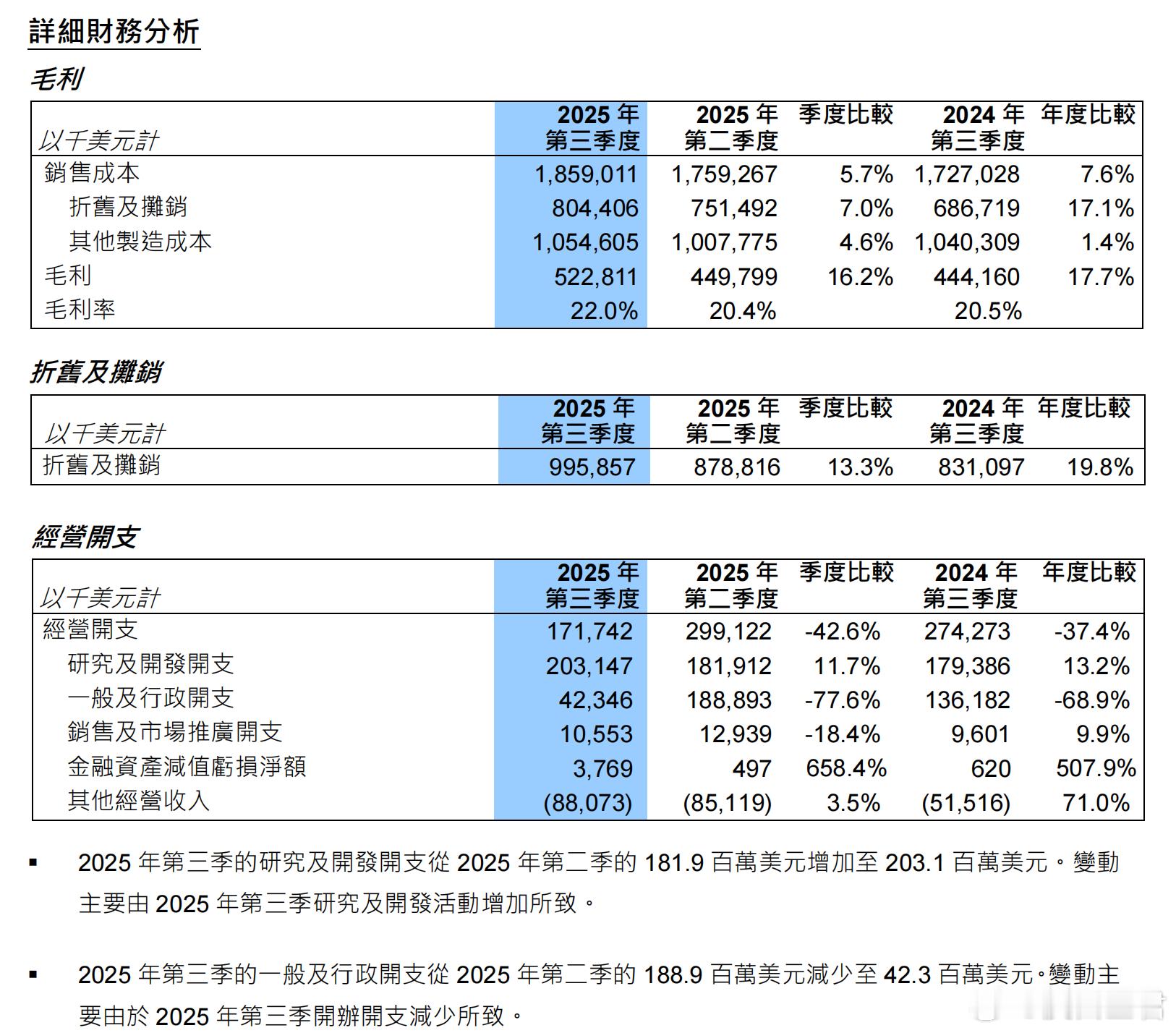

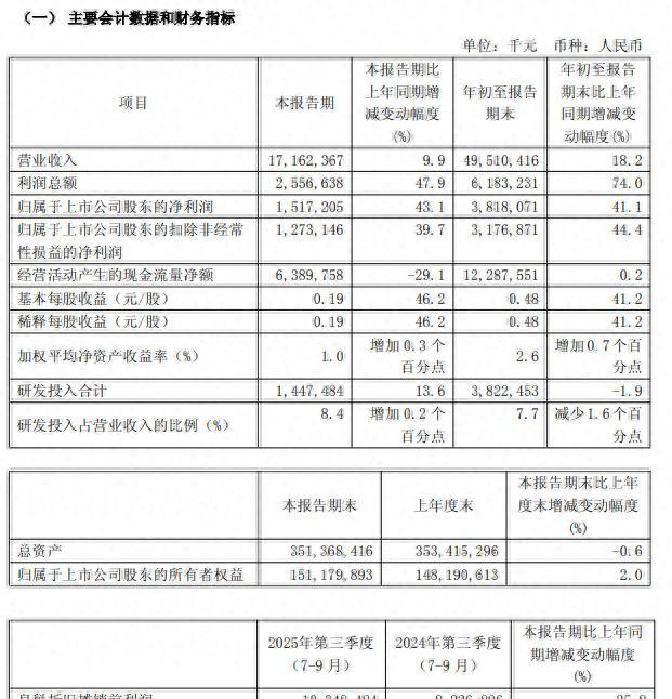

中芯国际发布Q3财报:月产能破百万,利润环比大增2025 年 11 月 13 日,中芯国际集成电路制造有限公司(以下简称中芯国际国际)发布 2025 年第三季度未经审核业绩报告。报告显示,中芯国际三季度经营表现稳健增长,营收、毛利等核心指标同比环比均实现提升,产能利用率进一步优化,展现出强劲的业务韧性。财报显示,三季度中芯国际实现销售总收入 23.82 亿美元,较 2025 年第二季度的 22.09 亿美元环比增长 7.8%,较 2024 年第三季度的 21.71 亿美元同比增长 9.7%。收入增长主要得益于晶圆销量增加及产品组合优化,凸显中芯国际在市场波动中的业务调整能力。盈利端表现更为突出,三季度毛利达到 5.23 亿美元,环比增长 16.2%,同比增长 17.7%;毛利率提升至 22.0%,较上一季度的 20.4% 上升 1.6 个百分点,较去年同期的 20.5% 也实现小幅增长。截至 9 月底,中芯国际前三季度累计收入 68.38 亿美元,同比增长 17.4%,累计毛利率 21.6%,较去年同期提升 5.3 个百分点,盈利能力持续改善。利润方面,三季度中芯国际实现本期利润 3.15 亿美元,环比大幅增长 115.1%,同比增长 41.3%;经营利润达 3.51 亿美元,环比激增 133.0%,同比增长 106.6%。基本每股盈利与摊薄每股盈利均维持在 0.02 美元,盈利质量稳固。业务结构不断优化从业务结构来看,中芯国际收入来源呈现鲜明的区域与产品特征。地区分布上,中国区市场仍是核心支柱,三季度贡献 86.2% 的收入,较上一季度的 84.1% 略有提升;美国区收入占比 10.8%,欧亚区占比 3.0%,市场布局保持稳定。产品类型方面,晶圆代工业务持续主导,三季度收入占比达 95.2%,较上一季度提升 0.6 个百分点;应用领域中,消费电子需求最为强劲,占比 43.4%,工业与汽车领域占比稳步提升至 11.9%,较上一季度的 10.6% 和去年同期的 7.9% 持续增长,成为新的增长动力;智能手机领域占比 21.5%,电脑与平板占比 15.2%,业务结构更趋多元。从产品尺寸来看,12 英寸晶圆仍是主流,2025 年第三季度收入占比达 77.0%,较上一季度的 76.1% 略有提升;8 英寸晶圆占比为 23.0%,与上一季度的 23.9% 基本持平,较去年同期的 21.5% 有所增长,两类产品结构相对稳定,符合行业发展趋势。产能方面,中芯国际月产能从 2025 年第二季度的 99.13 万片折合 8 英寸标准逻辑,提升至第三季度的 102.28 万片折合 8 英寸标准逻辑,产能规模持续扩张。销量方面,第三季度销售晶圆达 249.95 万片折合 8 英寸标准逻辑,环比增长 4.6%,同比大幅增长 17.8%,销量增长与产能扩张形成良性互动。产能利用率同步优化,第三季度达 95.8%,较上一季度的 92.5% 提升 3.3 个百分点,较去年同期的 90.4% 提升 5.4 个百分点,高位的产能利用率体现了市场对中芯国际产品的强劲需求,也保障了公司经营效益的提升。研发投入持续加码三季度,中芯国际在费用管控方面成效突出。经营开支同比减少 37.4%,环比减少 42.6%,降至 1.72 亿美元。其中,一般及行政开支大幅减少 77.6%,主要得益于开办开支的下降;销售及市场推广开支环比减少 18.4%,费用使用效率提升。在成本控制的同时,中芯国际持续加大研发投入,助力技术迭代。三季度研究及开发开支达 2.03 亿美元,环比增长 11.7%,同比增长 13.2%,为先进工艺研发与产品创新提供坚实支撑。资本开支方面,三季度支出 23.94 亿美元,较上一季度的 18.85 亿美元有所增加,主要用于产能扩张与设备升级。截至 2025 年 9 月 30 日,中芯国际流动资产总额达 141.45 亿美元,流动负债总额为 80.16 亿美元,流动比率为 1.8,速动比率为 1.3,虽较上一季度略有下降,但仍处于合理水平,短期偿债能力稳健。现金及现金等价物为 34.82 亿美元,现金比率为 0.4,资金储备充足,能够有效覆盖短期流动性需求。中芯国际总权益达 330.76 亿美元,较上一季度的 327.42 亿美元有所增长;有息债务总计 115.20 亿美元,有息债务权益比为 34.8%,较上一季度的 36.5% 进一步下降,资本结构更趋合理。净债务为 1.35 亿美元,净债务权益比仅 0.4%,财务风险处于较低水平,为公司长期发展提供了稳健的财务基础。中芯国际预计 2025 年第四季度收入环比持平至增长 2%,毛利率介于 18% 至 20% 之间,业务将保持平稳发展态势。作为世界领先的集成电路晶圆代工企业,中芯国际拥有领先的工艺制造能力、产能优势与完善的服务配套,在上海、北京、天津、深圳建有多座 8 英寸和 12 英寸晶圆厂,并在全球多地设立营销办事处,全球化布局持续完善。未来,随着半导体行业需求的逐步复苏以及公司技术研发的持续推进,中芯国际有望进一步巩固在国内集成电路制造业的领导地位,并在全球市场中持续提升市场份额。不过,中芯国际也面临半导体行业周期波动、市场竞争加剧、地缘政治风险等挑战,需持续优化业务结构,提升核心竞争力以应对市场变化。