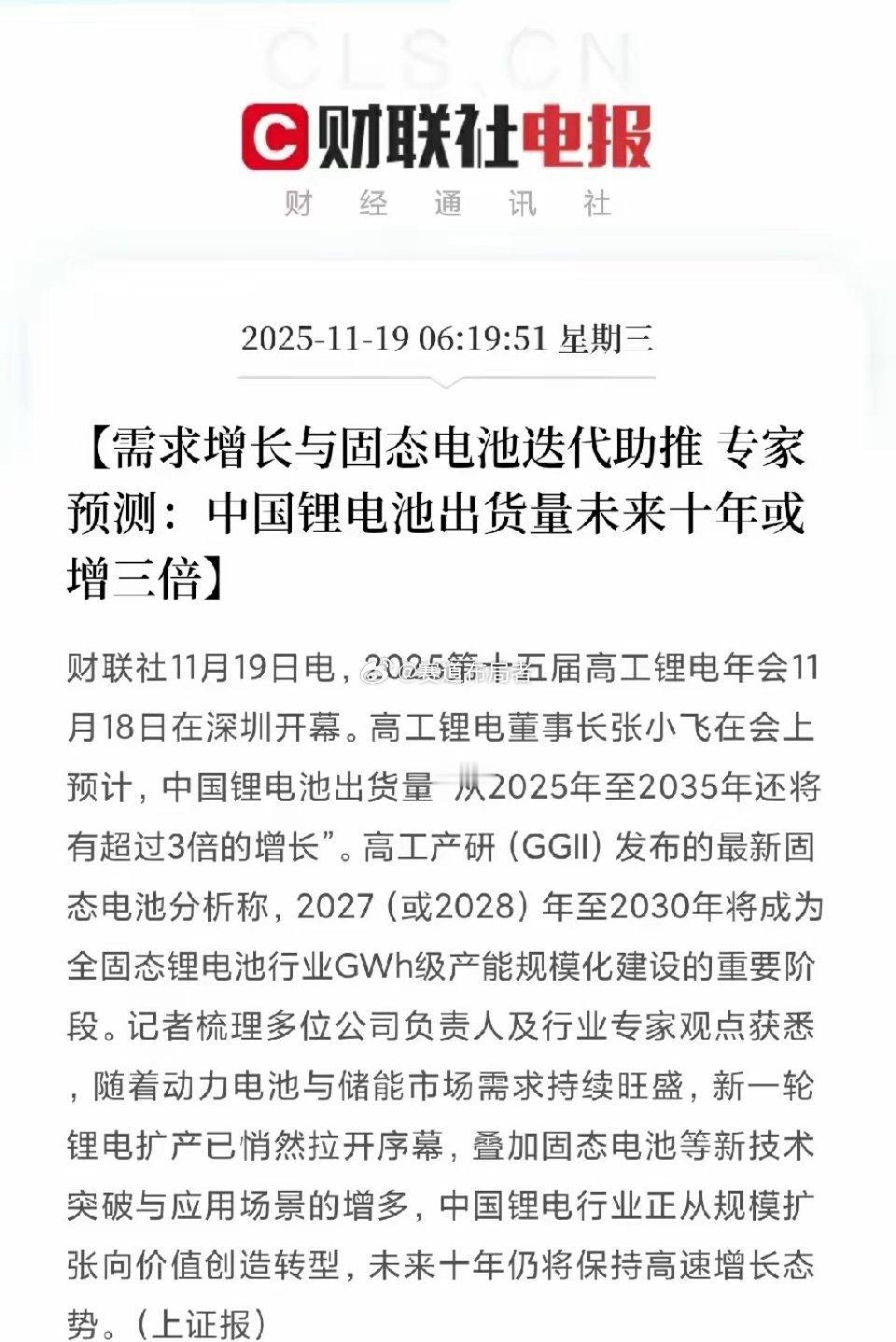

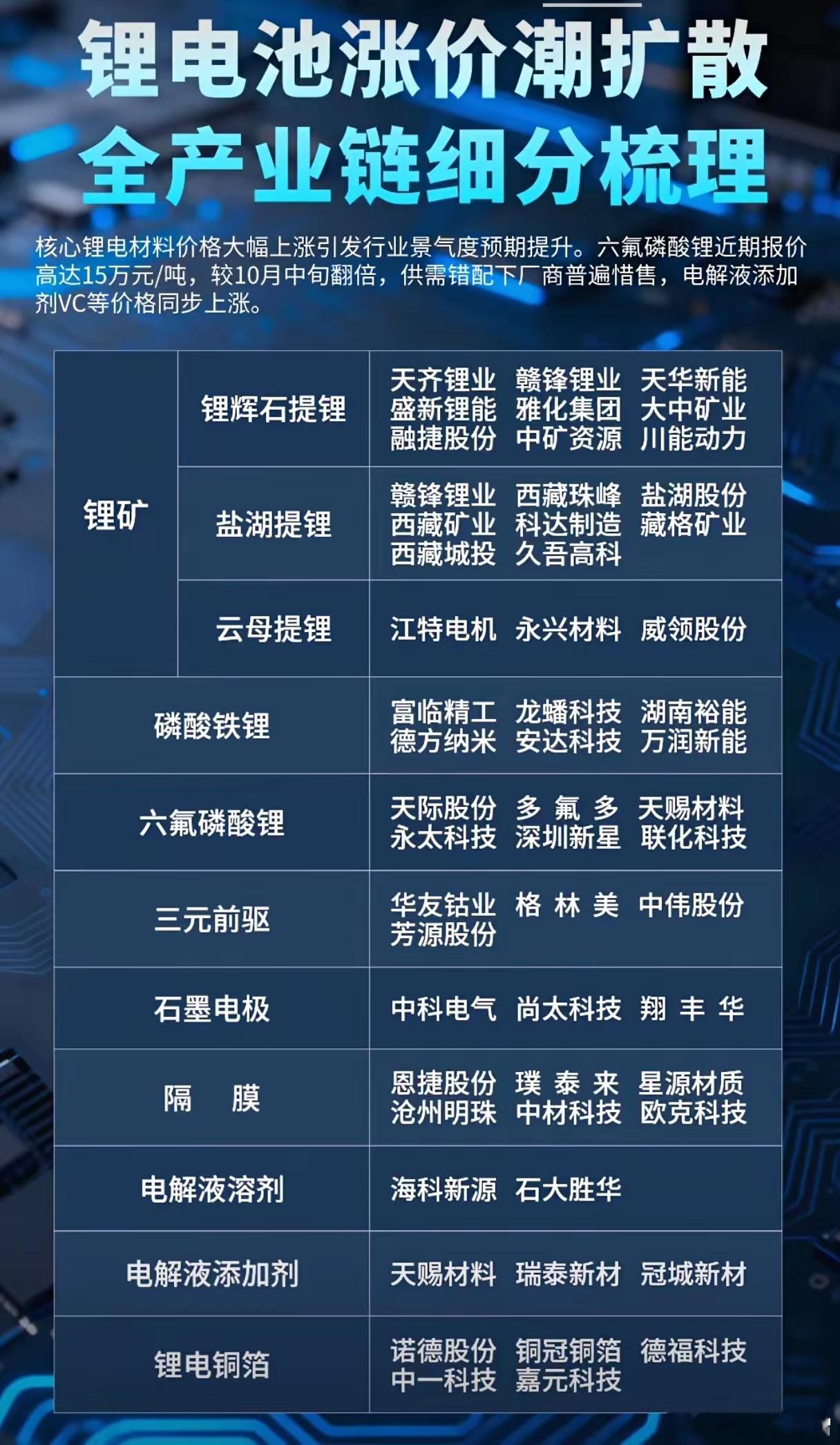

电池细分领域(上)电池细分领域的四大核心赛道——正极材料、负极材料、碳酸铁锂、锂电池制造,并列出各赛道的关联个股,覆盖了锂电池产业链从核心材料到电池制造的关键环节,是当前新能源电池产业的重点布局方向,对应的个股多为各环节的头部或重点关联标的,体现了产业链的核心布局逻辑。个股梳理正极材料类1. 容百科技:正极材料龙头,主营高镍三元正极材料,适配宁德时代等头部电池厂商,是动力电池高镍化趋势的核心受益标的,产能扩张与技术迭代同步推进,可承接高镍电池材料的需求增长。2. 当升科技:聚焦三元正极材料,客户覆盖国内外主流电池企业,高电压、高镍材料领域技术领先,新能源汽车与储能电池需求提升,直接带动其正极材料订单增长。3. 厦钨新能:主营锂电正极材料(含三元、磷酸铁锂),是动力电池与储能电池的核心材料供应商,技术适配不同电池路线,产业扩产带动其材料采购量提升。4. 格林美:布局正极材料生产+循环利用,主营三元前驱体,同时做动力电池回收,资源循环与材料生产协同优势明显,受益于电池材料需求与回收产业发展。5. 振华新材:专注高镍、单晶等高端三元正极材料,客户含主流电池厂商,新能源汽车渗透率提升带动高端正极需求,其产能释放可承接相关订单增长。6. 湘潭电化:主营锰系正极材料,是锰酸锂核心供应商,适配动力电池与储能电池的锰系路线,产业对锰系材料关注度提升,带动其产品需求增长。负极材料类7. 贝特瑞:负极材料龙头,主营人造/天然石墨负极,技术与产能居行业前列,客户覆盖全球主流电池厂商,动力电池与储能电池扩产,直接带动其负极订单增长。8. 璞泰来:核心负极标的,主营人造石墨负极,同时布局隔膜等材料,技术与成本优势明显,新能源产业扩产带动负极需求,业务协同性提升竞争力。9. 翔丰华:专注天然/人造石墨负极,产品适配动力电池与储能电池,产能扩张同步产业需求,可承接下游电池厂商的材料采购订单。10. 中科电气:主营人造石墨负极,技术适配高容量电池需求,新能源汽车与储能产业发展带动负极需求,其产能释放可支撑订单增长。11. 超频三:布局锂电负极材料研发生产,适配动力电池需求,产业扩产带动其负极业务拓展,是负极领域的新兴关联标的。12. 珈伟新能:主营锂电负极材料,同时涉及储能业务,材料与储能业务协同,受益于电池材料需求与储能产业发展。碳酸铁锂类13. 湖南裕能:碳酸铁锂龙头,主营磷酸铁锂正极材料,是宁德时代、比亚迪的核心供应商,动力电池与储能电池对磷酸铁锂需求提升,带动其订单高增长。14. 万润新能:主营磷酸铁锂正极材料,适配动力电池与储能电池需求,产业对磷酸铁锂的需求扩张,带动其材料订单增长。15. 天赐材料:以电解液为主,同时布局磷酸铁锂材料,是电池材料综合供应商,磷酸铁锂需求提升带动其材料业务拓展,与电解液业务形成协同。16. 德方纳米:磷酸铁锂龙头,技术适配高能量密度需求,动力电池与储能电池扩产带动其材料需求,产能扩张同步支撑订单增长。17. 安纳达:主营磷酸铁及磷酸铁锂材料,适配动力电池需求,产业对磷酸铁锂的需求提升,带动其材料业务市场拓展。18. 丰元股份:专注磷酸铁锂正极材料,产能扩张同步产业需求,动力电池与储能电池需求提升,带动其材料订单增长。锂电池制造类19. 宁德时代:全球锂电制造龙头,主营动力电池与储能电池,技术覆盖三元、磷酸铁锂路线,产能布局全球,新能源汽车与储能产业发展带动其订单持续增长。20. 德赛电池:主营小型锂电池,适配消费电子与车载电子领域,是消费锂电与车载锂电核心供应商,消费电子与新能源汽车需求提升带动其业务增长。21. 亿纬锂能:综合锂电供应商,主营动力电池、储能电池,技术覆盖多路线,客户覆盖国内外车企,产业扩产带动其电池订单增长。22. 比亚迪:自身布局锂电制造,配套自家新能源汽车,同时供应储能电池,电池与整车业务协同,受益于新能源汽车与储能产业发展。23. 欣旺达:主营动力电池、消费锂电,客户覆盖车企与消费电子企业,新能源汽车渗透率提升带动其动力电池订单增长。24. 雄韬股份:布局动力电池与储能电池制造,适配新能源汽车与储能场景,产业发展带动其电池业务拓展。总结这些标的覆盖了电池产业链从材料到制造的关键环节,是新能源电池领域的核心布局方向,但个股收益需结合技术优势、客户结构及产业需求节奏判断,部分标的业务关联度需进一步验证。短期热度多源于产业趋势催化,实际价值需理性评估基本面与产业适配性,避免盲目跟风。本文涉及资讯、数据等内容来自网络公共信息,仅供参考,不构成投资建议!