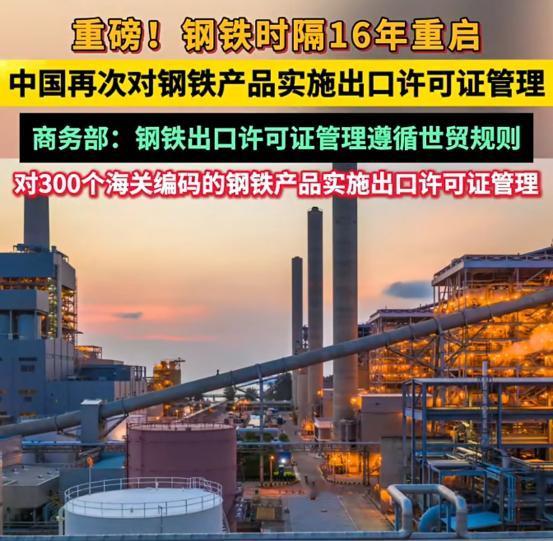

“稀土牌”还没降温,中国又亮出关键一招——2025年12月,商务部和海关总署宣布,从2026年1月起,对300种钢铁产品实行出口许可管理,从钢坯到成品材都涵盖在内。这可不是简单“少卖点货”回应“倾销”指责,而是对着全球贸易保护主义的精准应对,更是中国钢铁业从“靠规模卖货”转向“靠质量赚钱”的关键布局。 现在的全球钢铁贸易,早就陷入了保护主义的漩涡里。2025年下半年以来,不少国家针对中国钢铁的贸易壁垒密集加码。11月韩国对中国的镀锌冷轧钢启动反倾销调查,涉及的产品包括多种冷轧板材,调查期长达四年半。 12月欧盟又对中国的硅锰钢丝发起反倾销调查,倾销调查期覆盖2024年10月到2025年9月。墨西哥国会更是直接通过法案,2026年起对中国钢铁等商品加征最高50%的关税,背后明显是美国在施压。 就连脱欧后的英国也在升级贸易防御,计划给商贸大臣赋予快速调查权,专门针对所谓“中国廉价钢铁倾销”的问题。 与此同时,欧盟的碳排放交易机制(CBAM)将于2026年1月1日生效,钢铁作为高碳排放品类被重点覆盖,进口成本会进一步增加,中国钢铁出口面临的外部压力已经达到了近年的峰值。 外部摩擦越来越多的同时,中国钢铁出口的内部结构性矛盾也越来越突出。数据显示,2025年中国钢材出口量一直在上升,前11个月出口量达到1.077亿吨,比去年同期增长6.7%,全年预计会突破1.15亿吨,刷新2015年的历史最高纪录。 但“量增价跌”的困境也同步显现,2025年上半年钢材出口均价比去年同期下降10.3%,其中钢坯出口量同比暴涨近3倍,出口均价却下跌了15.3%。 这种粗放式的出口不仅挤压了行业利润,还成了海外指责“倾销”的借口。2025年螺纹钢高炉利润多数时间都在百元以内波动,9月之后甚至陷入亏损,企业只能靠低价走量维持运转,形成了“越卖越亏、越亏越卖”的恶性循环。 这次300种钢铁产品出口许可管理的出台,正是对症下药的精准调控,也是对9月五部门联合印发的《钢铁行业稳增长工作方案(2025—2026年)》的落地衔接。 值得注意的是,这是自2009年取消钢材出口许可证管理后,时隔17年重新启动该制度,但其核心绝不是限制总量,而是用刚性约束引导行业转型。 根据政策要求,企业申领出口许可证时,除了要提供货物出口合同,还必须提交产品质量检验合格证明,这就从源头堵住了低质、低价产品的出口通道,逼着企业把资源投向高端化、差异化的产品研发。 从行业现状来看,这种转型已经具备了现实基础。最近几年中国钢铁需求结构持续优化,2024年制造业用钢需求占比已经提升到50%,高技术制造和装备制造成为用钢需求的主要增长点。 但出口产品结构却没能同步升级,2025年钢坯出口量激增460%,主要流向印尼、菲律宾等新兴市场,而受东南亚反倾销影响,高附加值的热卷出口量反而同比下滑。 出口许可管理会通过增加合规成本,引导企业减少低附加值、高耗能产品的出口,转而聚焦板材中的高端品种、新能源领域用钢等细分赛道,逐步改变“低端过剩、高端依赖进口”的格局。 在应对贸易保护主义方面,这一举措更有战略深意。此前欧盟钢铁企业已经呼吁把贸易限制扩大到钢铁衍生品,想全面封堵中国钢铁产业链。 美国的高关税政策虽然没直接影响中国钢铁出口,却导致转口贸易受阻。中国主动启动出口许可管理,既能通过规范出口秩序减少“倾销”争议,还能靠“高质量出口”打破海外的双重标准指责。 从长远来看,这一政策更是中国钢铁业“稳增长、促转型”的关键布局。2025年中国粗钢产量预计同比下降2.5%~3.5%,供给端持续收缩,而出口许可管理会进一步优化供需平衡,避免行业陷入无序竞争。 随着政策落地,高附加值钢铁产品的出口占比有望持续提升,出口利润水平也会同步改善,逐步摆脱对规模扩张的依赖。同时,政策还会引导企业优化出口市场布局,减少对传统市场的依赖,积极开拓非洲、拉美等新兴市场,在分散贸易风险的同时开拓新的增长点。 不难看出,这次钢铁出口许可管理和之前的稀土管控一样,都是中国在全球贸易格局中掌握主动权的重要举措。它不是被动应对贸易摩擦的权宜之计,而是兼顾短期稳增长与长期高质量发展的战略选择。 2026年政策正式实施后,中国钢铁业会在规范中实现转型,用“质量突围”替代“规模竞争”,既为行业发展注入新动能,也为全球钢铁贸易注入更多公平与理性。毕竟在贸易保护主义抬头的当下,只有以质量为核心的竞争力,才是跨越贸易壁垒的最硬底气。