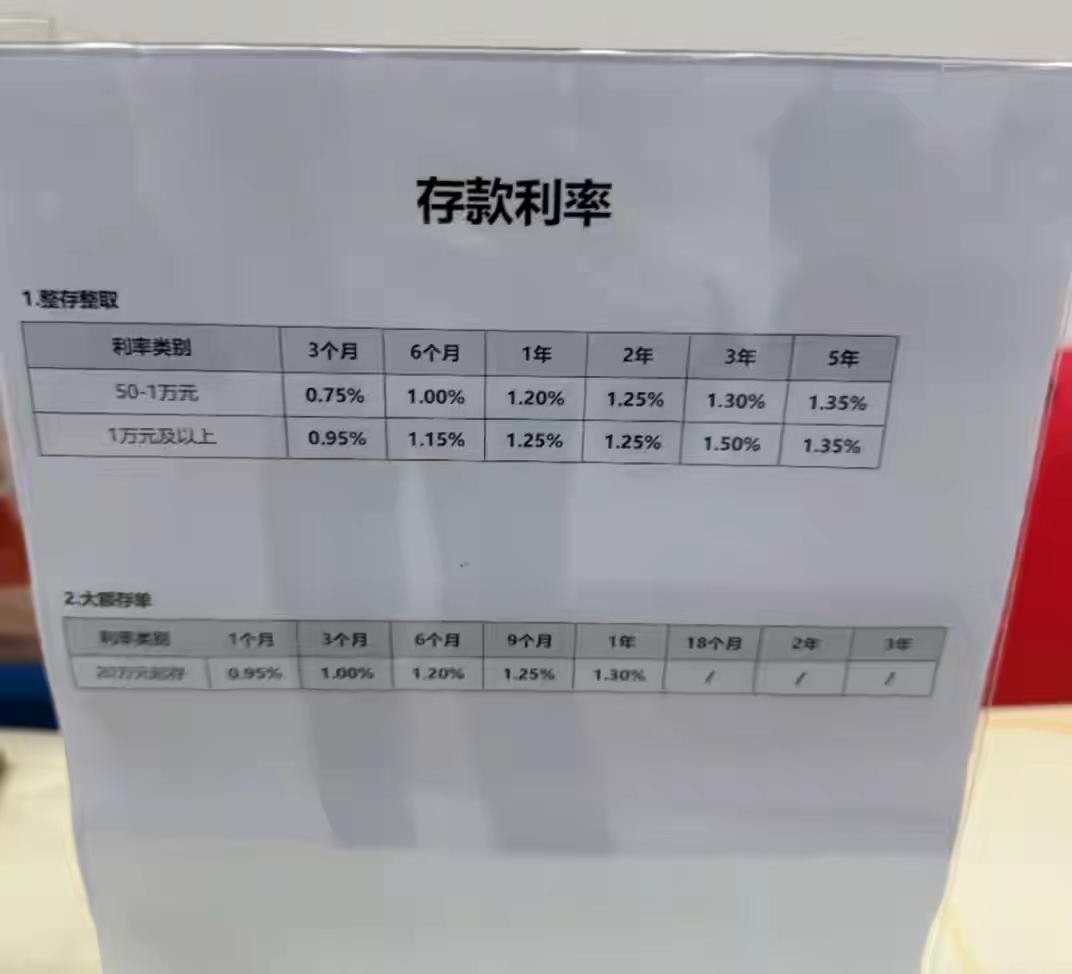

【存款新思路!三年到期后,聪明人都这么理财,别再被“稳”绑住了!】 每当存款到期,总会陷入一个难题:到底该续存、还是换一种更灵活的方式?我最近也遇到这个问题,刚好请教了一位在银行工作的朋友,她的建议让我大开眼界。过去我一直觉得存长期存款最稳,利率高点也无所谓,毕竟能锁定收益,省得每天操心。但经过朋友的一番分析,我才意识到,存款策略也需要“跟着市场走”,才能最大化收益。 事情的起因很简单:我手上的一笔三年期存款快到期了。心里还在犹豫,是续存还是转投短期?朋友告诉我:“别再存三、五年的长期存款了,尤其是在经济逐步复苏、利率可能上涨的背景下,短期存款反而更有优势。”她解释道,随着经济的回暖,银行提高利率的可能性很大,等你存了三五年,可能会错失未来利率上涨的红利。 我心里还在犹豫,毕竟以前一直觉得存长期比较稳,利率低点也没关系,反正可以锁住收益,不用每天担心变动。朋友笑着说:“其实,现在一年期和三、五年期的利率差别不大,甚至短期存款更灵活。”她拿出数据告诉我,像我们这儿几家大银行,一年期定期存款利率最高才1.95%,三年期大概2.4%,相差不到0.5个百分点。存10万块,三年总利息大约是2400元,一年期的利息则是1950元,差了450元左右。 但如果未来利率上涨呢?朋友继续分析:“假设明年一年期利率涨到2.2%,那么第二年存一年期的利息就能达到2200元,比三年期的收益还多一些。”她还补充说:“如果后续利率涨到2.5%,那么你在第三年选择存一年,反而比锁定三年的利率赚得更多。”这让我豁然开朗——短期存款的最大优势在于灵活调整,一旦市场变好,随时转存高利率产品,赚取更高的收益。 更重要的是,提前取款的灵活性。存长期存款,一旦急需用钱,提前支取时不仅会被扣掉部分利息,还可能面临“按活期计算”的惩罚。而短期存款提前支取,只损失几个月的利息,甚至可以用通知存款或货币基金等低风险产品应急,既保障资金的灵活性,又能获得比活期更高的收益。 我还回忆起去年我妈的经历,她存了五年期定存,利率还算不错。结果今年装修房子急用钱,提前支取时,利息几乎没拿到,心疼得她直念叨。朋友告诉我:“这就是存长期的风险,一旦需要用钱,利息就会大打折扣。”而且,随着经济逐渐回暖,银行可能会调高存款利率,提前布局短期存款,随时抓住涨息的机会,收益会更好。 我还学到一些理财小技巧,比如搭配通知存款、货币基金等低风险、流动性强的产品。平时的钱放在这些产品里,不仅收益比活期高,而且取用方便,既能保证资金的灵活性,又能享受不错的利息。 经过深思熟虑,我决定把到期的存款拆分成几份:一半存半年期,三分之一买个三个月的结构性存款(浮动收益,风险低),剩下的留作应急备用金。这样既能保证日常用钱的灵活,又能在市场利率上升时及时调整,最大化收益。 总结一下,存款不一定越长越好。市场变化快,存款策略也要跟着调整。只要合理配置短期和中期产品,灵活应对利率变动,就能让自己的钱“跑赢”通胀,赚得更多。不要再像我以前那样,只图省心、只存长期了。学会灵活理财,才是真正的聪明人之道。 如果你也有存款即将到期,不妨多问问身边的理财专家,或者多了解一些短期理财产品。别让“稳”成为你的“局限”,让你的钱在变动的市场中“跑赢”利率,才能真正实现财富的增值。存钱不再是单调的等待,而是巧妙的布局和灵活的应变。趁着经济复苏的东风,把握好存款策略,让你的财富稳步增长!存款理财 存款三年定期