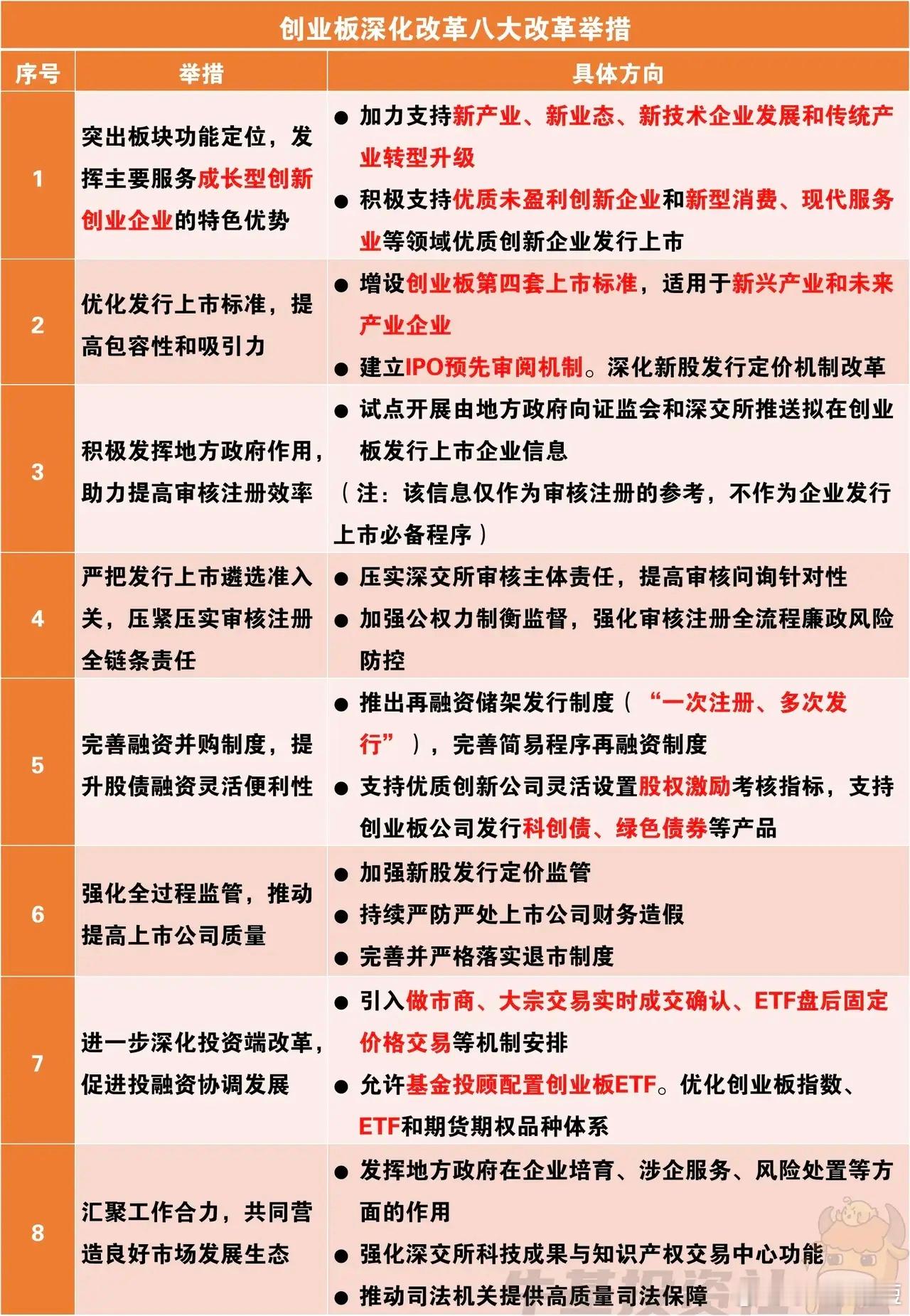

4月10日,经国务院同意,中国证监会发布《关于深化创业板改革 更好服务新质生产力发展的意见》。

其中关于丰富产品服务体系的意见,将推出更多创业板相关ETF和期权,适时推出创业板股指期货,更好满足不同投资者资产配置和风险管理需求,提升投资便利度和吸引力。

我国资本市场,是否真的缺少股指期货期权?实施后对投资者尤其是中小投资者是否能够带来回报?

回顾一下吧!

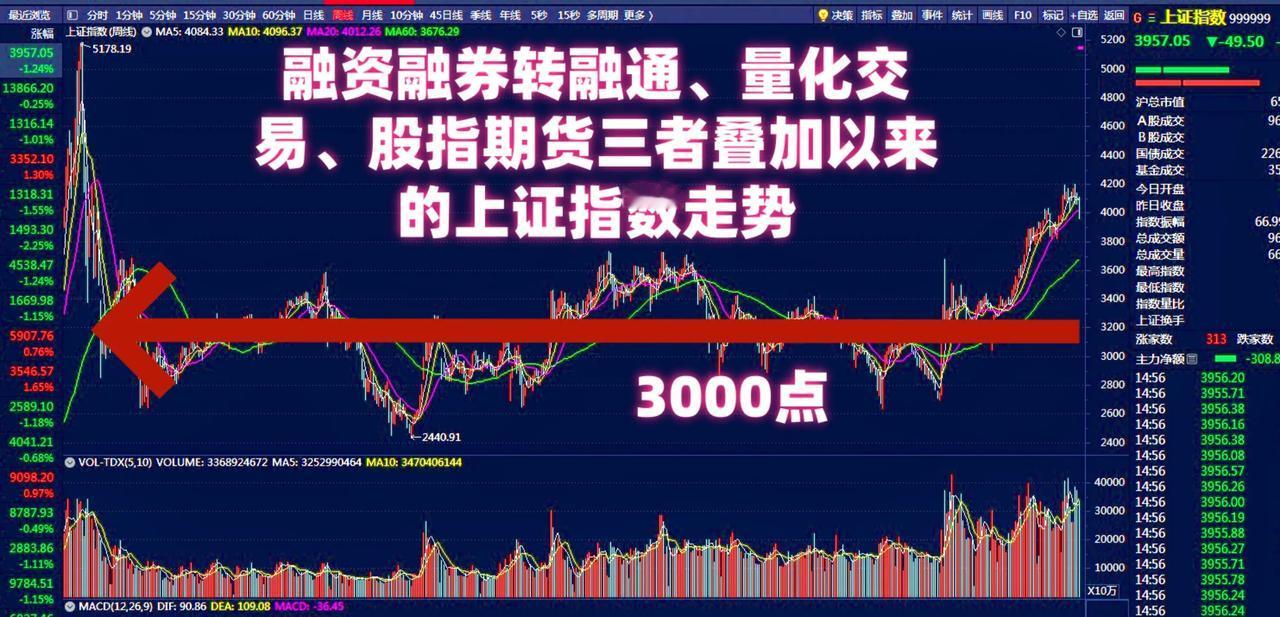

2010年4月16日,沪深300股指期货合约正式上市交易,成为在中金所首个上市交易的权益类金融衍生品种。此后三个月上证指数暴跌25%。

2015年2月,上交所上证50ETF期权上市交易。2015年4月16日,中金所上证50和中证500股指期货合约在同时上市。三年内,上证指数从5178点开始下跌,直至腰斩。

2019年12月23日,中金所沪深300股指期权上市。同日,深交所上市交易沪深300ETF期权,标的为嘉实沪深300ETF。上交所上市交易沪深300ETF期权,标的为华泰柏瑞沪深300ETF。3000点争夺战陷入苦战。

2022年7月22日推出中证1000股指期货,上证指数开始了超过800点的下跌“调整”。

概括起来,自2015年加速推出股指期货期权以来,3000点保卫战是中国股市最突出的特征。因为,在我国资本市场,投资者人数占到总人数(账户数)99%的中小投资者,不仅没有任何资金优势、信息优势、杠杆优势、交易工具优势、多空通吃优势、融资融券优势,而且,股指期货期权和融资融券50万元的门槛,将他们彻底排除在外。事实证明,股指期货期权与融资融券成为机构垄断的交易手段和助推量化交易养成来回捣浆糊的恶习。由此共同形成做空市场的叠加效应。牛市难觅不难解读。