中东的战火,终究还是烧到了中国头上。

4月24日,美国突然下达重磅制裁令,直接盯上中国恒力石化大连炼油厂,同时制裁近40家涉及伊朗石油运输的航运公司与油轮。

4月24日,美国财政部大楼里,一份制裁名单悄悄更新了:恒力石化大连炼油厂,以及近40家航运企业,被一起拉了进去。

时间点有点微妙——距离一场高层外交行程已经不到三周。懂的人大概都能嗅到一点紧张气息。

恒力石化是什么体量?简单说,它是中国最大的民营炼化企业之一。大连基地一开动,日加工能力40万桶原油,一年能“吃掉”差不多2000万吨原油,背后连着的是一整条化工和成品油供应链。

很多你日常看不见的塑料、化工原料、燃料产品,其实都可能从这种工厂流出来。

美国这次出手的理由也很直接:指控恒力从2023年起进口伊朗原油,为伊朗带来数亿美元收入,是“重要客户之一”。

但恒力第一时间回应得也很干脆:没有任何与伊朗的直接贸易往来,原油采购符合合规渠道,在美国也没有资产和业务。

双方说法完全对不上,这就让事情变得有点“政治味”了。

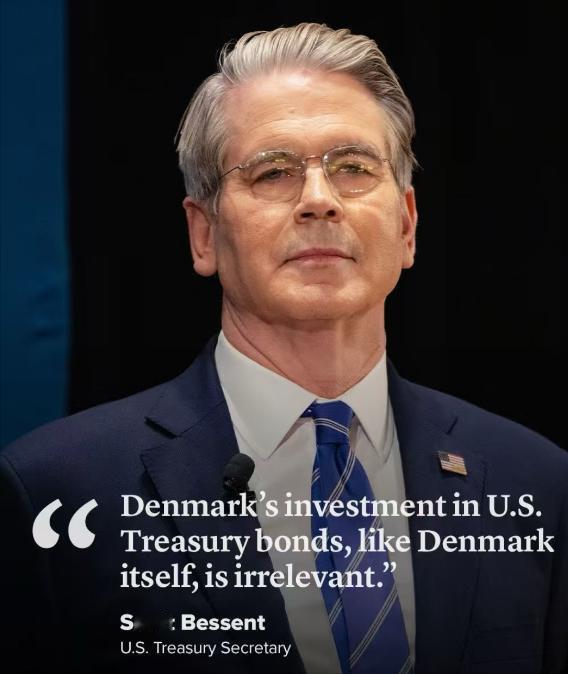

美国财长贝森特的态度更强硬,基本是摊牌式表述:早就警告过全球,谁跟伊朗石油有交易,就要承担后果。

问题在于背景很清楚——伊朗石油出口的大头流向亚洲,中国是主要买方之一,这一点各方都心知肚明。

再往大一点看,中东局势本身就在高压状态,美国深陷伊朗问题,谈判和冲突都卡着,进展有限。

在这种节点上对中国能源企业出手,很难不让人联想到另一层逻辑:施压、试探、或者说在谈判前先“立个规矩”。

而且时间点卡得很精确,距离重要外交互动窗口只有不到三周,多少带点“先占位置”的意味。

美国的动作不止停在名单上。

他们还向两家中国金融机构发函,想从结算体系入手施压。这是典型的“长臂管辖”路径:只要涉及美元体系,就能延伸影响力。

但现实情况是,这几年中伊能源贸易结算方式已经逐步多元化,部分通过人民币体系完成,美元链条的影响力确实在下降。

不过也得说一句实话:金融层面的合规压力和外溢风险,并没有消失,只是换了形态。

美国同时还放话,如果第三方企业继续与相关实体合作,也可能被纳入连带制裁范围——意思很明确,想把通道一起“收紧”。

但企业层面也不是完全被动。

恒力方面有一定原油库存储备,大约可支撑数月正常生产运行,这在一定程度上提供了缓冲空间。短期内,生产线不会立刻受到冲击。

同时,它也在调整采购结构,比如增加来自沙特、俄罗斯等地区的原油比例,逐步分散来源风险。

换句话说,不是“断供即停”,而是“边运行边调整”。

对外层面,企业也启动了法律与合规团队,准备通过国际规则路径进行应对。这类操作在跨国能源企业里并不罕见,但过程通常很长、很复杂。

而在更大的能源网络里,伊朗本身也在尝试分散出口路径,包括北部通道、区域港口合作,以及与部分国家的能源互联方案,试图降低单一通道依赖。

制裁这件事有一个很现实的特点:它不会只产生“限制效果”,还会同步产生“绕行机制”。

通道被压缩,新的通道就会被寻找出来。

所以现在真正的问题其实不只是恒力这一家公司,而是几个更宏观的变量:后续制裁是否扩大?是否会波及更多企业?能源结算体系会不会继续重构?中伊能源链条会不会进一步调整?

这些问题都没有简单答案。

但有一点是比较清晰的:在能源、金融和地缘政治交织的结构里,单边施压的边际效果正在变得越来越复杂,不再是“按一下就见效”的时代。

中国方面的立场也一直比较明确:反对滥用单边制裁和所谓“长臂管辖”,强调企业合法权益需要被保护。

说到底,这场围绕能源与金融的博弈,还远没有到收尾阶段。现在更像是一个逐步加压、逐步试探的过程。

谁能在这种结构变化里稳住供应链,谁才真正握住了主动权。