供应链压力重塑欧洲海上风电市场

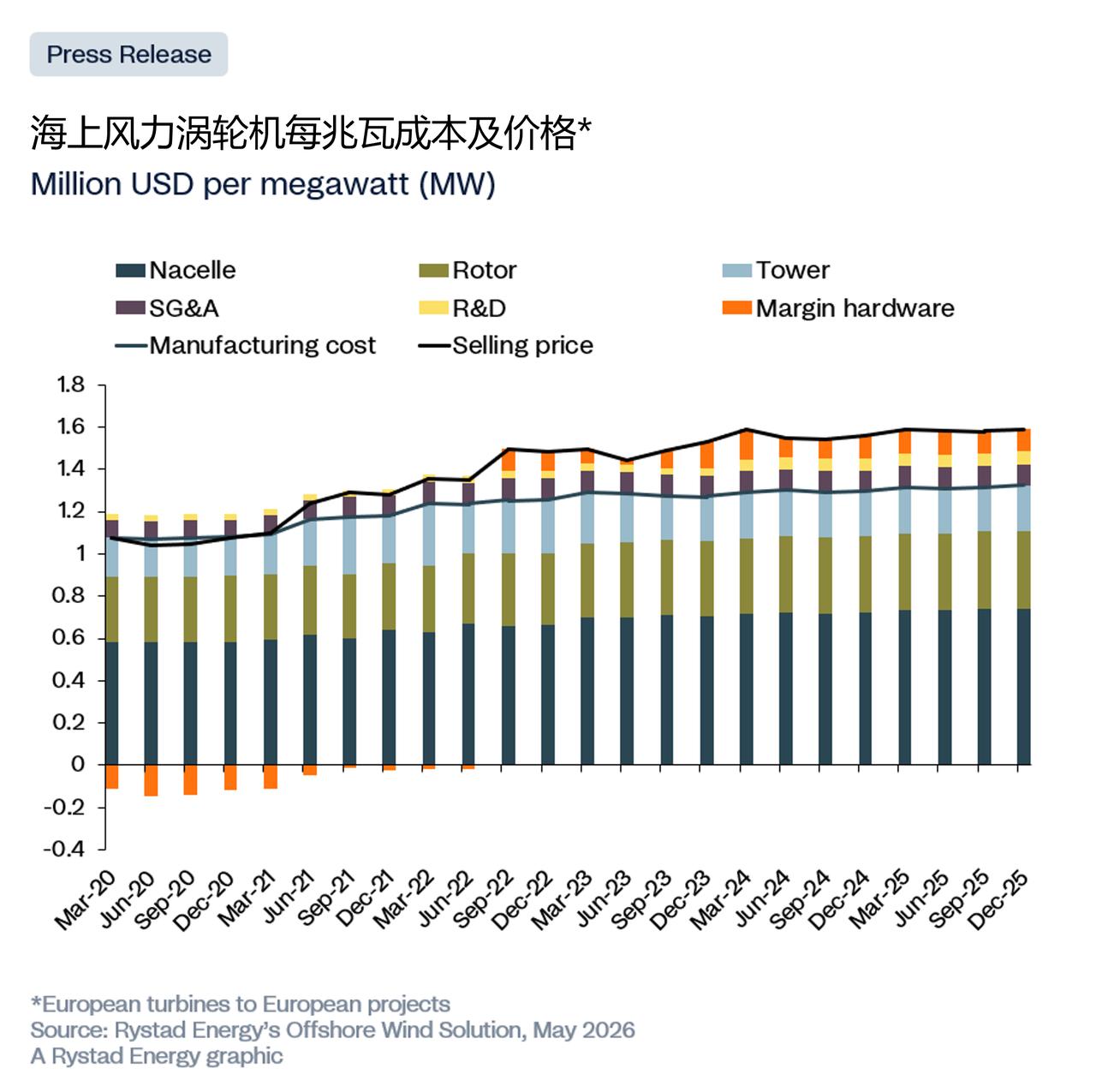

欧洲海上风电的扩张正遭遇结构性供应约束,风机市场正变得日益集中。历史上,通用电气维诺瓦(GE Vernova)、西门子歌美飒(Siemens Gamesa)和维斯塔斯(Vestas)一直是西方海上风机供应的核心力量,但在经历一系列技术和运营挫折后,通用电气维诺瓦暂停了新的海上风电订单,如今西门子歌美飒和维斯塔斯几乎占据了欧洲开发商可获得的所有风机供应。睿咨得能源(Rystad Energy)对海上风电市场的分析显示,每兆瓦成本大幅上升,自2020年以来,风机售价上涨了40%至45%,超过了同期20%至25%的制造成本涨幅。

这种定价压力在风机最复杂的组件中表现得最为突出。机舱是当前供应约束的核心所在,它容纳着将风能转化为电能的发电机、齿轮箱和电力电子设备;与此同时,受风机尺寸(扩大、生产周期延长以及新一代组件运输和安装的物流需求影响,叶片制造领域也出现了类似的压力。

供应约束在风机价值链中的分布并不均匀。这种约束在机舱和叶片领域最为明显——这些领域供应商集中度高、替代难度大,而塔架则相对更具灵活性,供应商基础更广泛,进入门槛更低。因此,市场在其最关键的组件领域正变得日益受限,这也重塑了整体供需平衡。

睿咨得能源海上风电研究高级分析师桑德·巴克约贝格表示:“欧洲的海上风电雄心是真实存在的,其项目储备也体现了切实的政治承诺。但市场已进入结构性紧张状态:需求旺盛、供应商多样性有限、风机复杂性不断提升。这种组合赋予了原始设备制造商(OEM)真正的定价权,使其能够自主选择哪些项目得以推进。如果欧洲不切实扩大西方制造产能,或不重新思考其拍卖框架中应对供应约束的方式,它将无法以能源转型所需的速度和成本实现2030年后的目标——尤其是在当前中东冲突带来诸多不确定性的大环境下。”

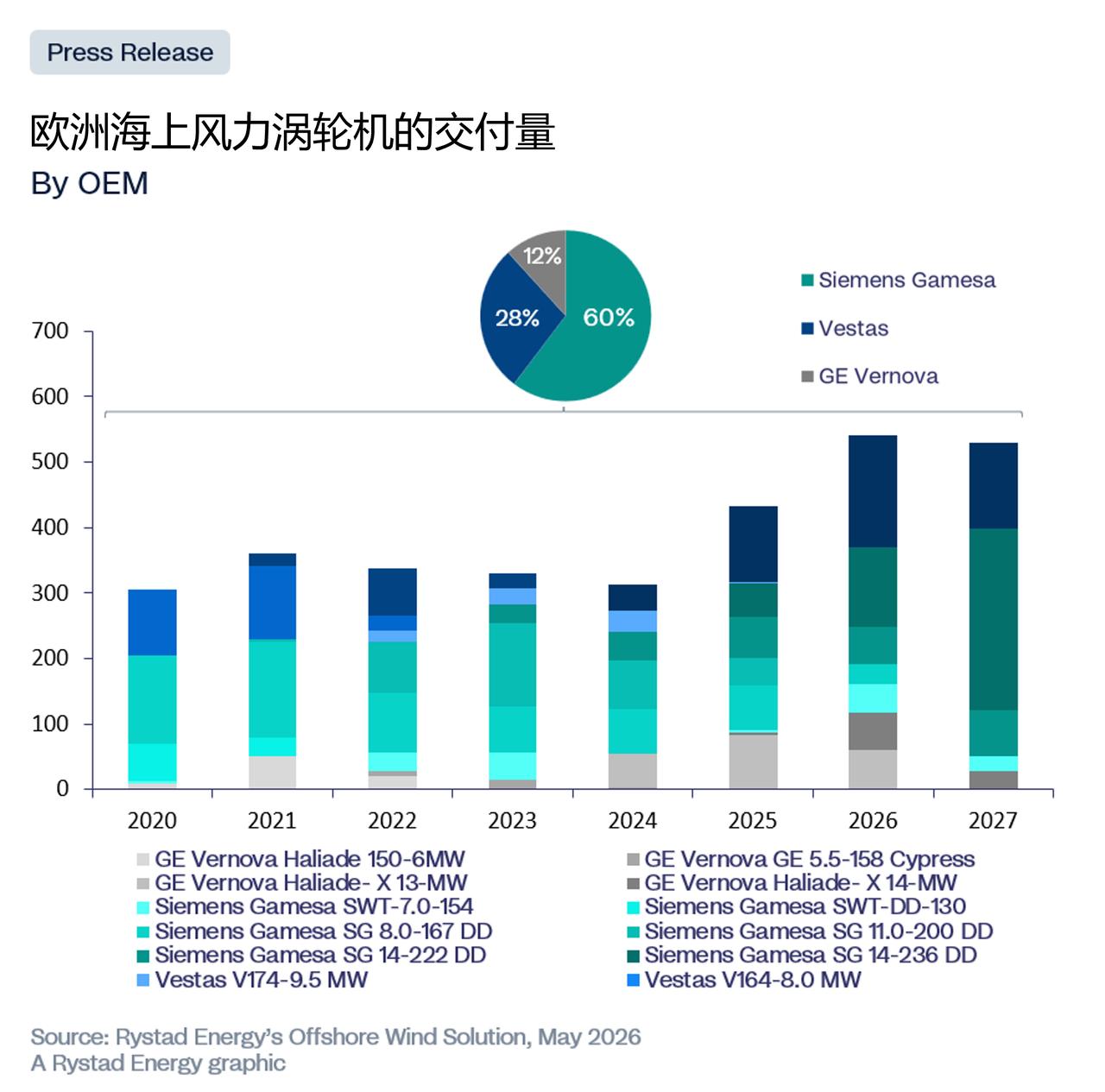

2020年至2027年期间交付的风机类型组合,彰显了市场变化的速度。前几年,市场以较小的9至10兆瓦风机为主,而近期交付的风机正转向更大的14至15兆瓦级别。西门子歌美飒率先进入大型风机领域,在维斯塔斯之前就签署了其14兆瓦机型的合同,随后又进军15兆瓦级别;而维斯塔斯的V236-15兆瓦机型从2024年起逐渐受到青睐。西门子歌美飒在交付量上仍占据更大的整体份额,巩固了其市场领导者的地位。风机尺寸的这一转变,是理解价格上涨的重要背景:如今正在制造和安装的风机,比五年前的机型大得多、也复杂得多,而这种技术复杂性也体现在原始设备制造商的定价中。

自2020年以来风机售价40%至45%的涨幅,不能仅用成本上升来解释。2020年和2021年,风机销售合同基于输入成本相对稳定的假设签订,而在2021年至2023年通胀急剧上升期间,制造商受困于这些固定价格合同,自行承担了损失。2023年起这些合同到期后,价格大幅调整,负担转移到了开发商身上——如今开发商不仅面临更高的风机价格,还需接受更严格的合同条款。制造商正通过新的交易恢复利润空间,尽管海上业务部门的盈利能力仍因新一代大型、复杂风机的产能提升与规模化成本而受到挤压。

海上风机市场的关键转变,不仅在于成本通胀的水平,还在于这些成本在风机价值链中的分布方式。睿咨得能源的分析模型显示,若特定输入类别成本上涨30%,总制造成本将上升约17%,这反映出不同组件受不同成本驱动因素的影响程度不同。

制造商吸收此类成本上涨的能力也发生了变化。2021年至2023年期间,原始设备制造商主要受困于固定价格合同,通过压缩利润空间来吸收成本上涨。随着这些合同到期以及供应条件收紧,新签署的协议对原始设备制造商承担此类风险的压力有所减轻。尽管开发商仍在主导项目的经济性,但供应商如今处于更有利的地位,能够通过更高的风机价格和更严格的合同条款,将未来更大比例的成本上涨转嫁给开发商。