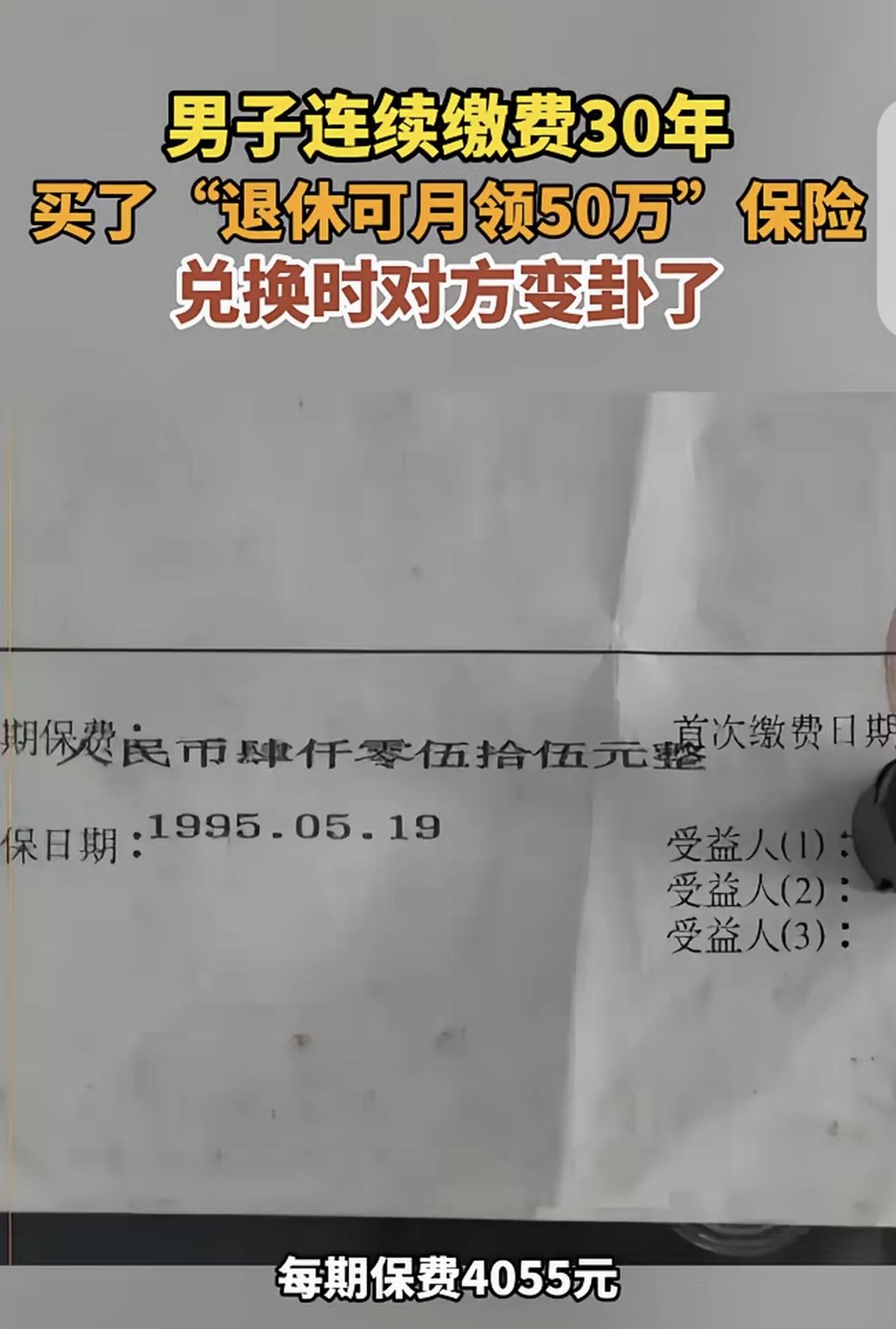

男子每年缴费4055元,30年保单,写明了每月领50万,可男子只领一月就再没领过,而保险公司拿员工录入失误甩锅……

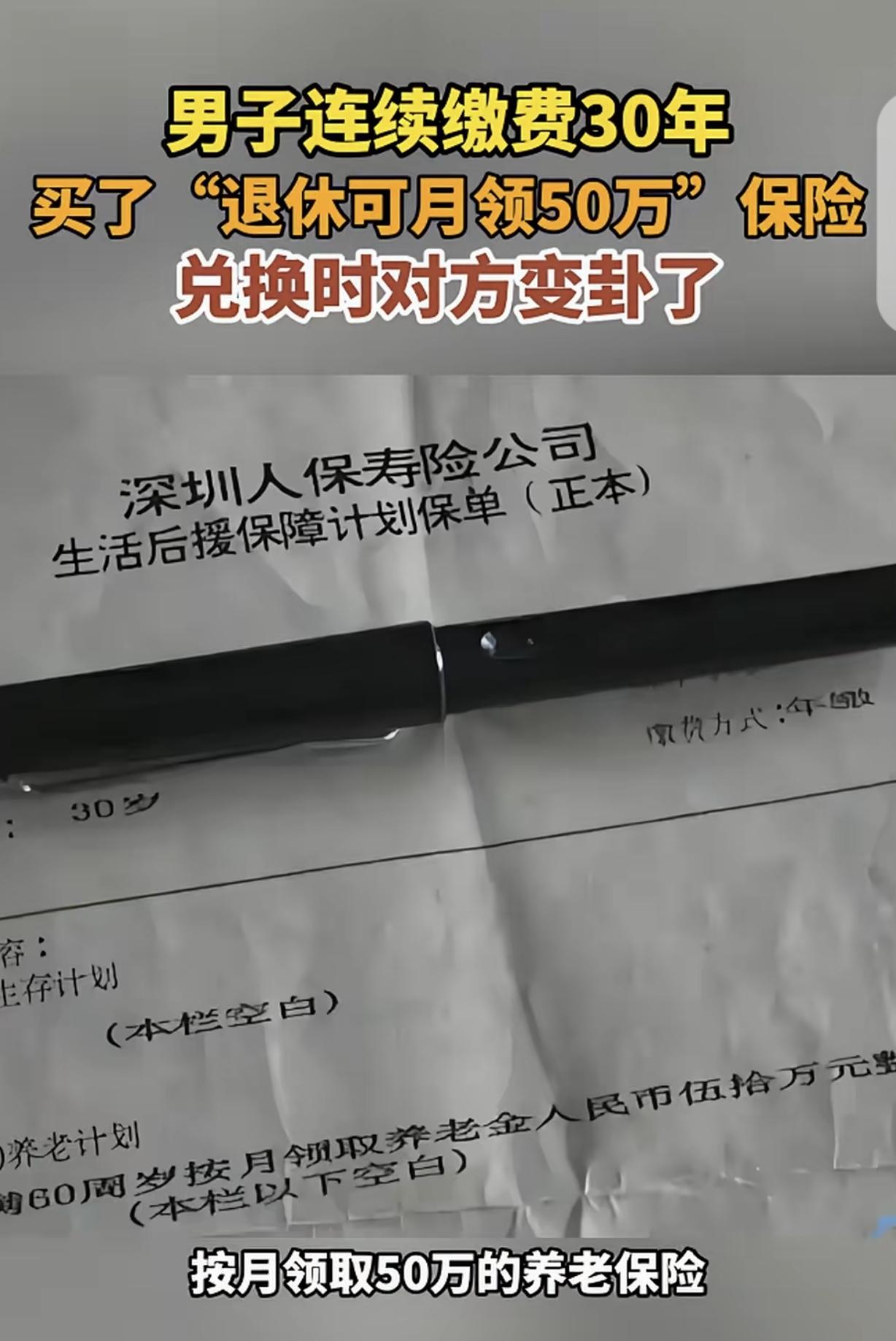

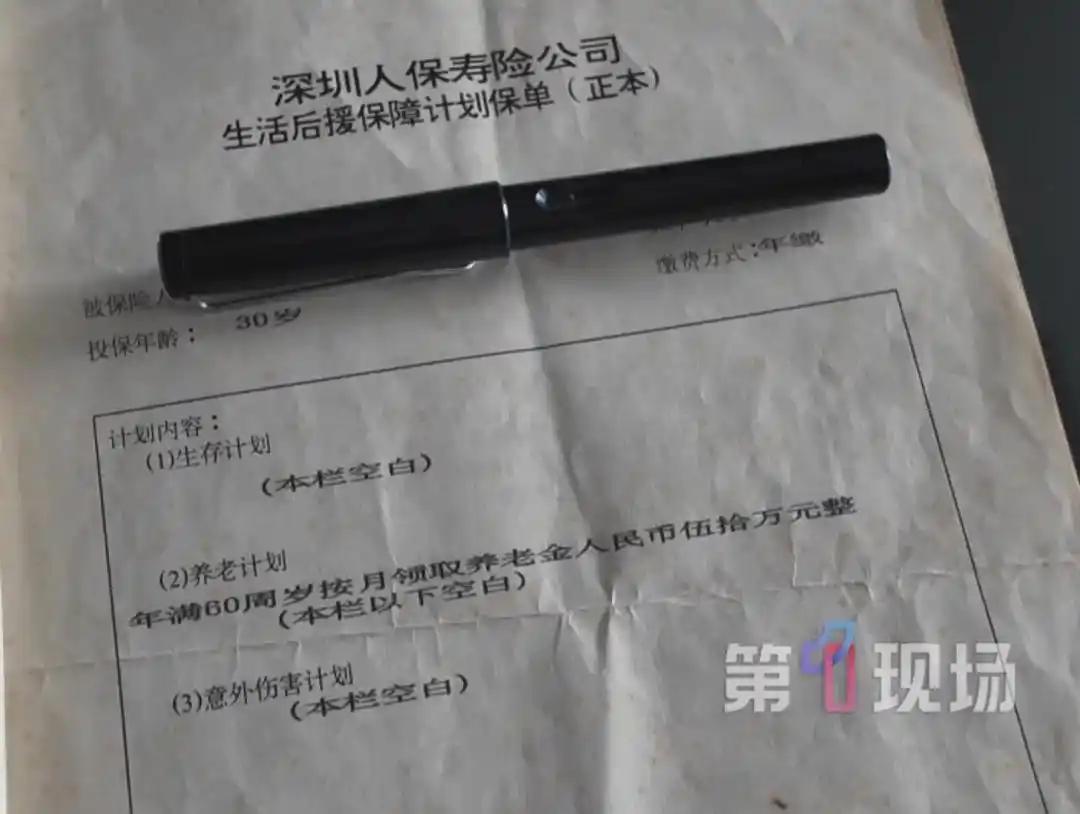

1995年,30岁的陈先生在当地保险公司购入一份养老险,当年每年保费4055元,换算到当下购买力相当于43000元,在九十年代属于一笔不小的开支。当年业务员明确介绍保障方案,保单正本清晰印刷条款:年满60周岁按月领取养老金50万元整,陈先生仔细核对保单后,连续30年按时足额缴费,从未断缴一分钱。

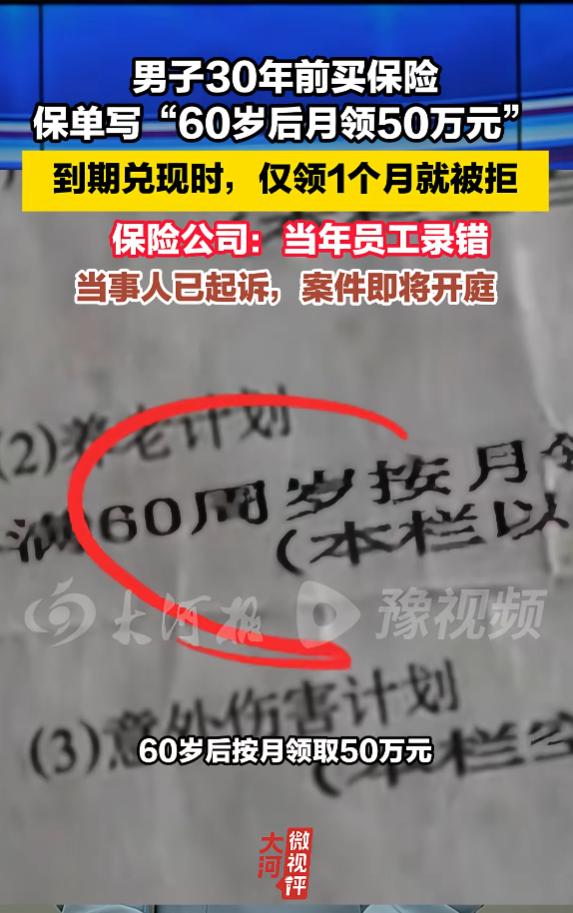

2025年陈先生年满60岁,到保险公司办理养老金领取手续,首月50万顺利到账,他本以为往后每月都能按时领取,安心依靠这笔钱养老。可第二个月账户迟迟没有回款,陈先生主动上门询问,保险公司给出的说辞直接让他怒火中烧。

对方称三十年前系统设备简陋,录入员工操作失误,本该标注“一次性领取50万”,错写成“按月领取”,如今经手业务员早已离职失联,这笔按月发放的承诺不作数,后续款项全部停止支付。

陈先生完全无法接受这套说辞,自己老老实实履约三十年,靠着这份保单规划晚年生活,如今保险公司一句“员工写错、人已经走了”就单方面撕毁合同,摆明了是看到按月发放金额巨大,无力承担就想单方面改规则,如同耍赖毁约。

陈先生当即委托律师维权,从法律层面来看,保险公司的抗辩理由基本站不住脚,有两大关键依据:

第一,保单属于保险公司出具的正式制式合同,加盖公司公章,文字清晰无歧义,具备完整法律效力。业务员属于保险公司代理人,录入、出单都是职务行为,员工失误的法律后果,理应由保险公司承担,不能拿员工离职来转移自身责任。

第二,依据民法典相关规定,合同存在书写错误、重大误解的撤销、更正期限仅有5年。这份保单1995年签订,保险公司最晚2000年就有权核对、修改保单内容,三十年间从未提出任何异议,等到投保人年满领钱年纪,才以录入失误为由拒付,早已丧失法定更正权利,法院不会认可该抗辩理由。

另外还有一处鲜明对比,陈先生妻子同期购买的同款保险,保单标注为一次性领取30万,两份保单格式统一,足以证明保险公司完全清楚两种领取方式的文字区分,不存在单纯手误的客观条件,更像是事后单方面反悔找借口。

目前陈先生已经正式提起诉讼,案件将于7月13日在深圳宝安区人民法院开庭审理。不少网友感慨,普通人一辈子按时履约,保险公司却靠着内部操作失误随意推翻书面约定,严重损耗大众对保险行业的信任。

这件事也给所有买保险的普通人提了醒:

1. 投保后务必妥善保管加盖公章的纸质保单,一切以书面合同文字为准,口头承诺全部不作数;

2. 拿到保单第一时间核对领取方式、赔付标准、缴费年限等核心条款,发现问题立刻在5年异议期内沟通更正;

3. 遭遇保险公司事后单方面违约、甩锅推脱,保留保单、缴费流水、沟通记录,及时委托律师走诉讼途径维权。

说到底,保险的核心是契约与信任,白纸黑字盖了公章的合同,不能因为保险公司觉得赔付压力大,就拿几十年前员工失误当借口随意作废。投保人坚守三十年履约,保险公司更该遵守合同约定履行给付义务,而不是等到兑现时翻脸不认账。

以上是小编个人看法,如果您也认同,麻烦点赞支持!有更好的见解也欢迎在评论区留言,一同探讨。