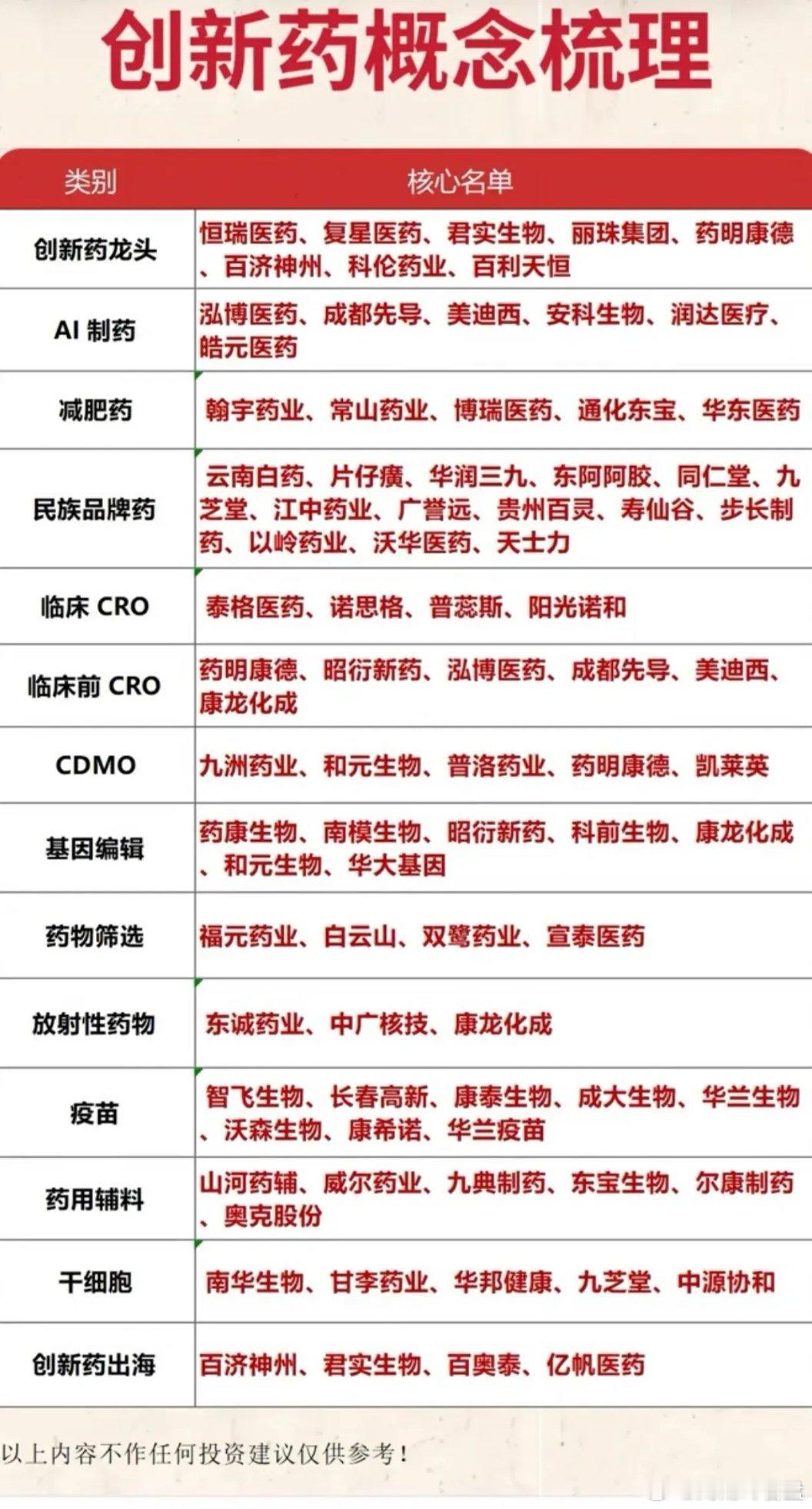

创新药板块全景深度解析:六大细分赛道拆解,政策拐点打开产业长期上行空间

创新药是生物医药板块核心成长主线,依托人口老龄化、肿瘤与慢病临床刚需、国产替代、出海商业化、顶层定价政策多重催化,整条产业链成长逻辑清晰。当前A股创新药已形成六大成熟细分赛道,分别为肿瘤靶向小分子药、ADC抗体偶联药物、慢病代谢创新药、自身免疫创新药、细胞基因治疗CGT、CXO医药研发服务,各赛道技术壁垒、市场空间、龙头企业、业绩驱动逻辑差异显著,下面结合盘面行情、企业基本面、顶层政策逐一深度拆解。

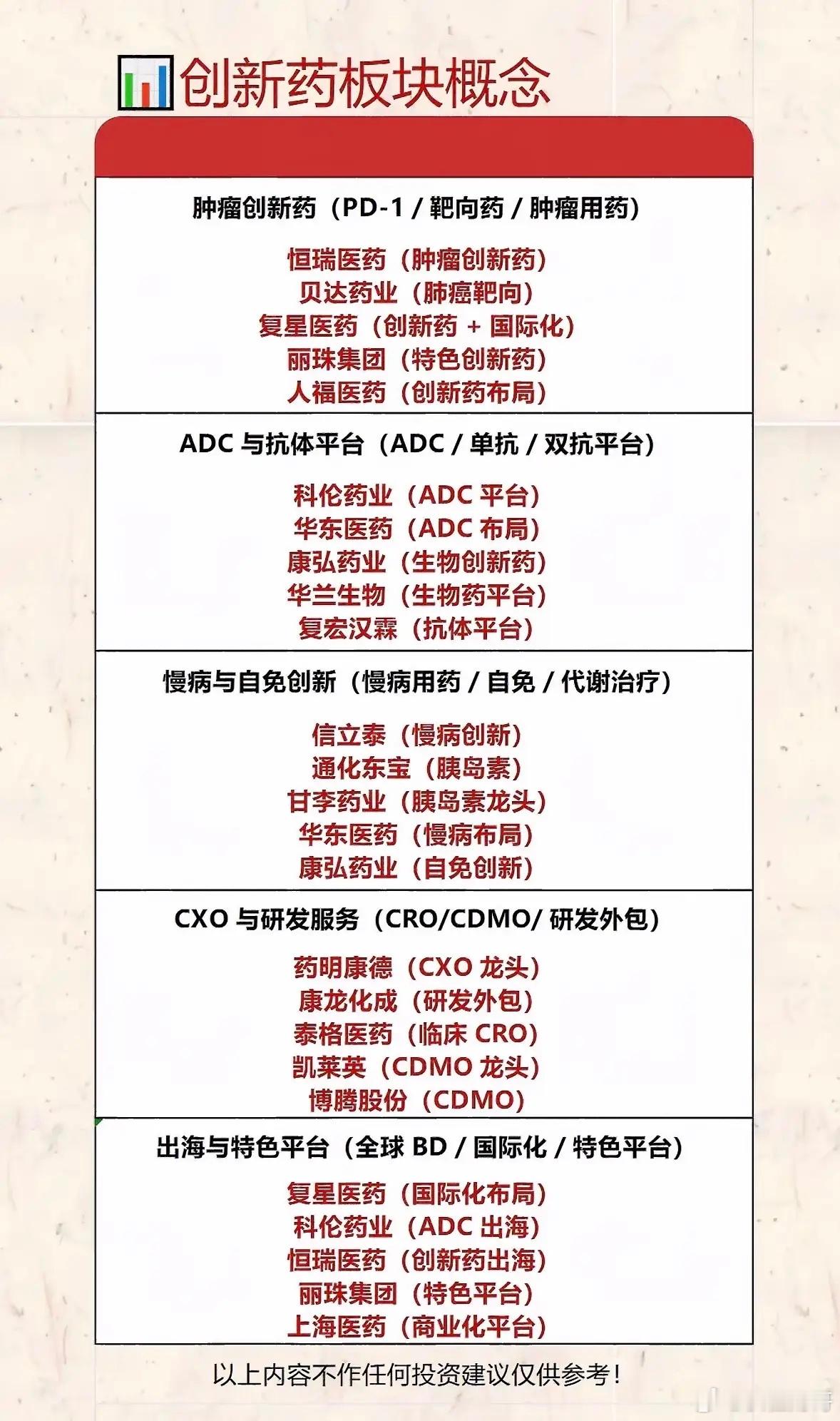

一、肿瘤靶向小分子药:板块行情核心主线,6月23日盘面领涨,商业化兑现确定性最强

小分子靶向药是国内创新药发展最成熟、商业化落地最快的赛道,药物分子量小、口服便捷、生产成本可控,覆盖肺癌、淋巴瘤、乳腺癌、卵巢癌等高发恶性肿瘤,也是6月下旬市场资金主攻的领涨主线,基本面与题材共振推动板块持续走强。

赛道核心逻辑

过往国内药企扎堆同质化me-too靶点,行业内卷严重;随着价值定价新政落地,全新靶点、全球首创(FIC)小分子药物获得定价保护,企业研发投入回报率大幅提升,头部企业凭借完整管线、成熟销售渠道实现业绩持续兑现。同时全球肿瘤发病率逐年提升,靶向药逐步替代传统化疗,海内外双市场放量打开长期增长天花板。

核心龙头企业基本面拆解

1. 恒瑞医药:国内创新药管线全覆盖龙头作为A股创新药标杆企业,恒瑞搭建起完整的肿瘤小分子研发矩阵,覆盖EGFR、BTK、PARP、CDK4/6等主流肿瘤靶点,氟唑帕利、阿帕替尼、达尔西利多款自研靶向药陆续获批上市,创新药营收占总营收比重已突破50%,彻底摆脱仿制药依赖。2026年一季度财报显示公司净利润稳健增长,研发管线持续落地,多款小分子新药进入Ⅲ期临床或申报上市,同时同步布局GLP-1慢病小分子、ADC药物,业务抗周期能力更强。6月盘面行情中,恒瑞作为板块权重标的,带动整个肿瘤小分子板块集体冲高,是机构资金底仓配置核心。

2. 百济神州:国产创新药出海标杆,2025年成功扭亏公司核心拳头产品泽布替尼(BTK抑制剂) 是首款完全由中国药企自主研发、在全球主流市场同步获批的血液瘤靶向小分子药,海外商业化成果亮眼。2026年一季度泽布替尼全球销售额近76亿元,其中美国市场销售超52亿元,欧洲区域同比增速超50%,海外收入成为业绩增长核心驱动力。企业在2025年正式实现全年净利润扭亏,结束多年持续大额亏损,全年归母净利润14.61亿元,2026年再度上调全年营收与利润指引,盈利进入持续上行周期。除泽布替尼外,公司同步储备多款实体瘤小分子靶向药,管线持续兑现,成为海外资金配置创新药的核心标的。除此之外,贝达药业、亚盛医药、和黄医药等企业在细分肿瘤靶点形成差异化竞争,分别聚焦肺癌、胃肠道肿瘤等细分领域,构成赛道第二梯队。

二、ADC抗体偶联药物:下一代肿瘤“生物导弹”,前沿技术高景气赛道

ADC被业内称作精准杀伤肿瘤的生物导弹,结合单抗靶向识别能力与高毒性小分子化疗药,疗效远优于传统化疗与普通单抗,是当前全球药企管线布局的必选赛道,国内管线储备数量占全球半数以上,技术迭代与海外授权双线爆发。全球ADC市场增速连续多年维持30%以上复合增速,2026年市场规模有望突破300亿美元,赛道核心看点在于海外大额授权、新增适应症拓展、新一代双抗/双载荷ADC技术突破。国内代表企业分层清晰:科伦博泰与默沙东达成超百亿美元ADC合作,管线持续输出海外权益;荣昌生物维迪西妥单抗率先实现商业化出海;恒瑞医药布局全靶点ADC管线,多款产品进入临床Ⅲ期;百利天恒双抗ADC技术全球领先,收获跨国药企大额合作订单。区别于成熟小分子赛道,ADC属于高壁垒前沿创新,契合新政“临床价值定价”导向,首创性ADC上市后可享受长期稳定高价,不存在上市即大幅降价的历史痛点,长期成长空间充足。

三、慢病代谢创新药:刚需永续赛道,GLP-1开辟全新增长曲线

慢病赛道具备刚需、复购、受众基数庞大三大核心优势,不受肿瘤治疗短期周期波动影响,细分包含降糖、减重、高血压、脂肪肝、肾病等领域,核心热门方向为GLP-1受体激动剂。全球超重、肥胖人群超24亿,GLP-1药物除减重降糖外,持续拓展心衰、慢性肾病、睡眠呼吸暂停等适应症,全球市场规模突破500亿美元,国内市场预计2030年突破千亿。过去以注射多肽药物为主,现阶段行业研发重心转向口服小分子GLP-1,解决注射剂依从性差、冷链成本高的短板。恒瑞医药、华东医药、丽珠集团、信达生物均布局口服GLP-1小分子管线,多款产品进入Ⅲ期临床,随着产品陆续获批,将打开企业第二增长曲线。同时慢病药物医保、商保双通道覆盖,支付端充足,业绩稳定性显著高于肿瘤短期治疗药物。

四、自身免疫创新药:长期慢性病赛道,市场竞争格局持续优化

类风湿关节炎、银屑病、特应性皮炎等自身免疫疾病属于终身性慢病,患者需要长期持续用药,市场空间稳定。过往进口单抗占据主导,国内企业JAK抑制剂、IL-17/IL-23单抗陆续获批,国产替代空间广阔。依托新政价值定价逻辑,具备差异化疗效的自免新药不再需要通过极致降价换取医保准入,企业盈利水平显著修复,代表企业恒瑞医药、信达生物、君实生物,管线同步覆盖口服小分子与注射单抗,形成产品梯队。

五、细胞与基因治疗(CGT):长期远期黄金赛道,突破性创新享受政策红利

CAR-T、基因疗法属于真正意义上的First-in-class颠覆性创新,针对血液瘤、罕见病实现一次性治愈,临床价值极高,完美匹配国办新政对高水平创新药的定价支持。过去CGT产品因定价过高,医保覆盖有限;新政明确引入商业健康保险、惠民保作为补充支付渠道,多款CAR-T产品纳入商保创新药品目录,拓宽支付端,解决商业化落地难题。赛道龙头包括传奇生物、药明巨诺、金斯瑞生物,海外授权、国内商业化双线推进。

六、CXO医药研发服务:创新药产业链“卖水人”,政策红利的间接最大受益者

CXO涵盖CRO药物研发、CDMO生产代工、CMO商业化生产全链条,本身不生产药品,但完整承接药企从临床前研发到商业化生产的全部外包需求,是创新药行业景气度的先行指标,4月国务院办公厅发布的药品价格顶层新政,彻底重塑行业底层逻辑,给CXO赛道带来中长期重大反转利好。

1. 新政出台前行业痛点:创新药研发内卷,CXO订单结构分化

此前药品价格以成本、低价集采为核心导向,大量药企扎堆布局同质化me-too改良型新药,行业陷入低价内卷,药企研发投入意愿低迷,低端简单靶点研发订单泛滥,高端前沿创新管线投入不足,中小CXO竞争惨烈,行业整体估值持续承压。

2. 新政核心变革:从“低价内卷”转向“价值创新”,重构CXO需求逻辑

2026年4月14日国务院办公厅发布国办9号文,时隔十一年重构药品价格形成机制,核心规则为:对临床价值突出、全球首创的高水平创新药,允许上市初期制定匹配研发高投入、高风险的高价,且中长期维持价格稳定;低水平改剂型、同质化me-too药物不再享受定价优待,倒逼药企研发重心转移。这条政策传导至CXO产业链形成清晰利好链条:

1. 药企研发回报率确定性大幅提升,愿意加大研发预算,整体外包订单总量持续扩容;

2. 行业淘汰低水平同质化管线,药企集中资源布局FIC/BIC全球首创药物、ADC、CGT、PROTAC等复杂前沿技术,这类管线分子设计、工艺开发难度极高,无法依靠自有实验室完成,只能委托头部一体化CRDMO企业;

3. 支付端扩容,商业保险纳入高价创新药,新药商业化销售规模提升,带动商业化生产CDMO订单持续增长。

3. CXO赛道内部格局分化,头部企业长期受益

政策利好并非普惠全行业,而是呈现明显结构性分化:

• 头部一体化CXO(药明康德、康龙化成、凯莱英)具备全球研发服务能力,承接全球首创复杂管线订单,订单池持续扩张,毛利率稳步上行;2025年末药明康德在手订单规模近580亿元,已经提前验证行业回暖趋势。

• 小型低端CRO/CDMO企业依赖简单me-too仿制药管线,随着药企砍掉低价值同质化项目,低端订单持续萎缩,行业产能加速出清,龙头市场份额进一步集中。

七、创新药板块整体行情总结与行业核心催化

1. 行情催化分层短期行情由肿瘤小分子、ADC等前沿技术标的带动,6月23日肿瘤小分子成为盘面领涨主线,核心驱动为恒瑞、百济等龙头企业业绩兑现;中长期行情由国办创新药定价新政主导,整条创新药、CXO产业链迎来估值修复,产业逻辑从内卷拼成本转向比拼临床创新价值。

2. 政策底层红利本次药品价格改革是行业十年一遇的顶层拐点,彻底打破“新药上市必大幅降价”的旧魔咒,高水平创新拥有定价溢价,药企研发投入意愿回暖,上游CXO同步受益,形成“创新药企增收→加大研发→CXO订单增长”的正向循环。同时多层次医保+商业保险并行,拓宽高价创新药支付渠道,打开行业长期天花板。

3. 细分赛道风险提示肿瘤药物赛道存在靶点扎堆、临床数据不及预期风险;CXO短期面临海外药企资本开支波动、低端产能出清阵痛;慢病、CGT赛道研发周期长,管线临床进度存在不确定性。本文仅为产业链客观梳理,不构成任何个股投资建议。