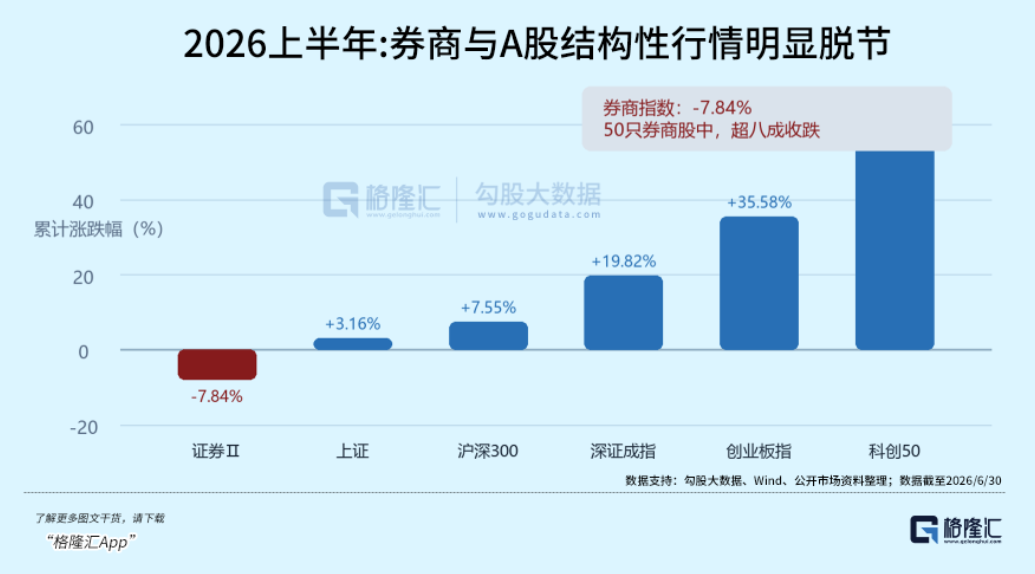

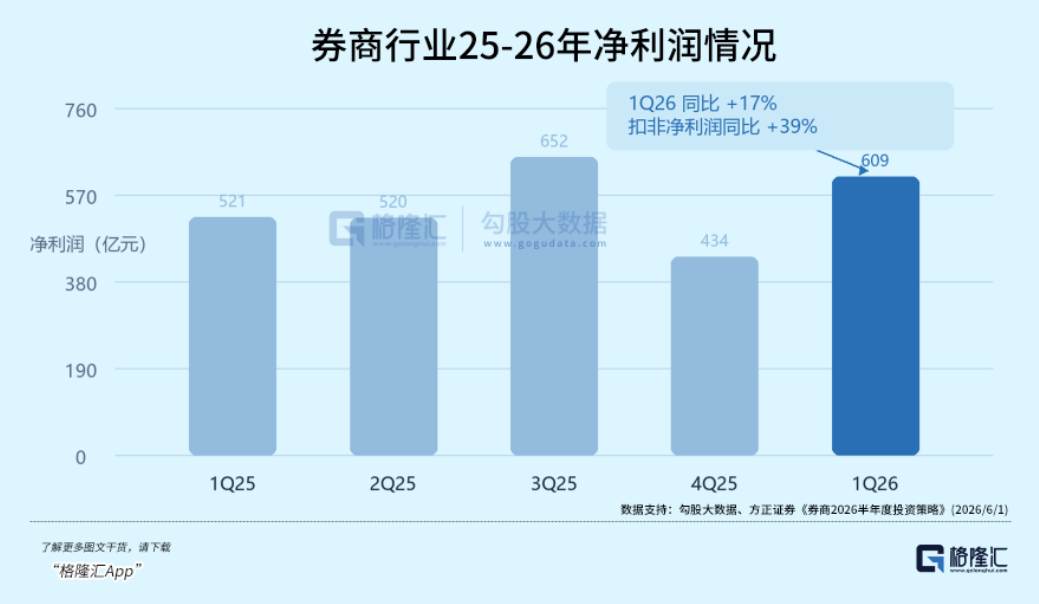

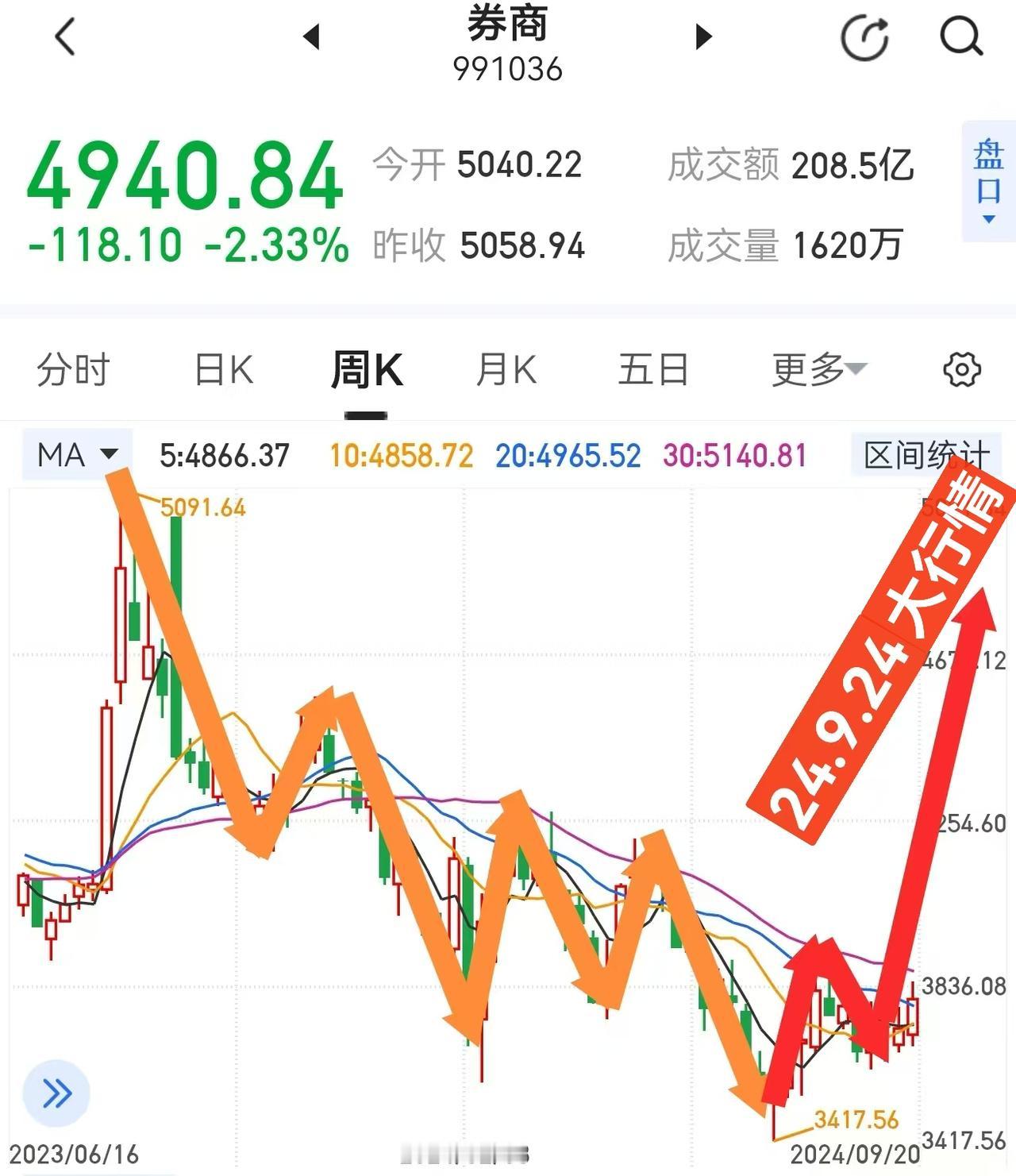

券商板块在2026年一季度整体增速是相当不错的,但最终在涨幅上上半年券商行业是负涨幅,也跑输上证。

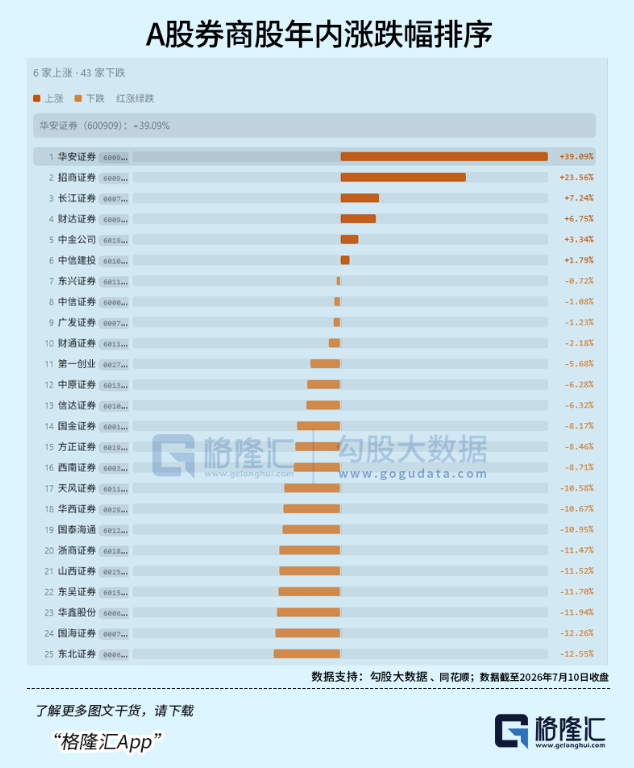

在50只券商股中,仅8只26年上半年取得正收益(华安招商长江财达建投广发中金中信,基本都是头部券商),而上周国泰海通26Q2业绩出来增速也同样挺好的,出完业绩后来了个冲高回落,直接给了个酸爽的-10%跌幅的A型走势。

行业增速连续业绩好,行业估值PB1.25,位于近五年低41%分位,近十年低10%分位数,估值也不高,为啥券商落得一个这么差的走势?

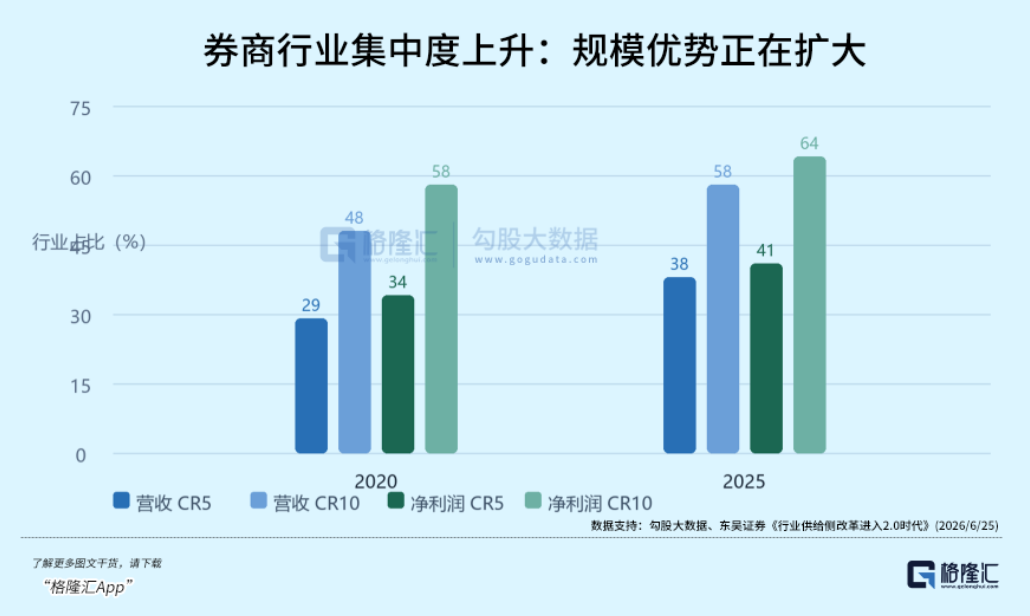

分析之前得先写清楚一个事实,实际走势来讲,今年头部券商虽然弹性不算大,但整体算稳健性,头部券商基本都是正涨幅,更多是中小券商持续拖行业后腿。2020—2025年,行业CR5营收占比由29%升至38%,净利润占比由34%升至41%;CR10的营收、净利润占比则分别升至58%和64%。这意味着扩表能力、牌照、客户、投研与风险管理能力正在向头部集中。

市场总会太看重短期的BETA,忽略一些行业长期的结构变化。其实从2020年头部券商在行业营收份额占比是逐步扩大的,中国的头部券商和中小券商本质上就不是同一个物种,券商ETF跑不赢头部券商个股是合理的。

券商这两年业务上大部分是都是顺风局,我们可以看到,1Q26A股日均股基交易额3.15万亿元、同比增加77.3%,日均两融余额2.66万亿元、同比增加42.0%。2Q26日均股票成交额为2.87万亿元、同比增加132%,券商业绩不好都难。

但如果利润仅由几轮交易放量推动,估值往往只给短周期弹性,因为交易和融资放量,本质原因也是因为科技股的赚钱效应高,成交额是最强的高频因子,也是最容易反转的因子。它能带来利润弹性,却不天然改变券商的商业模式。

假设后续科技股行情走弱,同一板块里面,变成了只有1/3科技股能涨的状态,那市场成交量和融资余额能有多少保障?谁能保证科技股能永远牛市?

只靠成交额去推动券商的长期估值抬升本身也不现实。但是券商里面的财富管理、投行、国际业务共同改善,再加上成交额长期上升的业绩托底,是可以形成更稳定的估值中枢的。

本质是看哪些券商能把“交易流量”沉淀成“管理客户资产能力”,把“客户资本金”持续转化为公司长期ROE,这是符合中国长期资产证券化思路的——A股并不需要更多的交易额,更多是作为资产财富的沉淀池,所以能顺应这个趋势的券商天然会有长期ALPHA。

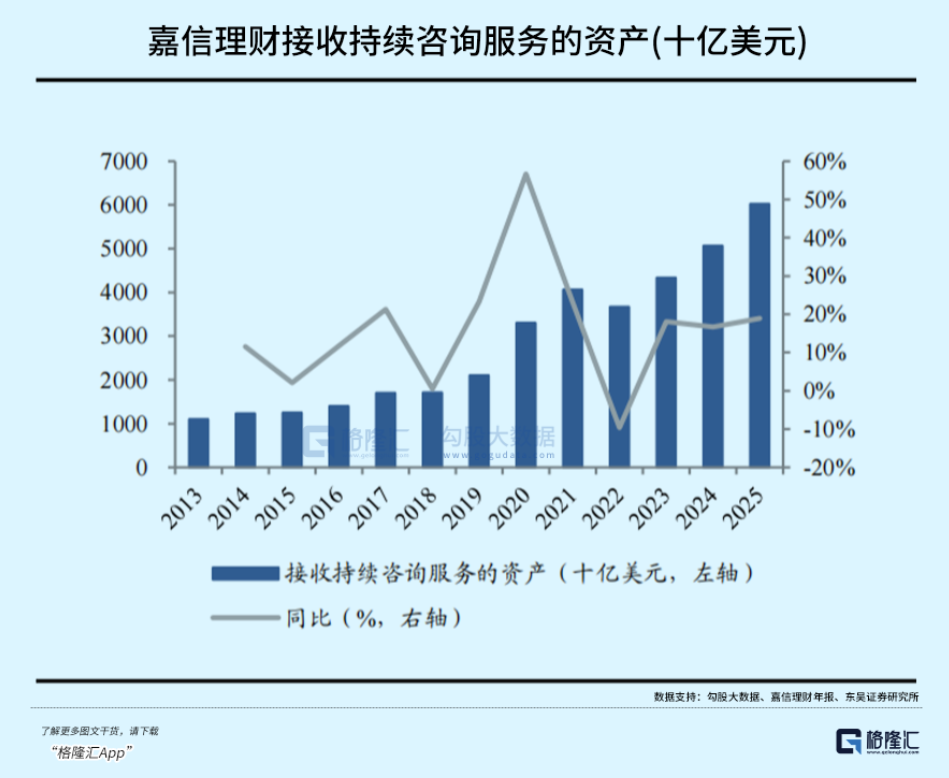

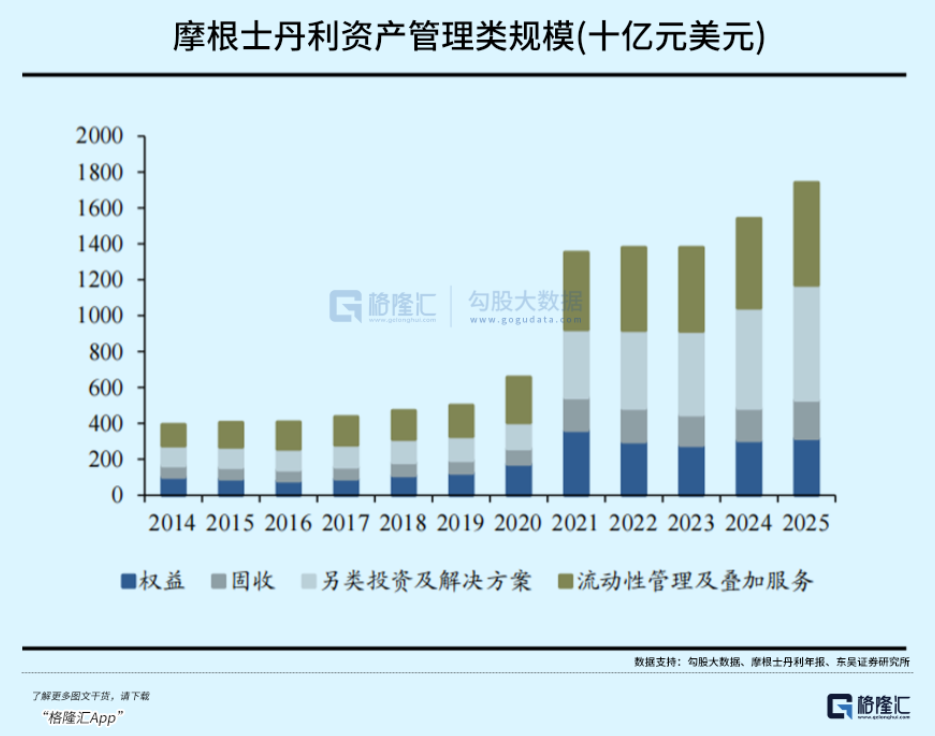

实际上海外券商里面,大家耳熟能详的嘉信、MS摩根士丹利、GS高盛都把财富管理当成这些年最核心的方向来投入。

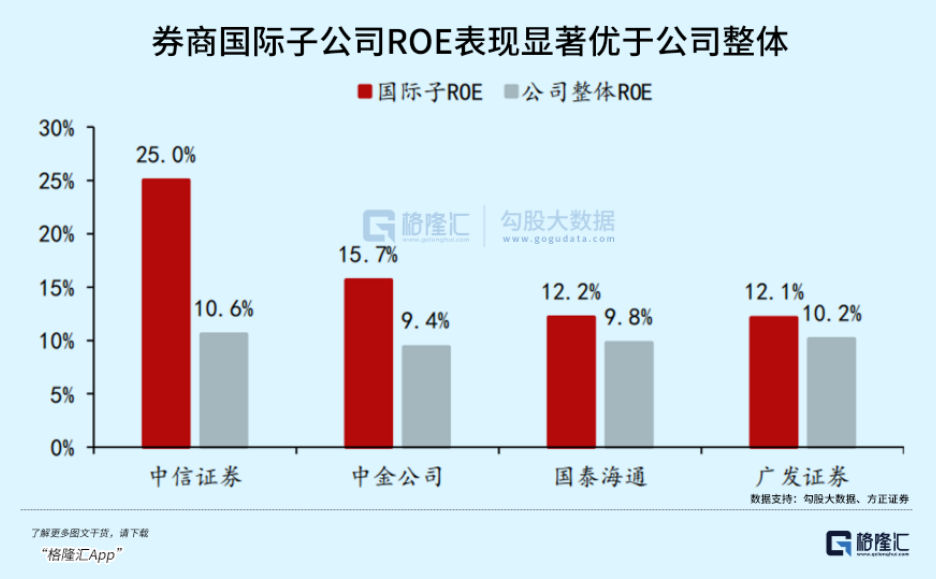

另外当年日本券商走的国际扩张现在国内券商也在走,这部分业务的ROE是比A股业务ROE会更高的,这部分比例会逐步往上走。

本质上完全根据A股成交额放量来重估券商BETA很难,周期属性依旧强,但根据券商长线业务转型带来的ROE重估部分券商个股是完全合理的,毕竟中国资产的证券化也才刚开始,不少券商依旧还有很好的扩表能力,即使PB就是维持在1.3附近,单靠资本扩张也够长期上涨,相关公司名单我们已经帮你梳理好。

如果,你对产业投资感到困惑;

如果,你对如何找到产业龙头和潜力公司感到迷茫;

如果,你对板块波动感到无所适从;

那么,请扫码加入我们,获取更详细的产业链分析和投资策略,跟随格隆汇研究院一起,在投资的浪潮中把握机会,分享产业革命的红利吧!

本文资讯、内容、数据等均根据公开资料整理,不涉及任何保密信息,请投资者务必注意,实际投资需结合自身风险承受能力、投资目标等因素综合考量,谨慎做出决策。

评论列表