马斯克突然点评比亚迪:产能低于50%就是等死,比亚迪这次真悬

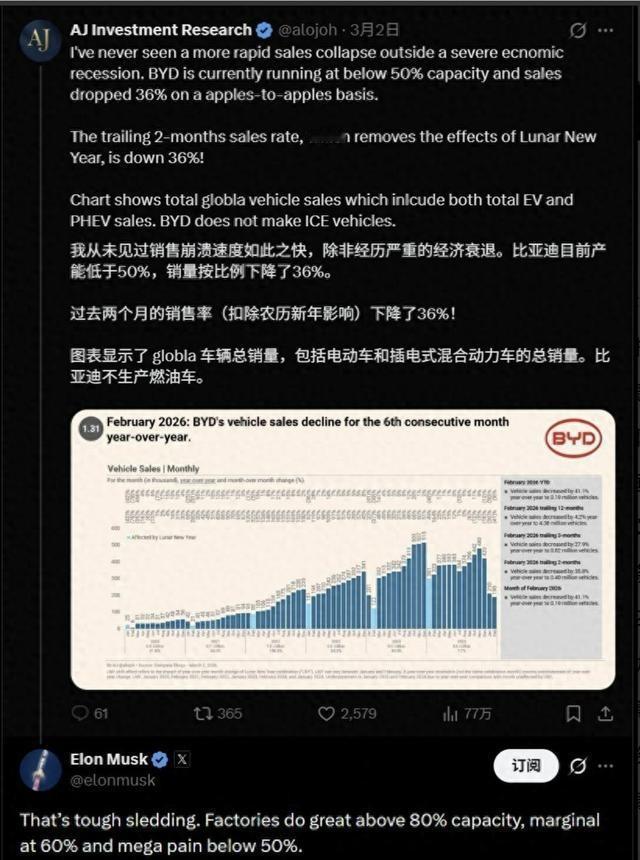

这不是酸,是过来人的血泪警告。2018年 特斯拉 经历过“产能地狱”,马斯克睡工厂睡到差点破产,他最清楚生产线一旦闲置意味着什么——厂房租金照付、设备折旧照算、工人工资照发,车造不出来,这些固定成本就会像 吸血虫 一样把利润榨干。现在机构数据实锤了,2026年2月比亚迪产能利用率跌破50%,这数字啥概念?国际通行标准是80%才健康,60%就勉强维持,50%以下基本是在赔本赚吆喝。国内设计产能580多万辆,2025年销量才460万,多出来的产能只能堆在停车场,有网友说看到大量新车上了牌当库存卖,这就是产能闲置最直观的连锁反应。

把镜头先挪到欧洲,问题就不只是某一家车企的库存了,而是中国新能源汽车正在撞上一堵新的贸易墙。2026年6月,比亚迪高管在欧洲密集释放信号:匈牙利工厂被列为优先项目,计划第四季度投产,同时还在南欧寻找第二座现成工厂,西班牙也在名单里。这个动作说明,比亚迪已经明白,光靠国内工厂往外发货,迟早会被关税、认证、本地就业压力卡住脖子。

真正刺痛比亚迪的,不是马斯克一句话难听,而是全球汽车工业已经进入“产能政治”阶段。欧洲不愿被中国车打穿市场,美国更是把中国车挡在门外,巴西、泰国、匈牙利这些地方则希望中国企业把工厂和岗位留下来。以前中国车企出海,是把车卖出去;现在出海,是要把供应链、售后、金融、充电体系一块搬出去。

国内这边,价格战已经从武器变成了负担。过去比亚迪降价,是用规模优势逼合资品牌后退;现在同行都学会了这一招,吉利、长安、零跑、小米、华为系都在分流用户。价格越打越低,消费者越等越不买,老车主越看越心凉。车企嘴上喊销量,财报里看的却是毛利,毛利扛不住,销量再大也容易变成辛苦账。

2026年5月的数据给了一个微妙信号:比亚迪全球销量为383453辆,同比小幅增长0.3%,结束了连续下滑;海外销量达到160644辆,同比增加80.4%。这不是一场溃败,更像是战场重心在转移——国内压力很大,海外还在冲刺。问题在于,海外增长能不能快到足以消化国内产能,这才是比亚迪眼下最硬的一道题。

中国车企这几年太习惯“快”了。快上新、快扩厂、快降价、快占市场,效率当然高,可副作用也明显:车型太密,渠道太累,消费者记不住,供应链也跟着绷紧。一个品牌一年推太多车,短期看热闹,长期看会稀释拳头产品。特斯拉靠少数车型打全球,比亚迪靠密集矩阵铺市场,两种打法走到今天,都到了重新校准的时候。

马斯克这次被拿来当裁判,其实也挺讽刺。特斯拉自己在中国也没那么轻松,智能驾驶落地、上海工厂节奏、全球销量增长,都有压力。美国企业家批评中国车企,当然有商业竞争的盘算;但中国企业不能因为对方是竞争者,就把制造业规律也一并否定。工厂开着就是成本,库存躺着就是资金,低利用率拖久了,没有谁能一直硬撑。

从国家产业角度讲,比亚迪不能倒,也不该被唱衰。它代表的不只是一个品牌,而是中国电池、电机、电控、整车制造共同打出来的产业纵深。国际能源署《全球电动车展望2026》提到,2025年全球电动汽车产量接近2200万辆,中国仍是最大制造和贸易中心,中国电动车产量约1600万辆,超过国内需求约20%。这意味着中国优势很大,消化压力也同样真实。

巴西这条线尤其值得看。2026年6月,比亚迪在巴西扩大电池生产,并计划投入约1亿美元发展储能系统,目标是到2027年初让巴西本地制造车辆的本地化比例达到50%。这不是普通扩产,而是把中国车企从“出口商”升级成“本地工业参与者”。这种打法比单纯卖车更重,也更能对冲贸易壁垒。

可麻烦也会跟着来。欧洲对中国制造既需要又防备,劳工、环保、补贴、国家安全,任何一个议题都可能被拿出来做文章。匈牙利工厂受到外媒关注,就是一个提醒:海外建厂不是把设备搬过去就完事,还要适应当地工会、法律、社区情绪和媒体审视。中国企业越强,受到的放大镜就越多。

2026年6月的外部环境,对比亚迪有利也有险。中东局势紧张让石油价格预期上行,电动车在能源安全上的价值被更多国家重新估算;美国继续搞保护主义,欧洲在关税和本地化之间摇摆,新兴市场则更看重便宜、耐用和完整产业链。中国车企只要能拿出可靠产品,就有机会撕开口子。

评论列表