玩不起就别玩!7月13日报道,上海一名外卖小哥,每天花两块钱给自己买份意外险图个心安。结果接单前不幸遭遇车祸骨折,虽然拿到了肇事方28万的赔偿,但想到自己还买了保险,就去申请理赔。谁知保险公司当场翻脸拒赔,小哥一气之下将其告上法庭,法院判了。[太阳]

2024年7月,上海骑手小姜通过外卖平台以2元购入一份"骑手个人意外险B款",想着给自己添一份保障。

之后的日子里,有一次他在未接单状态下骑车出行,结果途中遭遇交通事故,右肱骨骨折,经司法鉴定认定为十级伤残。

这次肇事方因负全责,伤愈后,想起自己还有份保险,他便持电子保单申请3万元伤残保险金及鉴定费,可谁料保险公司给出两条拒赔理由。

条款载明保障期间为"从接单至签收后一小时",事发时小姜尚未接单,认为不在承保范围;同时主张其已从肇事方处获赔28万余元,再行理赔将构成重复受偿。

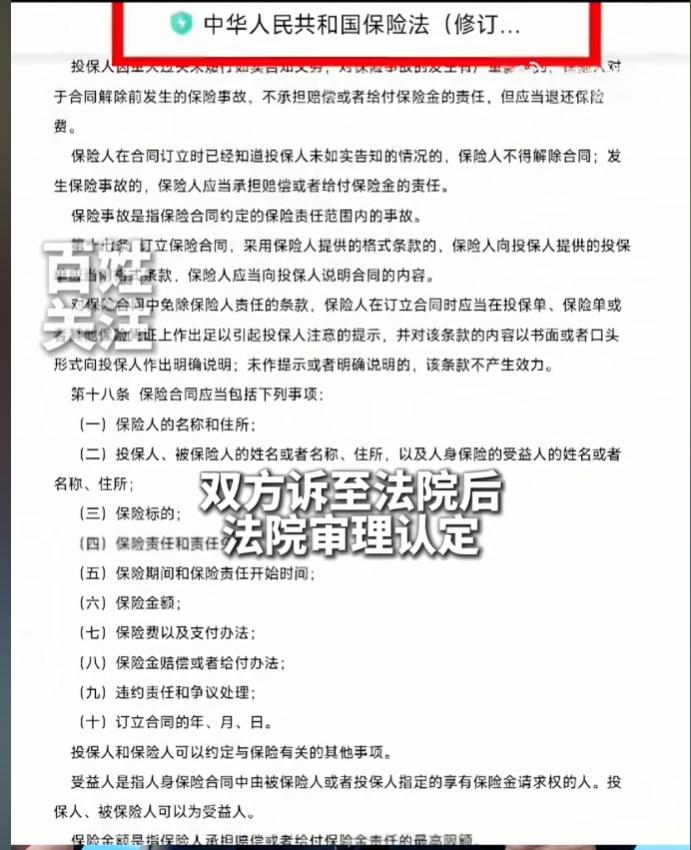

为此,小姜随后向法院提起诉讼,法院审查投保流程后发现,保障起止时间、免赔时段等核心约定置于页面附件之中,主投保界面未作任何突出提示,投保环节也未设强制阅读步骤,投保人获得的电子凭证上同样看不出相关时间限制的存在。

依据保险法规定,保险人就免除自身责任的格式条款,承担以足以引起投保人注意的方式作出明确说明的法定义务,未尽此义务则该条款对投保人不产生效力。

法院据此认定,保险公司以保障期间为由拒赔,在程序合规上存在明显缺陷。

而重复受偿这一理由同样未获法院采纳,人身意外险按照合同约定金额给付伤残保险金,并非以弥补实际经济损失为给付前提,与财产保险适用的损失补偿原则在法理基础上并不相同。

一审判决保险公司向小姜支付3万元伤残保险金及鉴定费,保险公司提起上诉,二审维持原判。

有网友吐槽:“这个保险特别坑,出险必须手里要有单,就算返程手里没单出事故保险也不赔。”

还有人表示:“这个东西,都要有专业的人来走流程,普通人根本就不知道怎么走。”

此外,承办法官随后指出,平台型短期骑手险普遍存在关键条款提示不足的合规隐患,仅凭投保人勾选"已阅读同意"不满足法定说明义务的要求,保险方应对免责条款采取加粗、字体区分或强制弹窗阅读等可见方式,确保投保人在充分知情的前提下完成购买。

对于常购短期意外险的消费者而言,本案涉及三个实际判断维度。

保障期间的起始条件是否与使用场景真正匹配、免责情形的边界是否在主界面可见、电子凭证是否完整呈现了保障范围。

遭遇拒赔时,可先行核实对方是否已履行法定提示说明义务,再结合险种性质逐项判断拒赔理由是否具备合法支撑。

否则,就像网友说的:“天天看保险那些广告,说的都好听的很,但里面的套路太深,我是不敢买。”