亚洲车市|日本2026年3月:比亚迪销量625台

3月作为财年末冲量窗口,日本新车销量49.1万辆,同比微降1.8%;Q1累计125.3万辆,同比下降2.5%。

促销加码未能扭转趋势,日本汽车需求也一般。

外资:Mini、大众仍主导,但整体下滑明显;奔驰GLB、C级逆势增长

中国品牌比亚迪+88.8%,但份额仅0.1%。

● 品牌格局

◎ 丰田:13.6万辆(-6.4%),份额降至27.7%,龙头地位稳但明显松动;

◎ 铃木:+0.5%,稳居第二,抗周期能力突出;

◎ 本田:-8.2%,持续承压;

◎ 大发(+24.3%)、三菱(+30.1%)依靠K-Car与性价比车型实现逆势增长;

◎ 日产:-0.1%,基本企稳。

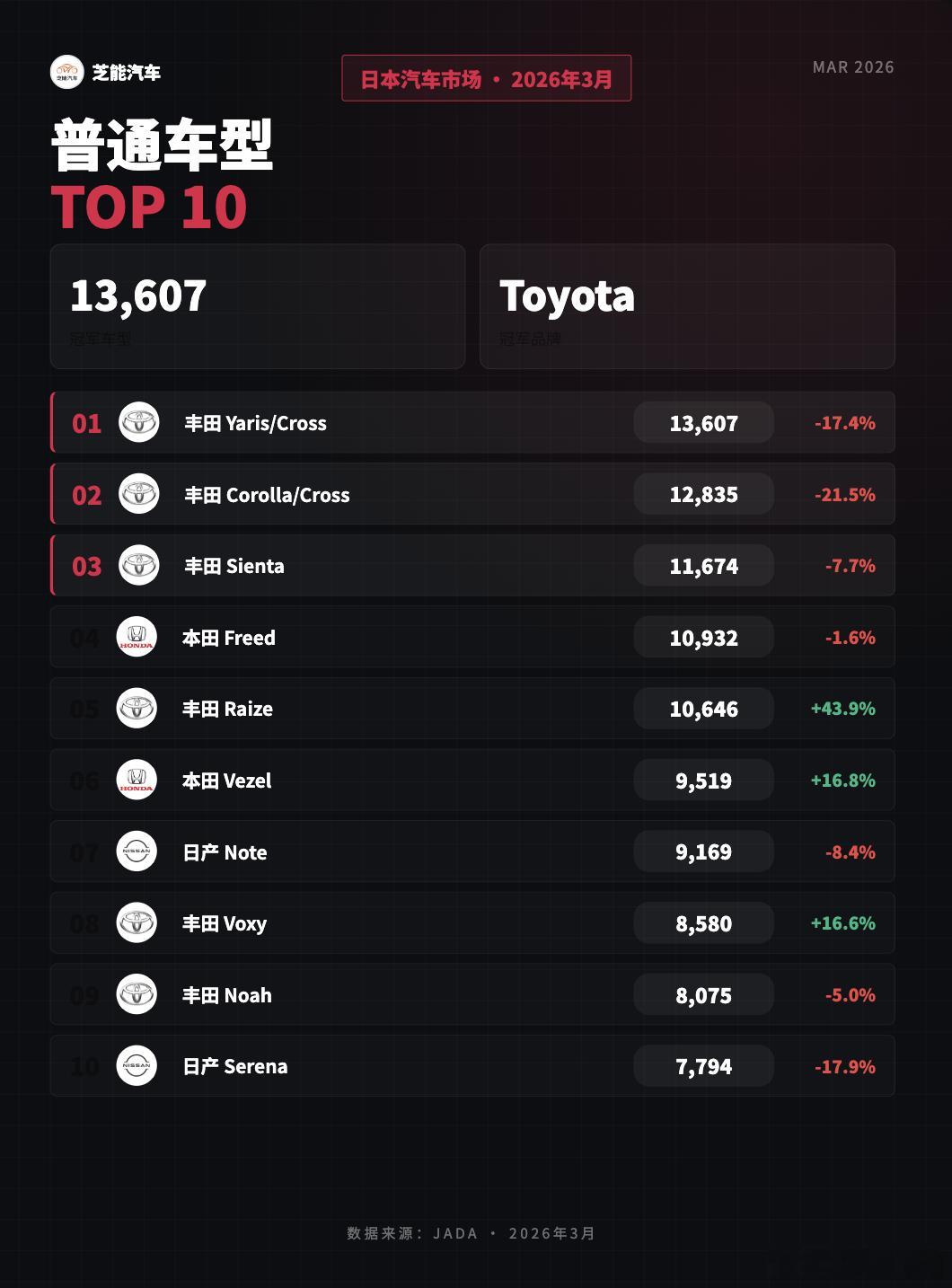

● 车型结构:传统车下滑,新产品驱动增长

头部车型普遍下滑:Yaris、Corolla、Sienta均为双位数负增长。结构性亮点:

◎ Raize(+43.9%)、Vezel(+16.8%)等紧凑SUV回暖;

◎ RAV4(+193%):换代驱动,重回Top15。

电动化信号增强:

◎ bZ4X(+9027%):基数虽低,但开始放量;

◎ Leaf(+583%):新款拉动明显。

日本市场仍由燃油/混动主导。

● K-Car:基本盘稳固,结构升级

轻型车再次证明其核心地位,前四车型销量均超普通车冠军:

◎ N-BOX、Spacia仍主导,但小幅下滑;

◎ Move(+53%)、Delica Mini(+54%)、Roox(+41%)高增长。

K-Car发展到现在是向个性化、小型SUV化升级,支撑本土需求韧性。

小结:日本汽车市场离我们还是非常遥远。