锂矿+能源金属,市场人气代表最新行业动态热点一文全解析梳理!

第一家:赣锋锂业核心定位:全球锂全产业链绝对龙头,A股市值最高的锂矿企业,唯一实现“锂矿资源+锂盐冶炼+锂电池制造+锂回收”全闭环布局的企业。核心资源与产能壁垒:全球资源布局最广,覆盖锂辉石、盐湖、锂云母、黏土矿全品类锂资源,权益锂资源储量近5000万吨LCE,2026年锂盐设计产能达28.7万吨LCE,全球市占率约17.6%,稳居全球第一梯队,金属锂产能全球第一,资源自给率超70%。2026年核心业绩与催化:2025年成功扭亏,归母净利润16.13亿元。

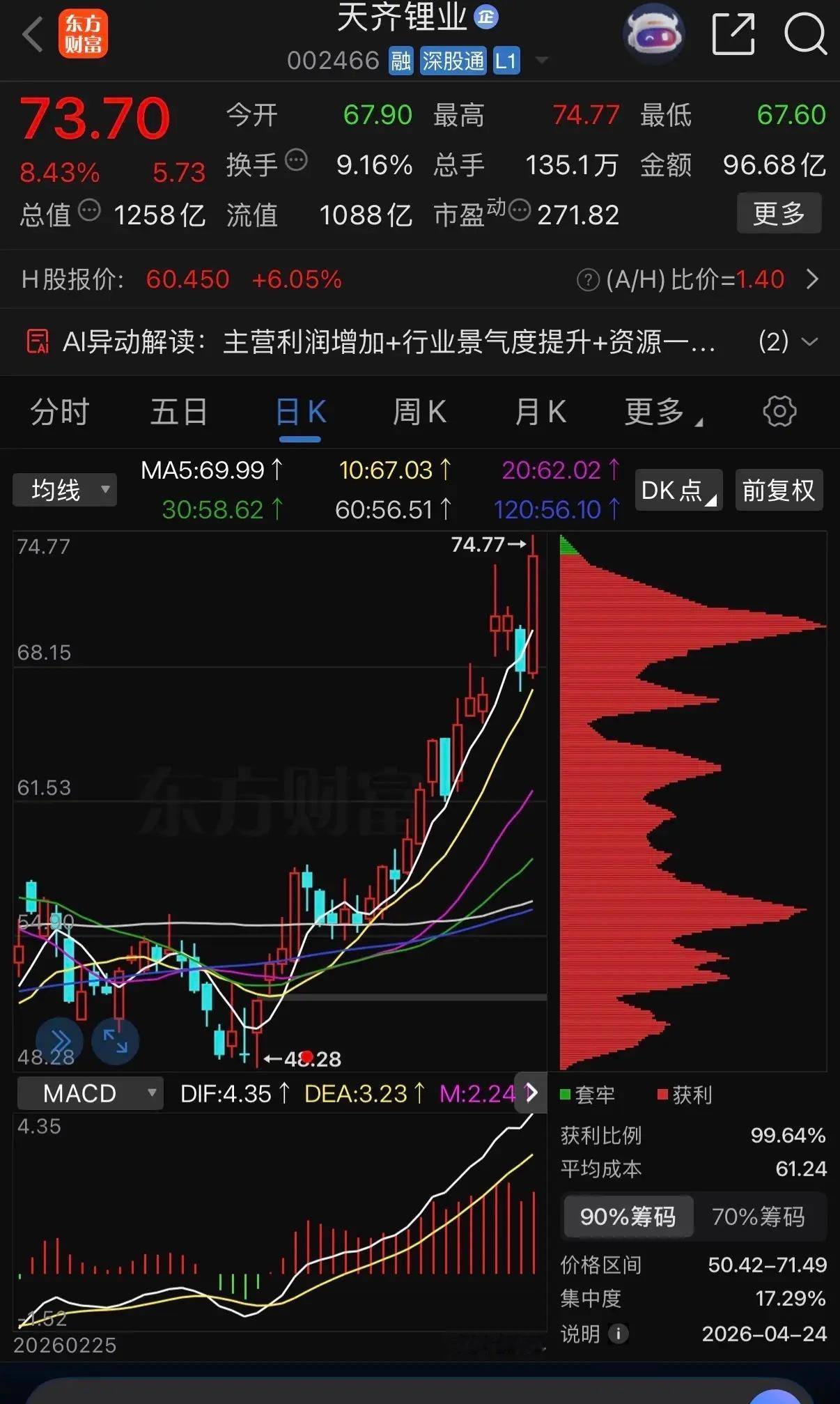

第二家:天齐锂业核心资源与产能壁垒:控股全球品位最高、成本最低的澳大利亚格林布什锂辉石矿(持股51%),参股全球第二大盐湖提锂企业智利SQM(持股23.77%),2026年底自有矿权益LCE产能达15.58万吨/年,居A股锂企首位,资源自给率100%,锂盐生产成本行业最低,是行业内少数能在锂价下行周期保持盈利的企业。2026年核心业绩与催化:2025年实现扭亏为盈,归母净利润4.63亿元;2026年一季度净利润17-20亿元,同比暴增1530%-1818。

第三家:华友钴业核心定位:核心资源与产能壁垒:构建“钴镍锂资源+湿法冶炼+三元前驱体+正极材料”全产业链闭环,钴盐产能全球第一,权益钴储量居全球前列,印尼HPAL湿法镍项目权益镍储量达550万金属吨,2025年镍产品销量29.25万吨,A股镍板块弹性居首;锂业务快速放量,2025年锂产品销量5.44万吨。2026年核心业绩与催化:深度绑定宁德时代、LG新能源、特斯拉等全球电池巨头,受益于刚果(金)钴出口禁令推动的钴价上行。

第四家:中矿资源核心资源与产能壁垒:100%控股加拿大Tanco锂辉石矿、非洲Bikita锂铯钽矿,两大矿山均为全球高品位优质在产锂矿,2026年锂精矿自给率100%,锂盐设计产能超8万吨LCE/年;铯铷盐业务全球市占率超80%,形成绝对垄断,为锂业务提供稳定的现金流支撑。2026年核心业绩与催化:2026年一季度预计净利润5-5.5亿元,同比增长270%以上。

第五家:天华新能核心定位:核心资源与产能壁垒:深度绑定宁德时代,是全球头部电池企业的核心锂盐供应商,四川雅安锂盐基地产能持续释放,2026年电池级碳酸锂/氢氧化锂设计产能超15万吨LCE/年,海外锂矿资源布局持续落地,资源自给率快速提升。2026年核心业绩与催化:2026年一季度实现营业收入32亿元,同比增长89.62%;归母净利润9.69亿元,同比暴增1471.98%。

第六家:腾远钴业核心资源与产能壁垒:深耕刚果(金)钴矿资源布局,钴盐产能稳居国内第一梯队,同时快速扩张锂盐产能,2026年电池级碳酸锂产能达6万吨/年,形成“钴+锂”双主业格局,资源端布局与冶炼产能高度匹配。2026年核心业绩与催化:2025年实现归母净利润11.11亿元,同比增长62.11%;2026年一季度净利润5.31亿元,同比暴增330.11%。

第七家:盛新锂能核心资源与产能壁垒:在四川、非洲、南美全面布局锂矿资源,控股业隆沟锂辉石矿、参股非洲萨比星锂钽矿,2026年锂盐设计产能超13万吨LCE/年,锂精矿自给率持续提升,冶炼产能规模稳居行业前五。2026年核心业绩与催化:深度绑定比亚迪、宁德时代等头部客户,受益于碳酸锂价格持续反弹,2026年一季度业绩大幅改善。

第八家:永兴材料核心定位:国内锂云母提锂龙头,“不锈钢+锂电新能源”双主业协同发展的优质企业。核心资源与产能壁垒:深度布局江西宜春锂云母资源,拥有国内最成熟的锂云母提锂技术,锂盐设计产能超5万吨LCE/年,资源自给率100%,生产成本行业领先;不锈钢特钢业务稳居国内第一梯队,为锂电业务提供稳定的现金流与抗周期能力。2

第九家:融捷股份核心资源与产能壁垒:控股四川甘孜州甲基卡锂辉石矿,是国内储量最大、品位最高的在产锂辉石矿之一,锂精矿设计产能105万吨/年,配套锂盐冶炼产能4万吨LCE/年,资源自给率100%,深度绑定比亚迪,是比亚迪锂电产业链的核心供应商。2026年核心业绩与催化:2026年甲基卡锂矿产能持续爬坡,锂精矿产量大幅提升。

第十家:洛阳钼业核心资源与产能壁垒:手握刚果(金)TFM铜钴矿,钴储量300万吨,稳居全球第一,是全球最大的钴生产商之一;同时布局印尼镍矿、巴西铌矿、澳洲锂矿,形成铜、钴、镍、锂、铌、钼全品类能源金属布局,资源规模稳居全球前列。2026年核心业绩与催化:受益于钴价、铜价、锂价同步上行,2026年一季度业绩稳健增长。

观看声明:文中所述文字及股票池仅作个人复盘记录使用,不作为投资建议,股市有风险,入市需谨慎。