霍尔木兹海峡瘫了四个月,全球原油少了14%,按理说油价早该冲上150美元了。可现实呢?连100都没破。为啥?因为中国突然把每天近1200万桶的进口量砍到不到800万,降幅超四成——相当于全球凭空少了一个印度加一个日本的进口量!

从2月底冲突爆发至今,这场围绕霍尔木兹海峡的能源博弈,走出了一条让所有人都看不懂的诡异曲线。

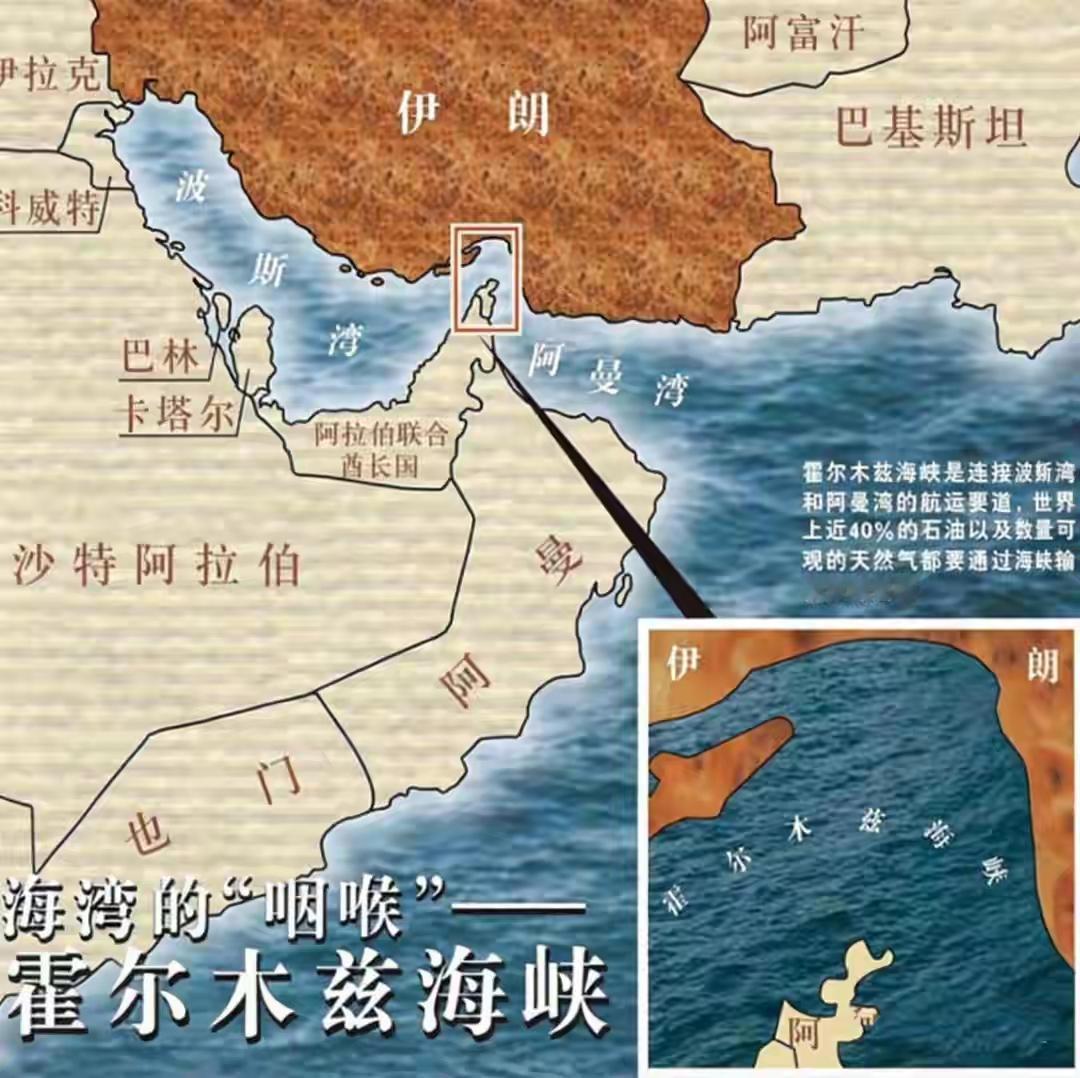

2026年2月28日,美以联军发动"史诗怒火"行动,伊朗最高领袖哈梅内伊在打击中身亡,伊朗革命卫队随即宣布全面封锁霍尔木兹海峡,这条最窄处仅39公里的水道,承载着全球每天约2000万桶原油的运输任务,占全球海运石油贸易量的近三成。

封锁消息一出,布伦特原油期货当天暴涨13%,市场普遍预判油价将冲破150美元,然后呢?然后市场就开始跑偏了。

3月初,布伦特原油期货一度涨到94美元附近,上海原油主力合约连续四个交易日涨停,但这波涨势,在3月中旬之后开始明显减速,钛媒体引用的分析数据显示,即便到了高盛认为最极端的供应中断场景——"如果再持续五周"——布伦特也不过才到100美元,而现实是,封锁持续了整整四个月,油价始终在这条线下方徘徊。

原因很多,但最关键的那一条,大多数人都没注意到。

冲突爆发前,中国是霍尔木兹海峡最大的"客户",每天从这条通道进口的原油高达五六百万桶,但中国早就不是被动等待的局面了。

21经济网援引海关总署数据指出,早在冲突爆发前的2025年11月到2026年2月,中国就已完成了一次大规模战略性囤货——四个月合计进口原油2.26亿吨,同比多进口约3114万吨,相当于额外垫了将近20天的全国消费量。

中信建投的研报数据更直接:冲突爆发时,中国原油战略储备加商业库存已提升至可用110天,而且预计还将进一步补充至140至180天,这意味着即便霍尔木兹完全关死,中国也能从容应对半年不进口的局面。

正是靠着这块"弹药库",冲突爆发后,中国炼厂对中东现货原油的需求急剧萎缩,不是不想买,是没必要着急买——仓库里本来就满着,这直接从需求端抽走了全球油价最重要的一根支柱。

从供应端来看,缺口同样没有外界想象的那么不可弥补,新华社援引多位能源专家的分析指出,沙特通过连接红海的跨半岛管道、阿联酋通过类似设施的绕行出口,合计仍能维持每天约650万桶的出口能力。

美洲的页岩油、西非安哥拉、俄罗斯远东港口的出货,也在冲突爆发后迅速补位,全球石油贸易流向被迫重构,但并非完全断流,国际能源署(IEA)成员国还释放了4亿桶战略储备,直接压制了恐慌性溢价。

与此同时,冲突本身也没能持续地推高需求,OPEC对2026年全球石油需求增速的预测已从此前的每天140万桶下调至约120万桶,EIA的下调幅度更大,直接从120万桶削减至60万桶。

全球经济增速放缓、美国关税政策带来的贸易不确定性,都在同步压制石油消费预期,电动车的持续渗透也是不可忽视的变量——能源转型加速正在悄然侵蚀传统石油需求的增长基础。

还有一件事很容易被忽视:伊朗自己其实并不想让封锁无限期持续下去,4月中旬伊朗曾短暂宣布允许商船有限通行,随后又反复,这种"时开时堵"的节奏,反而让市场慢慢学会了给不确定性定价,恐慌溢价逐渐消退。

中信建投的分析认为,本轮事件对油运市场的影响正按"三阶段逻辑"演绎——初期冲击、中期消化、后期修复,而不是一路向上的单边行情。

说到底,这四个月发生的事揭示了一个结构性变化:中国对全球油价的影响力,已经不只体现在"买多买少"上,更体现在"买不买得急"上。

中国的战略储备体系、能源来源多元化布局,以及新能源替代的持续推进,让中国在全球能源冲击面前具备了一种以前没有的从容,反过来说这种从容本身,就是压制油价的一个慢变量。

当然,这不代表风险已经消散,IEA的数据显示,截至6月初,霍尔木兹每日通航原油量仍只有冲突前的10%左右,伊拉克、科威特合计约五六百万桶的日产量短期内无法恢复正常外运,一旦局势出现新的突破性恶化——比如产油国设施遭到实质性打击,或谈判彻底破裂——目前这套脆弱的平衡就会再次被打破,届时油价能否守住100美元下方,就真的不好说了。

但至少到今天为止,市场给出的答案是:能源供给的韧性,比我们想象的更强;而中国作为全球最大原油买家的战略定力,同样比我们想象的更深,这两件事叠在一起,就是那个反常识答案背后最真实的逻辑。