算力行情的隐形地基:一张PCB产业链图谱,吃透整条科技核心景气主线

多数投资者在研判科技行情时,始终存在核心认知偏差:过度聚焦服务器、光模块、AI芯片等显性终端标的,紧盯短期盘面波动与分歧轮动,却长期忽略了支撑所有电子硬件运转的底层核心基建——PCB印制电路板。

盘面走势早已给出答案:高位终端题材反复震荡、分歧加剧,而PCB全产业链走出独立逆势行情。从上游铜箔、特种树脂、电子布原材料,到中游板材厂商、加工设备耗材,整条赛道订单持续爆满、景气度贯穿始终。这条被市场低估的底层赛道,正成为机构资金重点布局的核心主线。

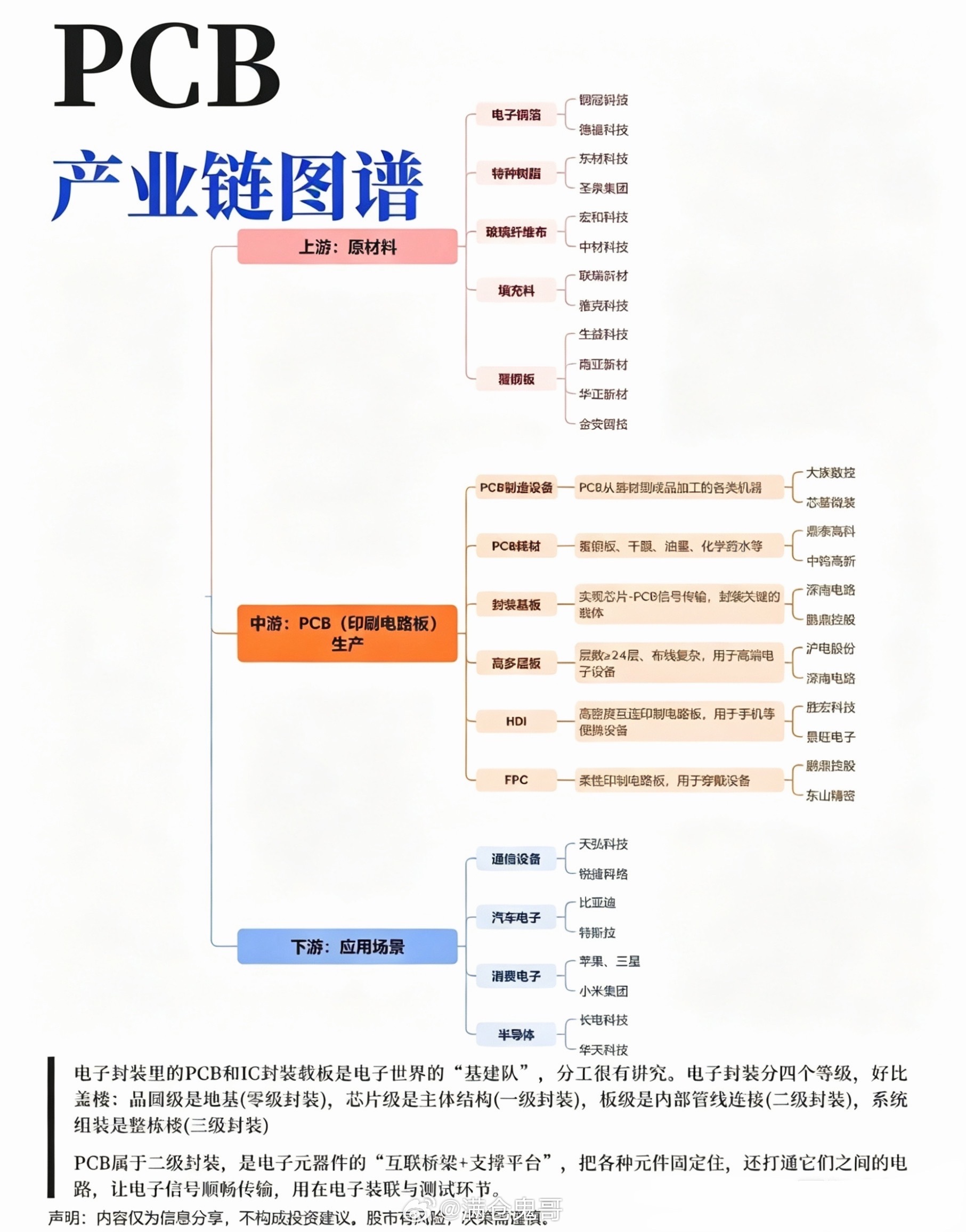

一张完整的PCB产业图谱,清晰拆解行业分工体系,彻底看透本轮科技行情的底层上涨逻辑:上游为核心原材料,由高端电子铜箔、特种环氧树脂、玻纤布等原料合成覆铜板,作为PCB生产的核心基石,决定板材性能与成本;中游为制造端核心环节,涵盖生产设备、配套耗材,以及高多层板、封装基板、HDI板、柔性FPC四大高端成品品类,是产业技术壁垒的核心所在;下游为多元应用场景,覆盖AI通信设备、高端汽车电子、消费电子、半导体封装四大领域,其中AI算力大规模扩容,是当下行业增量爆发的核心驱动力。

本轮PCB赛道强势走牛,核心源于AI服务器硬件的颠覆性迭代升级。传统通用服务器PCB层数普遍不足10层,仅能满足基础数据运算;而新一代AI算力主板全面升级至24层以上高端多层架构,顶级算力机型更是突破40层。

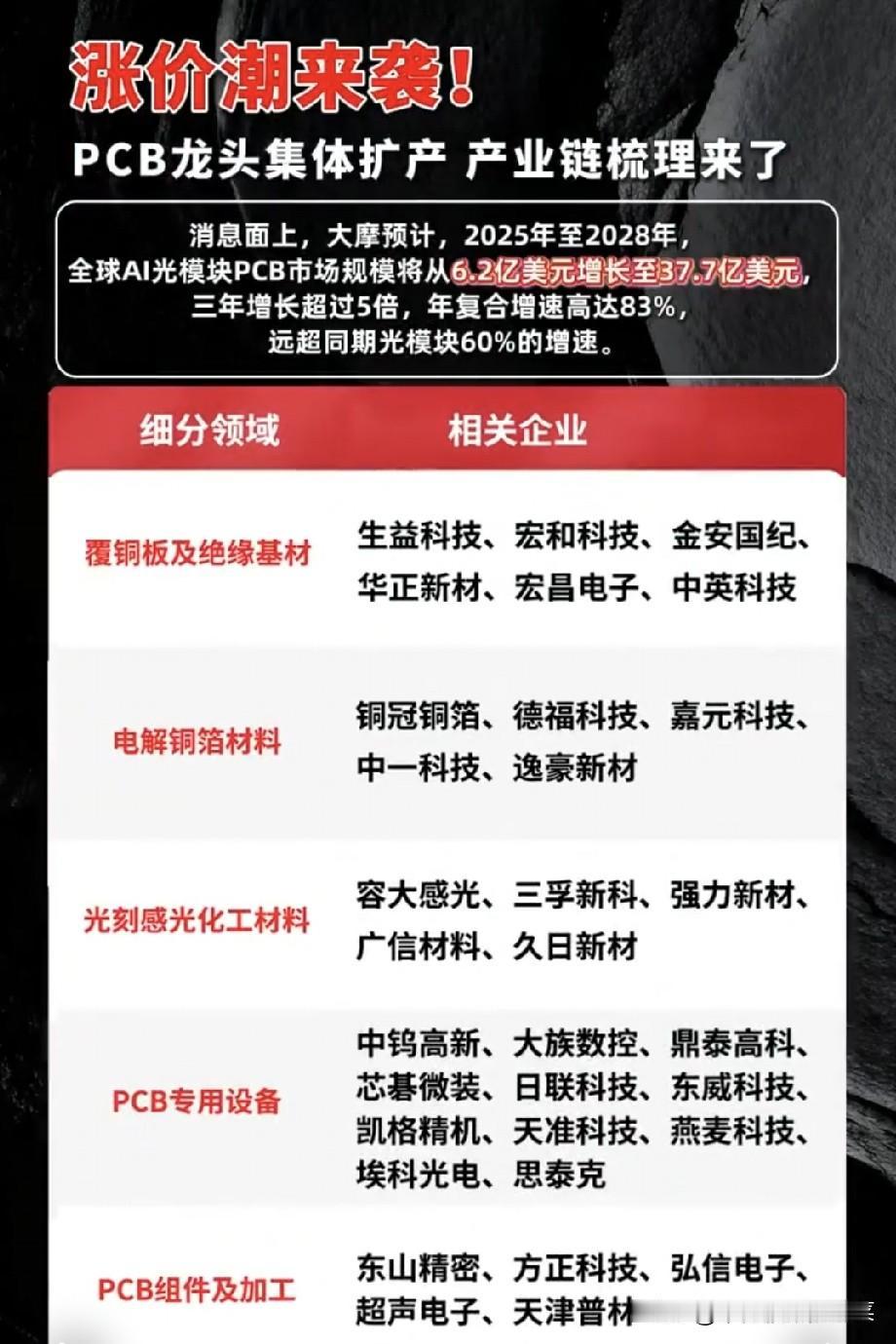

PCB层数的跨越式提升,直接带动上游原材料需求成倍爆发。HVLP高端铜箔、高频高速树脂、高端玻纤布等核心耗材持续供不应求,年内价格轮番上行。铜冠铜箔、圣泉集团、宏和科技等头部原材料企业产能全开,订单已锁定至2027年,行业供需缺口持续放大,量价齐升逻辑坚实。

整条产业链持续高景气,核心依托刚需属性、技术壁垒、多赛道共振三大硬核逻辑:第一,绝对刚需,电子产业的核心地基。PCB是所有电子元器件的互联载体,无论是AI算力硬件、新能源汽车电子,还是消费电子、半导体设备,均无法脱离PCB支撑,赛道刚需属性永久稳固,不存在题材退潮风险。第二,高筑壁垒,短期供需持续错配。24层以上高多层板、芯片封装基板等高端产品,具备极高的研发门槛与产能壁垒,产线建设、工艺认证周期长达数年。在全球算力快速扩容的背景下,短期新增产能无法匹配爆发式需求,形成持续性供需缺口。第三,双线共振,增长确定性拉满。AI算力迭代打开行业超额增量,汽车电子升级、半导体封装国产化筑牢基本盘,双重动力驱动下,行业景气周期具备极强持续性。

依托产业链分层逻辑,资金布局脉络清晰完整:上游原材料为当前最强分支,涨价逻辑贯穿行情始终,高端铜箔、电子布、特种树脂细分赛道轮番领涨,是确定性最高的核心方向;中游设备耗材深度受益全行业扩产浪潮,PCB精密钻针、高端加工设备等配套环节需求持续放量,迎来稳健修复行情;中游成品板材细分分工明确:深南电路、沪电股份、胜宏科技专注AI服务器高多层高速板,深度绑定头部算力供应链;鹏鼎控股、东山精密深耕高端柔性PCB,同时承接算力硬件与消费电子双重增量需求,成长空间充足。

复盘近期盘面特征可以发现:科技主线每一次高位调整,PCB产业链都会走出逆势抗跌、独立走强的行情。市场多数散户扎堆高位、辨识度极高的终端硬件题材,博弈短期情绪溢价,却错失了这条低估值、高景气、强刚需的底层核心赛道。

所有光鲜的AI科技硬件,本质都是建立在PCB的基础之上。当前算力建设浪潮尚未落幕,上游原材料涨价持续传导、中游高端板材产能加速扩张、下游算力需求持续释放。PCB整条产业链的景气周期仅行至中段。

摒弃终端题材的短期博弈,锚定电子产业的隐形地基,才能真正吃透本轮科技行情最稳健、最持久的核心主线。

风险提示:本文仅为产业逻辑梳理与行情复盘,不构成任何投资建议