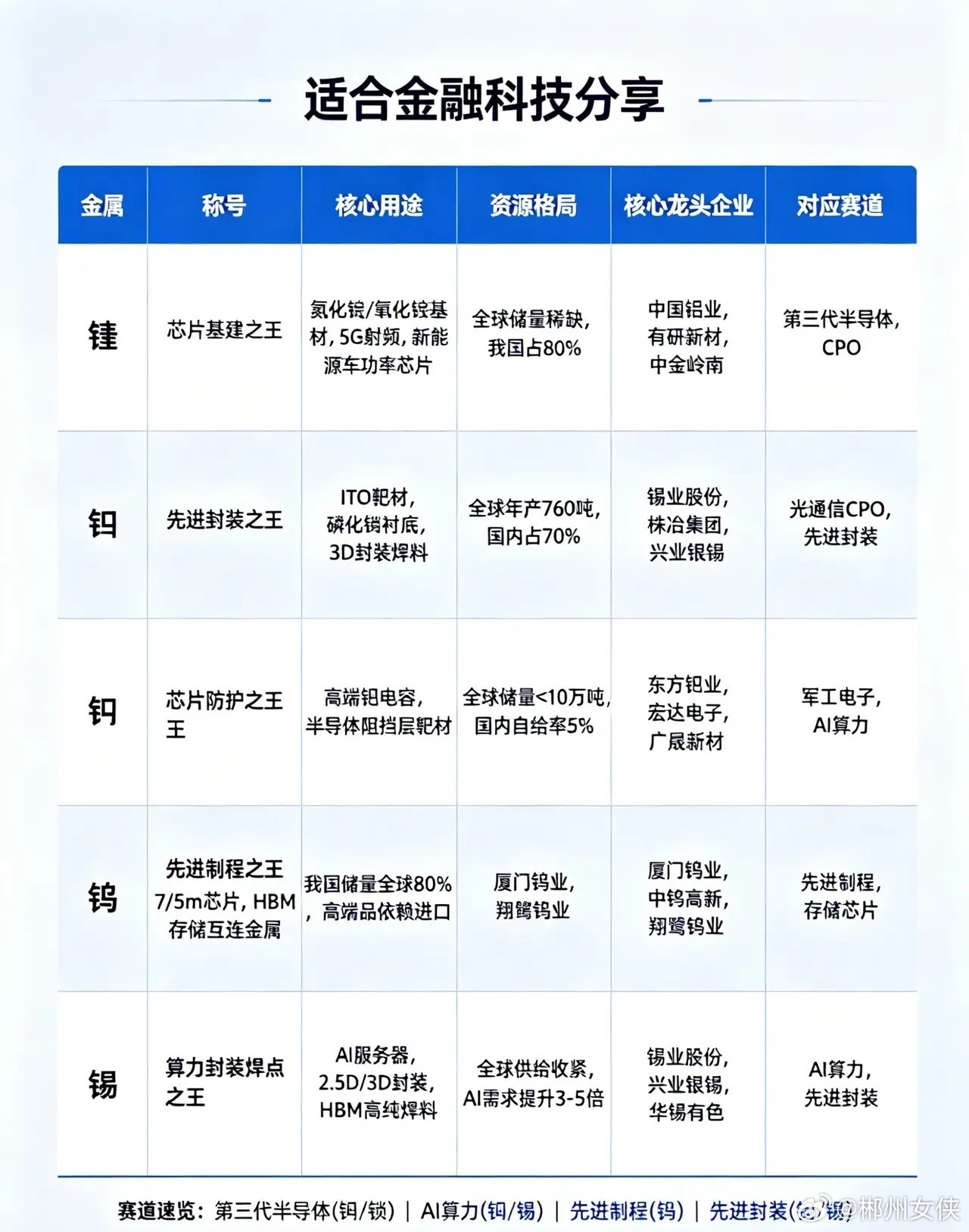

铟金属链特大利好:收紧出口审查,利好全产业链,核心10大重点标的备查6月19日路透社消息,国内海关收紧金属铟出口审查。全球原生铟年产量约1100吨,中国精炼铟产量占69%-70%,海外无独立大规模铟产能;铟无单独矿山,仅为锌/锡冶炼伴生副产品,供给几乎无弹性,新建产能周期5-8年。2025年2月,我国已将磷化铟、三甲基铟纳入两用物项出口管制;本次收紧审查,海关逐票深度核验,将一定程度上降低月度出口流通量,远比单纯管制磷化铟影响更深。磷化铟是800G/1.6T光模块、CPO算力硬件唯一衬底材料,上游完全依赖中国金属铟;日美企业垄断磷化铟制造,但无原料自给能力。全球磷化铟本身缺口已超70%,铟供给收紧进一步加剧晶圆缺货。此一管控措施,将全面极大利好国内产业链,主要有:1⃣️上游自有铟矿/冶炼企业最受益,弹性最大,主要有核心标的有:锡业股份、华锡有色、株冶集团、驰宏锌锗等2⃣️ITO靶材国产厂商次受益,国内高纯铟产能优先保本土靶材厂商,原料成本远超海外同行;海外供给受限带来国产ITO靶材出口替代机会。有研新材、隆华科技、阿石创等。3⃣️磷化铟衬底、光芯片同步受益:云南锗业、光迅科技、源杰科技等免责声明:以上内容均来自于公开信息,不构成投资建议,股市有风险,投资需谨慎!股票财经股市分析