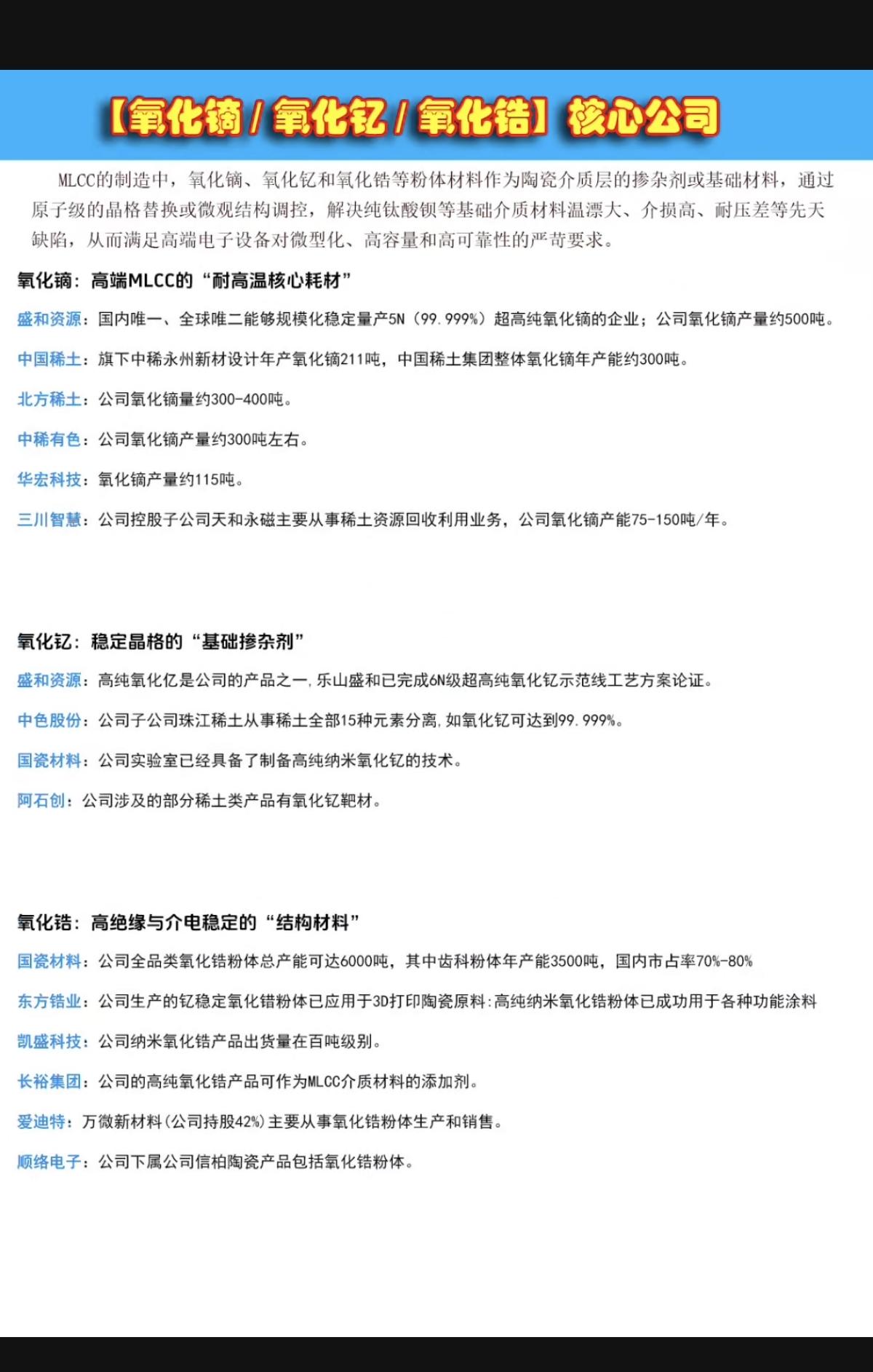

深度透析三大高端新材料真实产业格局🔥(氧化钇/氧化锆/氮化铝)

市场近期热炒的氧化钇、氧化锆、氮化铝三大高端粉体材料,细分赛道逻辑、龙头壁垒、产能进度、业绩兑现度完全不同。下面逐层厘清真实产业卡位与预期差,规避误区、精准对标。

一、氧化钇|稀土高纯稳定剂(先进陶瓷+半导体刚需)

市场普遍存在标的认知偏差:有研新材优势集中在氧化钇靶材研发进度领先,但6N超高纯氧化钇量产市占第一实为盛和资源。

核心格局

• 盛和资源:国内稀缺可稳定量产6N超高纯氧化钇的企业,手握海外矿源,不受国内稀土开采配额制约。高纯产品持续放量,利润弹性、增量空间最优,是纯正超高纯龙头。

• 北方稀土:全球产能规模第一(年产1.2万吨,占全球31%),但产品以工业级氧化钇为主,高端高纯占比低,胜在体量、弱在纯度溢价。

• 厦门钨业:主打军工级、透明陶瓷级高端氧化钇,高端认证壁垒高;2026年Q3高纯产能扩至1400吨,后续增量可期。

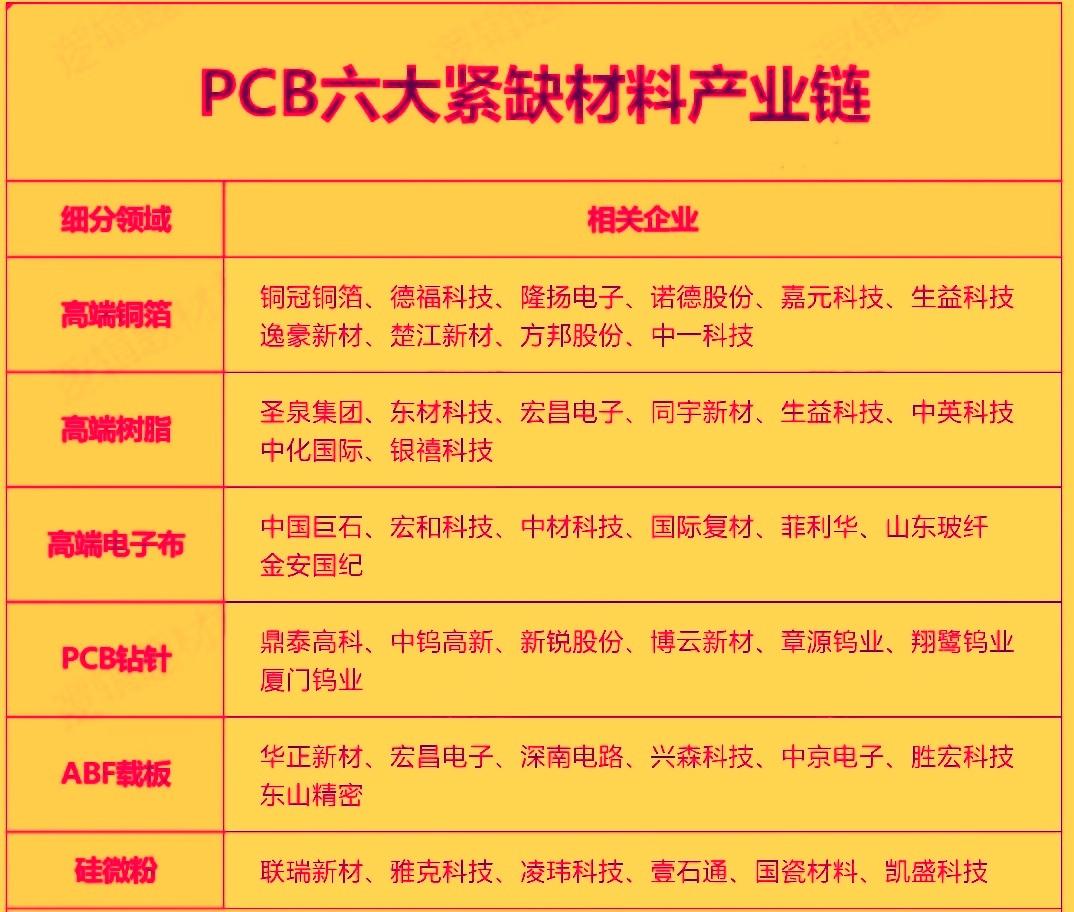

二、氧化锆|高端陶瓷核心基材(进口替代最强分支)

受国内稀土及原材料出口管控影响,日本东曹等海外企业原料供给紧缺,逐步退出全球份额,国内替代窗口期彻底打开。

核心格局

• 爱迪特:短期弹性最强。受日企断供催化,公司国产粉体替代方案已全面落地,下游替代订单集中爆发,是本轮氧化锆行情最纯正的增量标的。

• 国瓷材料:全球平台型龙头,MLCC粉体、齿科氧化锆粉体极度紧俏,订单排期长达4–6个月,全球市占率稳步抬升,业绩确定性最稳。

三、氮化铝|高导热陶瓷基板材料(预期差最大、无短期业绩)

赛道热度极高,但两家核心标的均无短期业绩兑现,市场情绪炒作属性更强。

核心格局

• 旭光电子:氮化铝业务2026年Q1营收占比仅5%,且可控核聚变相关产品暂未交付确认收入,公司明确公告:氮化铝对短期业绩影响有限。

• 金博股份:年产500吨高导热氮化铝粉体示范线仍处于在建阶段,暂无有效产能落地,官方实锤2026年无法贡献业绩增量。

总结核心交易逻辑

1、氧化钇:盛和资源(高纯量产+无配额约束)为核心弹性;北方稀土看体量、厦门钨业看未来扩产预期。2、氧化锆:爱迪特吃短期进口替代爆发弹性,国瓷材料吃中长期稳健成长。3、氮化铝:纯题材预期炒作,暂无任何实质性产能与业绩兑现,仅适合情绪博弈、不适合中线埋伏。