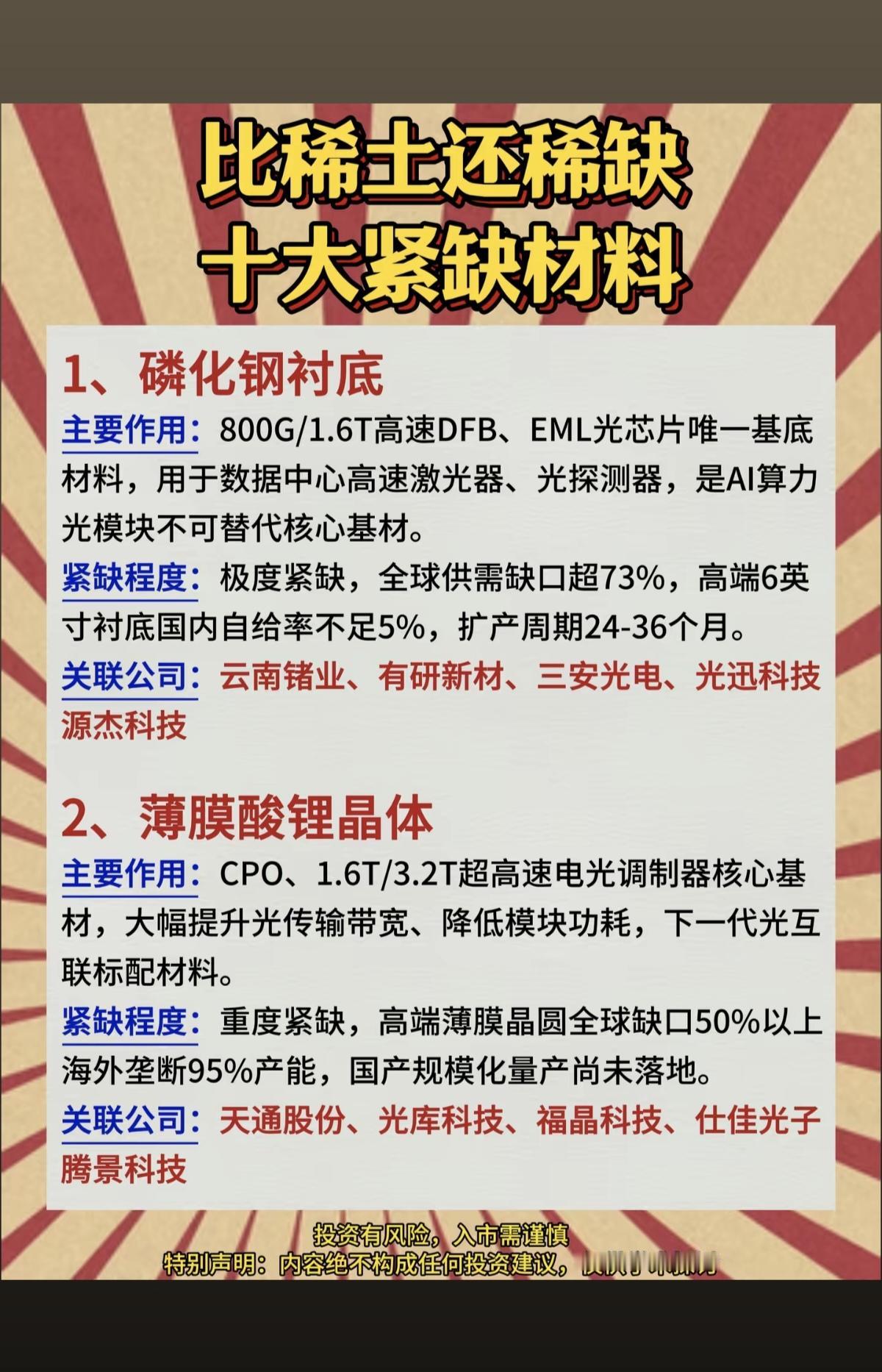

高纯红磷断供:卡住磷化铟的核心原料

日本化学和RASA宣布于7月1日停止向我国大陆地区供应高纯度红磷。高纯红磷是磷化铟单晶生长专用固体磷源,缺少6N/7N级高纯红磷将无法量产磷化铟,而磷化铟正是光模块的核心材料。

第一梯队:绝对龙头与核心量产标的(业绩弹性最大)

$兴发集团 sh600141$ :唯一打通“磷矿-高纯黄磷-6N/7N电子红磷-磷化铟”全产业链的企业,现有6N电子红磷产能约850吨/年,国内市占率超70%;7N产品已通过小试,远期规划千吨级产能,直接供货至锗业、旭创等磷化铟及光模块龙头,业绩弹性大。

$至纯科技 sh603690$ :通过参股威顿晶磷(持股约16.37%)切入高纯红磷赛道。威顿晶磷为国内唯一稳定量产7N低硫红磷的企业,产品对标日本RASA,直接受益于7N红磷进口替代及涨价红利。威顿晶磷现有7N产能35吨/年,已通过头部光芯片、特气客户认证,是7N高端红磷的稀缺标的。

第二梯队:技术储备与配套潜力标的(具备业绩修复或增量预期)

$澄星股份 sh600078$ :具备9N高纯黄磷自产技术,向下游延伸7N电子红磷加工,产品以客户定制、小批量交付为主,部分产品已进入海外晶圆供应链,具备一定的技术预期和业绩弹性。

云天化:国内磷矿资源储备龙头,具备快速扩产高纯电子磷的产能基础,6N电子红磷处于量产筹备阶段,短期业绩兑现节奏相对偏慢,但具备长期增量预期。

兴福电子:兴发集团全资核心半导体材料平台,依托集团高纯黄磷原料优势,推进6N/7N高纯红磷研发(2026年底中试),定位为磷化铟上游关键材料,具备0到1的增量预期。

第三梯队:下游验证与间接受益标的(景气度反向验证)

南大光电:高纯磷烷(红磷下游产品)产能第一,是磷化铟衬底和外延的刚需,直接受益于磷化铟产业链的景气度传导。

云南锗业:磷化铟衬底龙头,国产红磷替代降本的直接受益者,其上游原料需求持续旺盛,反向验证高纯红磷的国产替代逻辑。

本内容来源公开资料,仅供参考学习,不作为任何投资建议。财经股票理财