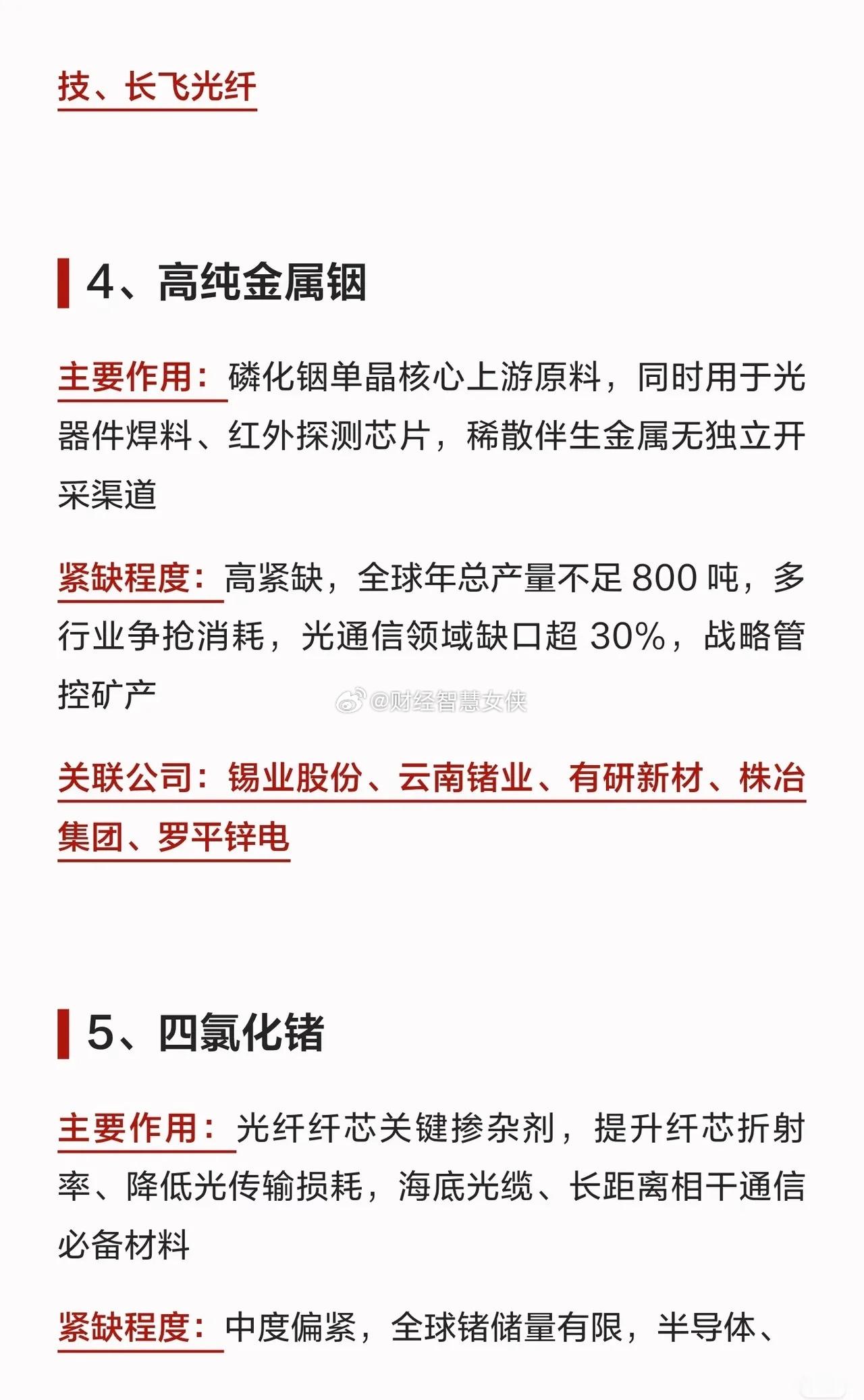

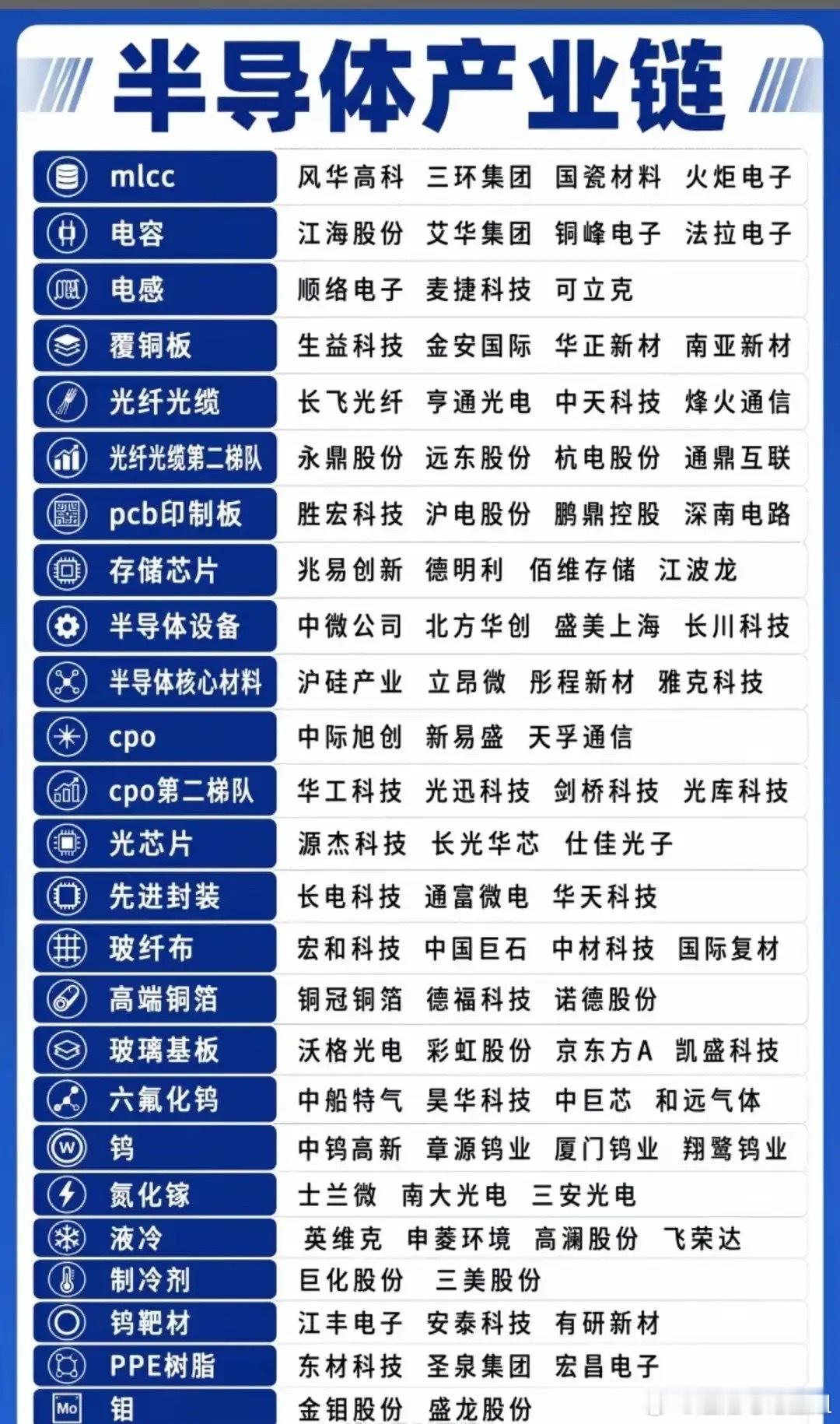

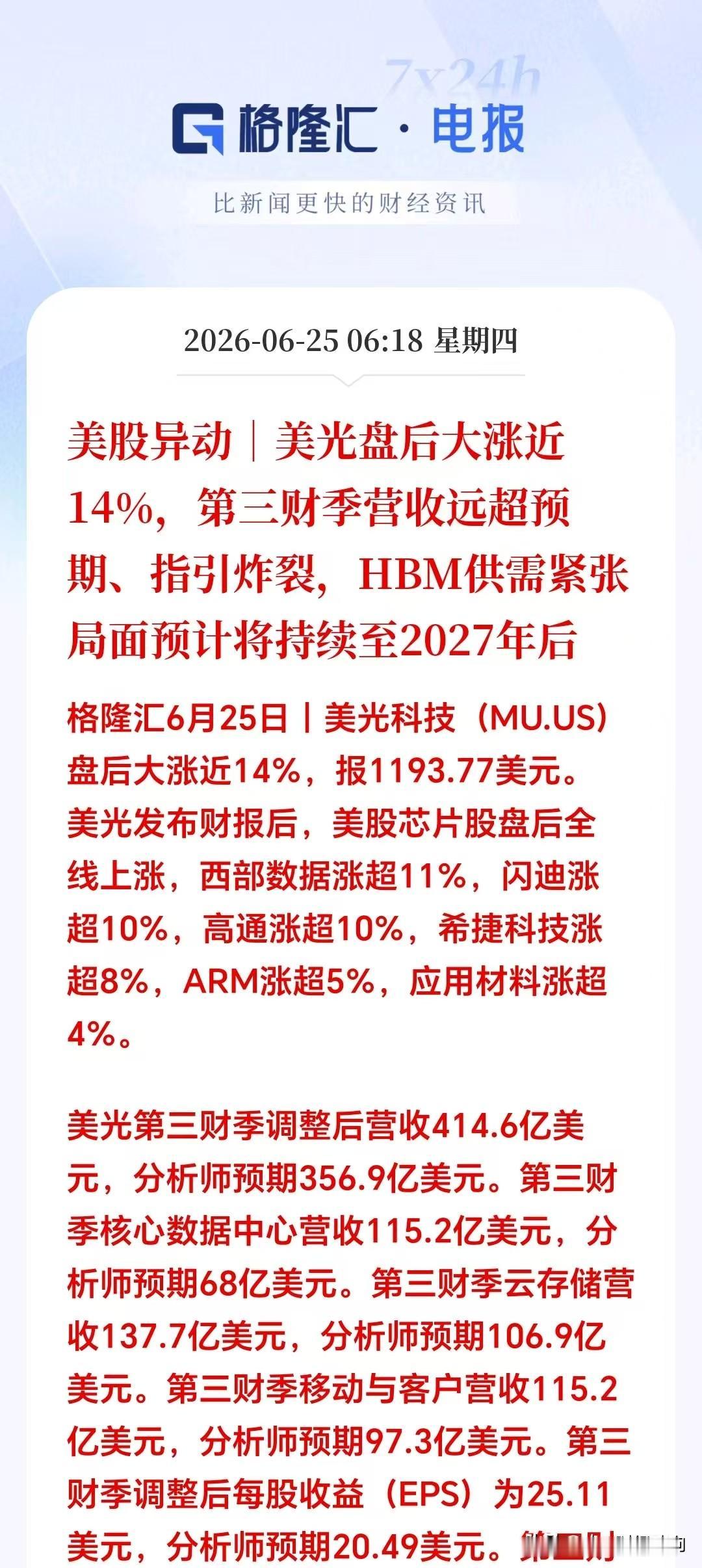

光通信迭代提速,磷化铟产业链迎来爆发窗口随着800G、1.6T高速光模块批量落地,磷化铟(InP)已经成为高端光芯片无法替代的核心基底材料。AI算力网络扩容叠加6G通信技术预研,下游需求持续爆发,这条此前长期被海外垄断的产业链,迎来了国产替代的黄金机遇。整条产业从矿产原料到终端光器件,已经形成清晰的上下游分工。产业链最上游,牢牢掌握在铟矿资源与高纯材料企业手中。铟属于稀缺小金属,供给高度集中,锡业股份、驰宏锌锗、华锡有色坐拥核心矿产资源,锁定原材料源头。矿石开采之后,还要经过多道工序提纯,才能达到半导体级纯度。有研新材、东方钽业、江铜集团突破提纯工艺,稳定量产高纯铟原料,为后续晶体合成打下基础。在InP多晶原材料环节,先导基电、通美晶体、云南锗业实现技术突围,打破海外厂商对晶体原材料的长期封锁,从源头压缩产业链成本。中游是整条赛道技术壁垒最高的环节,分为衬底与外延片两大核心环节。磷化铟衬底是制造光芯片的基座,住友电工长期占据全球大半市场,如今有研新材与先导基电稳步扩产国产产线,逐步缩小技术差距。有了衬底基底,还需要在表面生长超薄外延层,也就是InP外延片。三安光电、联亚光电以及Intelli EPI企业深耕外延工艺,外延片的平整度、纯度直接决定后续光芯片的传输效率,也是国内追赶海外技术的关键突破口。依托成熟的外延产能,国内企业已经能够自主制造高速InP基光芯片,为光模块企业供货。下游需求正在迎来多点开花。AI光模块是当前最核心的增量市场,中际旭创、新易盛、华工科技大批量出货1.6T产品,直接拉动上游InP光芯片订单持续走高。除了算力光通信,6G预研进程不断加快,海特高新、天孚通信、光库科技积极布局新一代射频器件,磷化铟凭借高频低损耗的特性,成为6G射频芯片的首选材料。除此之外,车载激光雷达、卫星通信市场同步打开增量,舜宇集团、永新光学把磷化铟器件搭载到车载光学模组,华星光电、天银机电、铖昌科技将其应用在星载射频芯片,下游应用场景持续拓宽。过去很长一段时间,磷化铟衬底、外延片几乎被日韩厂商垄断,产业链国产化进度缓慢。如今算力建设与通信技术升级带来海量订单,上游矿产、高纯材料,中游衬底外延,下游光芯片与光模块已经形成完整国产供应链。需求持续放量+自主可控提速,整条磷化铟产业链即将迎来量价齐升的行情,上下游具备技术与产能优势的企业,会持续享受行业红利。财经A股投资A股