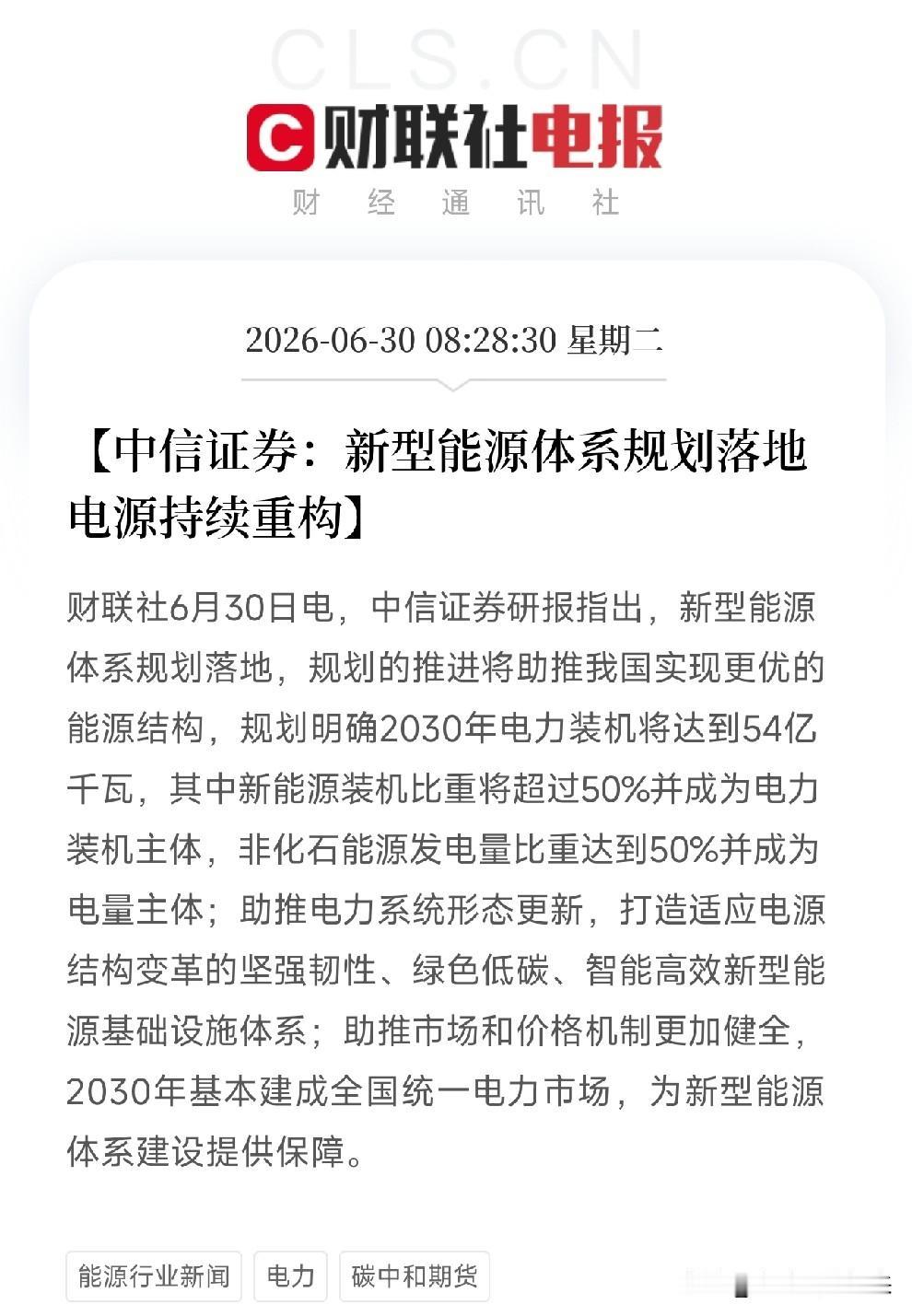

外媒拿 3 万亿总负债唱衰国内两大电网,直言百年都收不回建设成本,看似数据吓人,只要看懂电网重资产行业属性、真实盈利和长期战略布局,这套片面论调根本站不住脚。

海外媒体单拎国家电网、南方电网合计超 3 万亿的负债规模下结论,直接给国内电力基础设施贴上难回本、负重难行的标签。

这种只看账面负债数字、忽略行业底层逻辑的评判方式,只能捕捉表面数据,完全无视电网承载的民生、能源、产业多重价值。

重资产基建行业普遍依靠负债完成扩张,判断企业经营健康与否,核心参考指标是资产负债率、稳定盈利现金流,而非单纯的负债总额。

两大电网的财务报表能够直观展现稳健经营状态,2024 年末国家电网本部资产负债率仅 34.49%,南方电网整体杠杆也处于行业安全标准之内。

全球同规模公用事业企业对比,极少能维持如此低的负债水平,长期偿债风险极低。

全年经营利润同样具备说服力,国家电网 2024 年营收 5459 亿美元、净利润 92 亿美元,稳居《财富》世界 500 强前三。

南方电网同期净利润 23 亿美元,两家企业每年稳定产生千亿级盈利,不存在资不抵债、依靠外部补贴维持运转的情况。

3 万亿负债对应的资金,绝大多数转化为遍布全国的实体电力资产,大量资金投入戈壁、山区、偏远海岛的输电线路铺设。

这类区域人口分散、用电负荷低,项目短期收益微薄,纯粹依靠市场化收益很难落地建设。

相关投入是落实全民普惠供电的民生任务,也是西电东送、能源均衡调配的国家战略,账面形成负债,实际完成缩小城乡能源差距、保障偏远地区基础用电的社会责任,不能用纯商业投资回报标准衡量。

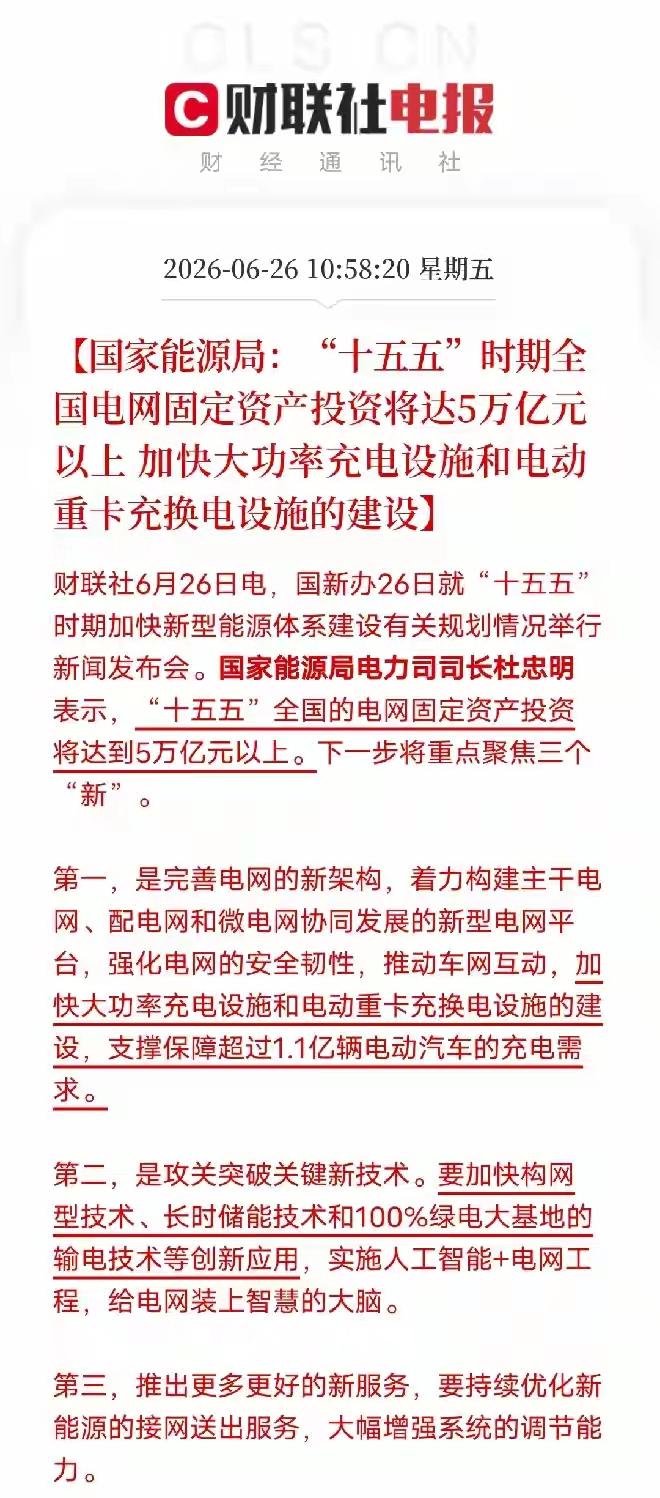

国内电网的固定资产投资力度持续走高,2025 年国家电网固定资产投资 6500 亿元,刷新历年纪录。

十五五整体规划投资规模达到 4 万亿,年均投资增速维持 40%,南方电网同步跟进加码布局。

大额资金持续流向特高压骨干通道、新能源配套网架、城市智慧电网、全域充电桩基础设施。

这套持续投入的布局,用来化解国内能源资源分布不均的短板,依托自研特高压技术,把西北、西南富集的风电光伏水电远距离输送至东部工业负荷中心,同步支撑双碳转型、数字经济、新型工业化发展。

外界所谓百年回本的说法,套用了小商品、短周期商业项目的收益逻辑,完全不适用于电网这类百年级公共基建。

普通商铺、工厂几年即可收回投入,电网基础设施服役周期长达数十年,收益回收周期天然拉长。

国家电网搭建一体四翼多元经营布局,同步布局金融服务、海外电力项目、电力配套产业,拓宽稳定现金流渠道。

巴西美丽山特高压项目拥有 30 年特许运营期限,长期持续产生稳定收益,同类海外特高压项目还同步输出中国输电技术标准,开辟海外盈利增长点。

电网建设附带大量无法量化的隐性价值,全域稳定供电保障 14 亿民众日常生活,持续稳定的电力供给是工业制造、数字产业发展的基础底盘,完善的新能源配套网架支撑全国绿色能源转型,筑牢国家能源安全底线。

这类民生与战略层面收益,无法体现在企业年度财务报表中,却是电网不可替代的核心价值。

国内用电规模保持逐年增长趋势,输配电定价机制持续优化完善,两大电网资产负债率进入稳步下降通道,盈利水平逐年改善,持续大额投资的能力不断增强。

海外唱衰观点只用某一年静态负债数据评判持续迭代的电力体系,忽略长期增长空间与多元收益渠道,结论自然片面失真。

持续多年的大额基建投入,搭建起全球规模最大、稳定性领先的现代化电网体系。

兼顾民生普惠、能源安全、产业升级多重目标的电力网络,短期账面负债只是发展必经阶段,依托稳定盈利、多元产业布局、持续增长的用电市场。

长期发展底盘稳固,所谓无力负担、百年难回本的论断,只是脱离行业现实的片面解读。