7月:市场核心热点方向+深度投资逻辑梳理

(内容仅为产业逻辑梳理,不构成任何投资建议,市场波动较大,需结合走势纪律理性参与)

1. 智能驾驶

核心投资逻辑

1. 政策落地催化:7月智能网联汽车通行规范正式实施,L3级自动驾驶权责划分、上路准入标准逐步明确,行业从L2辅助驾驶的价格内卷,转向高阶智驾商业化落地拐点,L3试点商业化、Robotaxi规模化验证成为下半年核心看点。

2. 需求端放量:车企加速标配城市NOA,智驾硬件(激光雷达、车载域控、线控底盘)进入批量装车周期,上游传感器、车规芯片迎来量价齐升。

3. 产业链分层机会:上游聚焦车规级AI芯片、激光雷达、毫米波雷达;中游看好域控制器、舱驾融合平台;下游关注线控底盘、智能座舱、车路协同V2X设备,优先筛选具备车企定点订单、车规认证的企业,规避纯概念炒作标的。

4. 7月关键事件:行业智驾峰会、车企新款高阶智驾车型发布,容易触发板块阶段性行情。

2. 人形机器人(具身智能)

核心投资逻辑

1. 量产拐点确认:2026年是人形机器人从样机演示转向万台级量产的关键年份,7-8月海外龙头Optimus Gen3进入批量投产阶段,国内整机厂商同步推进规模化交付,行业正式告别纯题材炒作,进入订单兑现期。

2. 政策+产业双驱动:工信部明确年底人形机器人实景部署目标,工业巡检、物流搬运、特种作业等场景落地提速,上游核心零部件从试样采购转向年度长单采购。

3. 核心壁垒环节优先受益:谐波减速器、RV减速器、无框力矩电机、六维力传感器、关节模组是整机成本占比最高、国产替代空间最大的环节,产能排产逐步紧张,业绩弹性最强;其次关注伺服控制、仿生执行器、机器人操作系统等配套企业。

4. 7月催化窗口:上海具身智能产业博览会、世界人工智能大会集中展示量产成果,容易成为资金情绪发酵节点。

3. 证券、互联网券商

核心投资逻辑

1. 业绩基本面支撑:上半年A股日均成交额持续维持高位,两融余额稳步抬升,经纪佣金、两融利息、自营投资收益显著改善;7月进入券商中报业绩预告披露窗口期,高景气成交数据将直接兑现为盈利增长,是板块最直接的催化。

2. 结构性分化行情:7月大概率走出结构性修复,而非普涨行情:

◦ 互联网券商:依托线上流量优势,基金代销、智能投顾、线上开户的利润弹性更强,受益市场活跃度提升的弹性显著高于传统线下券商;

◦ 头部综合券商:受益注册制深化、科创板硬科技IPO扩容,投行承销、机构做市、衍生品业务增厚收益,长期估值修复确定性更强。

3. 估值修复逻辑:板块整体处于历史估值低位,叠加资本市场活跃政策持续推进,市场情绪回暖时,券商往往作为权重弹性板块,承接大盘轮动资金。

4. 物理AI、AI算力供应链

核心投资逻辑

1. AI产业迭代升级:AI从传统文本大模型,进阶到物理AI(具身智能/世界模型),AI不再局限于屏幕生成,而是实现物理世界感知、决策、行动闭环,对算力密度、实时推理、边缘端算力提出更高要求。

2. 算力硬件升级刚需:物理AI训练需要超高功耗算力集群,单机柜功率密度大幅提升,带动AI服务器、HBM存储、800G/1.6T光模块、液冷散热、高速PCB、先进封装等上游硬件需求扩容;端侧边缘AI芯片适配智能驾驶、人形机器人等实体场景,国产替代空间广阔。

3. 全球资本开支景气:海外科技巨头AI资本开支维持高位,算力供应链进入量价齐升周期,上游设备、材料、服务器代工企业持续受益于算力订单扩容。

4. 细分优先级:优先选择绑定头部AI客户、具备高速互联、液冷、先进封装供货能力的企业,区分云端训练算力与端侧推理算力两条细分主线。

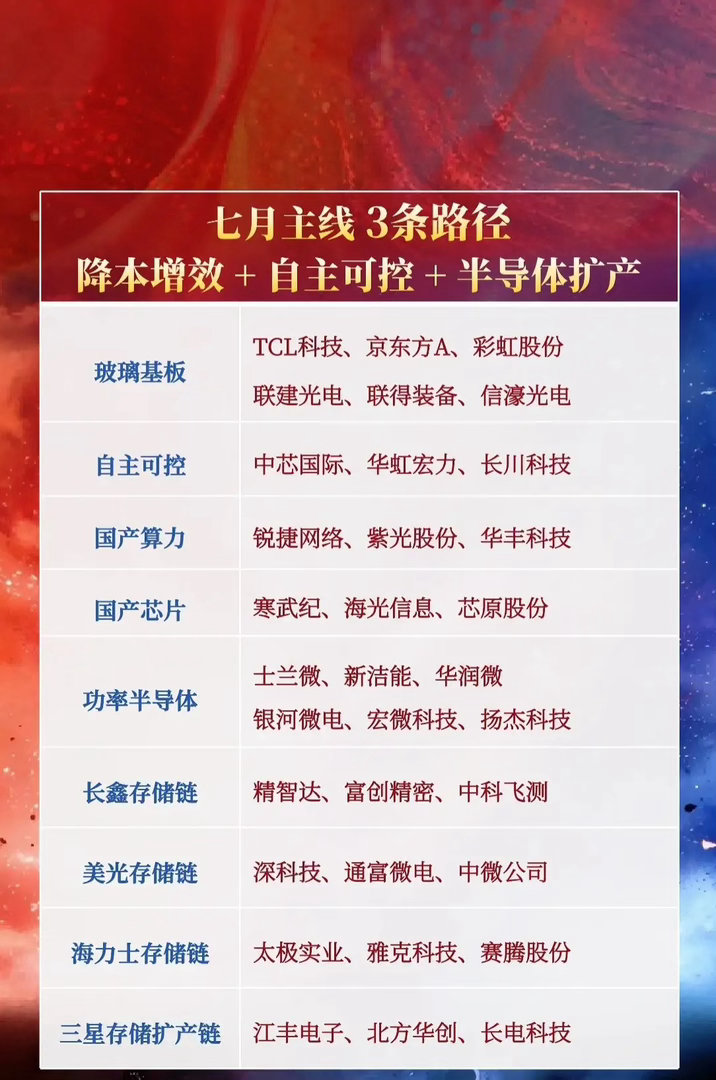

5. 长鑫存储概念(国产存储产业链)

核心投资逻辑

1. 事件级重磅催化:长鑫存储预计7月登陆科创板,作为国内唯一实现DRAM规模化量产的龙头,本次IPO募资主要用于12英寸产线扩建、HBM高端存储研发,是国产存储产业的历史性拐点事件,带动整条产业链估值重估。

2. 订单落地验证:长鑫已与头部云厂商签署大额DRAM长期供货协议,国产高端存储正式进入AI算力服务器核心供应链,打破海外三巨头长期垄断,带动上游设备、材料批量导入头部存储产线。

3. 全产业链受益顺序:

◦ 上游:半导体设备(刻蚀、薄膜、清洗、检测设备),受益产线大规模招标采购;

◦ 中游:半导体材料(大硅片、光刻材料、靶材、抛光耗材),随产能爬坡持续放量;

◦ 下游:存储封测、存储设计、内存模组企业,承接国产DRAM颗粒供货红利。

4. 周期共振逻辑:叠加全球存储芯片上行周期+AI算力服务器内存需求爆发,长鑫存储从亏损进入盈利拐点,产业链企业迎来业绩+估值双击窗口。

6. 可控核聚变、商业航天

核心投资逻辑

1. 双赛道技术同源:可控核聚变与商业航天在高温超导材料、特种合金、高精度真空器件、极端环境传感器等核心环节技术高度复用,一批企业同时受益两大前沿产业政策扶持,具备长期成长逻辑。

2. 商业航天(短期弹性更强):国内低轨卫星组网提速,可回收火箭进入验证发射窗口期,7月是多家民营火箭试验发射关键节点;产业链优先关注卫星制造、航天特种材料、电推进系统、卫星地面配套等环节,事件催化带来题材弹性。

3. 可控核聚变(长期成长主线):被纳入国家“十五五”未来产业规划,国内聚变堆超导磁体等核心装置陆续完成国产化验收,产业从实验室研究进入工程建设阶段,上游高温超导带材、特种结构合金、真空精密器件率先受益于项目招标投入,属于长周期赛道,更适合逢低布局,博弈产业持续突破带来的估值提升。

4. 节奏区分:商业航天偏向事件驱动的波段行情;可控核聚变属于前沿科技长线逻辑,博弈技术迭代与产业化进度,不宜短期追高。

7月整体操作思路参考

7月市场处于中报业绩验证+科技题材事件催化叠加阶段,整体呈现科技成长主线+权重弹性板块轮动特征:

• 短期波段机会:证券互联网券商(中报业绩)、长鑫存储概念(上市催化)、商业航天(发射事件);

• 中期成长主线:智能驾驶、人形机器人、物理AI算力供应链;

• 长线布局方向:可控核聚变等前沿硬核科技,跟踪技术落地节奏。