双重重磅信号落地!证监会政策定调+外资集体加仓,AI全年主线彻底确认7月10日两大核心利好共振,国内政策托底、全球外资统一转向看多中国AI全产业链,短期板块震荡只是筹码消化,下半年算力、半导体、AI应用仍是资金主攻主线。一、国内顶层政策重磅:证监会加码AI产业中长期支持证监会7月10日公布2026年度省部级重点研究课题,人工智能相关课题独占3项,从制度层面给AI产业长期发展铺路 :1. 赋能资本市场端:研究生成式AI提升市场定价效率,推动算力、大模型企业借助资本市场完成融资扩产;叠加此前科创板第五套上市标准扩容至AI大模型,无盈利优质AI企业上市通道全面打通,产业资本化提速。

2. 风险规范端:同步研究AI算法、量化交易衍生的新型金融风险,平衡发展与监管,避免行业无序炒作,给长线资金入场稳定预期。

3. 底层导向:监管层明确将AI自主可控、硬科技产业链升级作为核心研究方向,政策持续倾斜算力、芯片、多模态大模型赛道,产业长期扶持逻辑无拐点。二、海外顶级投行集体看多,资金开启结构性大迁徙多家国际头部机构同步发布看多报告,资金从美股、韩台AI资产大幅切换至中国全链路AI产业链,共识空前统一 :1. 高盛直接给出交易指令:做多中国AI价值链覆盖算力硬件、半导体、大模型、AI应用全链条,核心判断:

- 全球AI总市值三年新增34万亿美元,中国贡献全球16%AI营收,但市值仅占10%,海外基金仅1.2%仓位配置中国AI,严重低配、估值错杀;

- 国内AI产业远期盈利空间,比当前股价定价高出50%-100%,不存在整体性泡沫,属于结构性价值洼地。

2. 量子策略大幅调仓减持美股科技龙头,资金全面转向国内AI应用赛道,看好多模态工具、工业AI、政企数字化落地标的。

3. 瑞银聚焦AI硬件持续看好算力服务器、光模块、存储芯片,硬件企业订单饱满,盈利动能持续走强。

4. 摩根士丹利长期预判国内完整AI生态未来可创造3-4万亿美元增量市值;全球仅中美拥有独立完整AI产业链,国内软硬件上下游闭环优势不可替代 。 三、AI产业三大硬核支撑逻辑,短期调整不改长线趋势1. 完整自主产业链壁垒,全球独有优势上游半导体设备、晶圆制造,中游算力服务器、光通信、存储,下游大模型、行业应用、AI数据服务全覆盖,摆脱单一环节依赖;国产算力成本优势显著,政企、工业海量落地场景持续释放订单。2. 政策+需求双轮驱动,景气周期拉长自上而下持续出台算力补贴、AI国产化、产业数字化政策;全球大模型迭代、智算中心建设、多模态商用爆发,算力硬件需求持续高增,中报、三季报行业整体业绩维持高增速。3. 外资增量资金持续入场海外机构低配状态修复是长期过程,被动指数资金、主动多头资金分批加仓;北向资金近期持续回流算力、半导体龙头,震荡行情下资金承接力充足。四、盘面解读:近期科技股大跌只是短期洗盘1. 下跌诱因:上半年板块累计涨幅巨大,半年报窗口机构调仓、量化止盈、高位获利盘集中兑现,属于情绪与筹码层面的短期波动;

2. 核心区分:股价回调≠产业逻辑终结,算力、光模块、半导体设备订单、业绩基本面没有出现任何拐点;

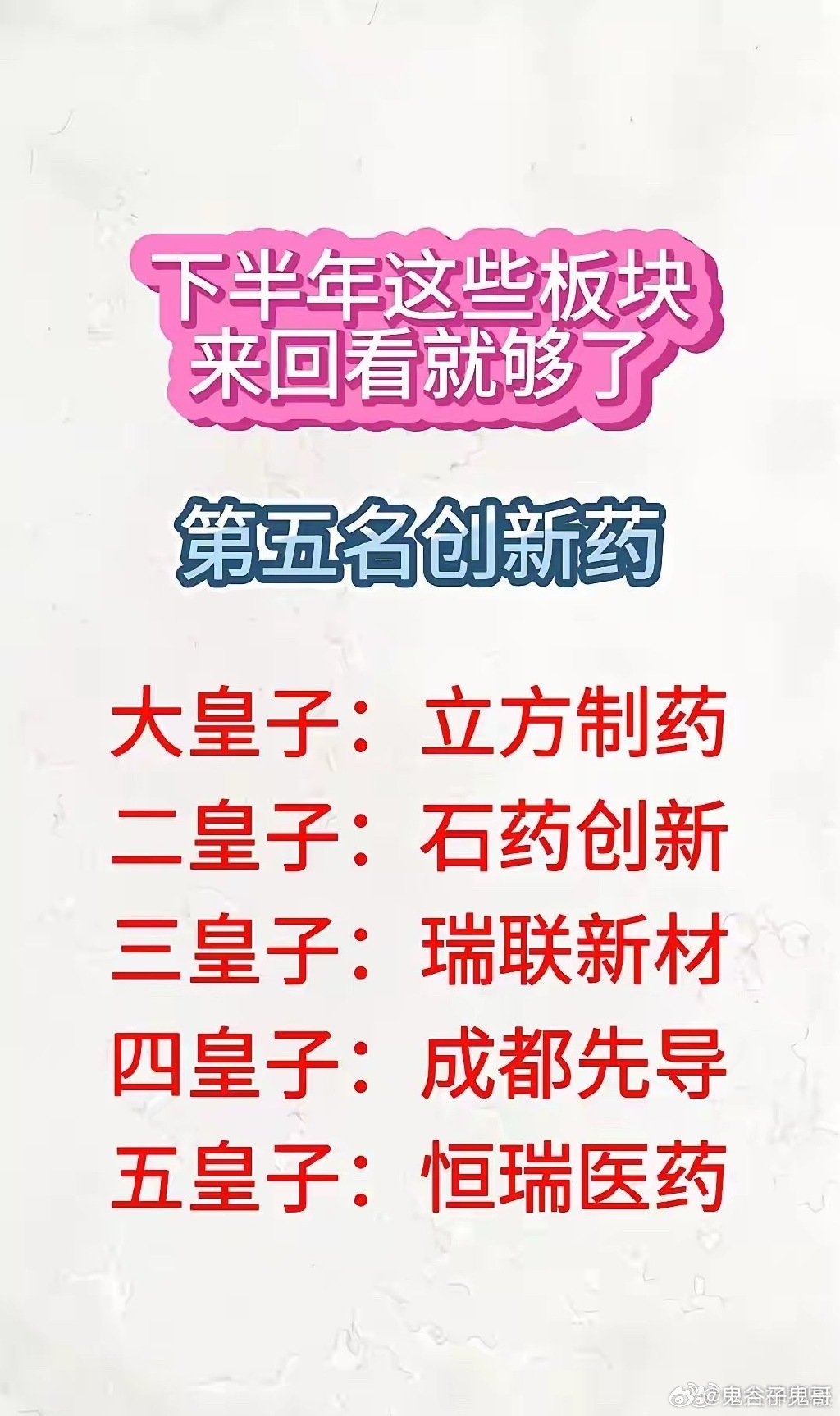

3. 资金行为:大跌过程中北向、长线机构资金并未大规模出逃,仅短线游资、量化兑现,筹码持续向中长期资金集中。五、下半年主线细分方向(资金主攻赛道)1. AI算力基础设施(核心中军):整机服务器、液冷、高速光模块、存储芯片(中科曙光、浪潮信息、中际旭创、澜起科技);

2. 半导体国产替代(上游壁垒):刻蚀、薄膜设备、晶圆制造(中微公司、中芯国际);

3. 通用/多模态大模型:政企落地、C端AIGC工具(科大讯飞、昆仑万维、万兴科技);

4. AI上游配套:训练数据、车载多模态交互、视频生成(海天瑞声、中科创达、捷成股份)。六、实操参考思路1. 持仓长线资金:忽略短期大幅震荡,逢急跌分批加仓核心龙头,以分红、产业成长赚取长期收益;

2. 空仓观望资金:不盲目追高,等待板块缩量企稳、放量修复信号再低吸,优先布局调整充分、业绩高增的硬件龙头;

3. 仓位管控:单一标的不重仓,分散算力、半导体、应用三大细分,对冲板块短期波动风险。风险提示本文仅为政策、机构观点与产业逻辑复盘,不构成任何个股买卖建议。AI板块估值波动极大,存在技术迭代不及预期、海外地缘扰动、行业竞争加剧等风险,投资需匹配自身长期闲置资金,严格做好仓位与止损管理。