都在抢1.6T光模块,没人注意那个卖散热片的?所有人都在围着800G、1.6T的Demo转,没人低头看一眼那个印着“Torons”铭牌的散热结构件。但回来一查,我发现这可能才是这轮光模块狂潮里最被低估的一个细节。

看一组数字,你就知道市场有多疯狂。

中际旭创,这家做光模块的公司,26年6月18日股价冲到了1367块,总市值1.526万亿,把贵州茅台都踩在了脚下。1.5万亿是什么概念?一家做光电转换盒子的公司,市值超过了中国最值钱的消费品公司。从25年4月的67块钱到破千元,一年涨了1388%。新易盛总市值也干到了7292亿。天孚通信,做光器件的,年内涨超119%,市值一度冲到3400多亿。

整个光模块板块,1月到5月累计涨幅87.6%。市场预期26年1.6T光模块出货量要超过1000万只,芯片组销售额突破20个亿美元。花旗银行更激进,预计全年出货2200万只。

但光模块放量的背后,有一个被严重忽视的物理瓶颈:散热。

1.6T光模块功耗是800G的两倍以上,那个金属壳子,激光光路腔体、散热结构件,一旦散热效率跟不上,光模块就是块废铁。这东西单价可能只有几十美金,但它是1.6T放量的物理前提。

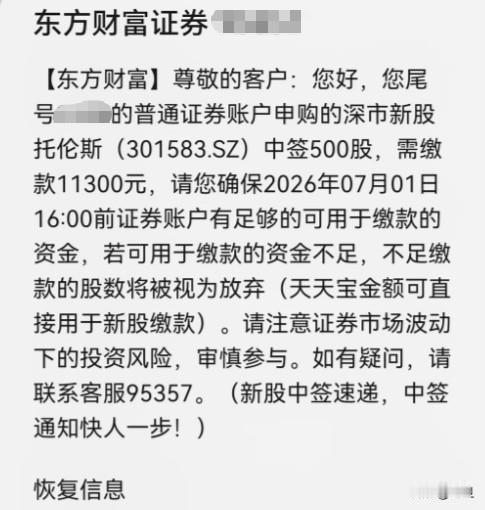

然后我看到了托伦斯7月10日上市的数据。

发行价22.6元,开盘203.4元,盘中最高冲到264.42元,涨幅1070%。收盘216.7元,涨858.85%,市值401.92亿。中一签最高浮盈12万。发行市盈率44.82倍,网上中签率仅0.02%。

市场给它这么高的溢价,逻辑是什么?托伦斯是国内半导体设备精密金属结构件的核心供应商,北方华创和中微公司合计贡献了它80%以上的营收。同时它还是Lumentum高功率激光器腔体和散热结构件的供应商。

但这里有一个巨大的预期差。

光模块龙头们已经涨到天上去了,中际旭创市盈率83倍,新易盛67倍,天孚通信一度120多倍。市场把1.6T的放量逻辑、AI算力的长期故事、全球市占率的提升,全都price in了。

而托伦斯呢?26年上半年预计营收3.83到3.98亿,客户高度集中,前五大客户占了93%以上营收,北方华创和中微公司的关键供货合同26年底到期。

一个400亿市值的公司,半年净利润不到5000万,还在下滑。所以问题来了:市场到底在赌什么?市场在赌一个跨界溢价?

托伦斯目前的核心价值在半导体设备零部件,给北方华创、中微做腔体、内衬、匀气盘这些。但市场给它10倍涨幅的真正理由,可能是那个不起眼的“Lumentum供应商”身份。

光模块赛道太拥挤了。中际旭创一家就占了全球1.6T市场50%以上的份额。资金在找下一个光模块概念,而托伦斯刚好卡在一个微妙的位置,它既是半导体设备的上游,又是光模块散热结构件的上游。一个标的,讲两个故事。

但这种跨界逻辑能不能兑现,要看两个硬指标。

第一,1.6T光模块的出货量能不能真的冲到1500万到2200万只。如果出货不及预期,散热结构件的需求就是空中楼阁。

第二,托伦斯能不能把Lumentum的订单从“小批量”变成“大批量”。目前公开信息显示,托伦斯2025年起才开始批量供货Lumentum。这个量有多大?能占到它营收的多少?招股书里没有明确披露。

如果光模块散热件最终只占它营收的个位数百分比,那400亿的市值就得靠半导体设备的故事来撑,而那个故事,目前看业绩支撑并不扎实。

同赛道的公司,例如富信科技,做光模块Micro TEC温控产品的,25年营收5.35个亿,净利润3940万。26年一季度营收1.17亿,净利738万。市值多少?我没查到精确数字,但肯定远低于400亿。它给800G光模块批量供货Micro TEC,1.6T产品已经小批出货。同样做光模块散热,富信科技的估值比托伦斯低得多。

所以得出结论是:托伦斯目前的价格,包含了太多跨界想象力的溢价。

它值不值400亿?如果光模块散热件真能放量,如果半导体设备零部件业务能稳住增长,如果它能摆脱对北方华创和中微的过度依赖,那可能值。但以上三个如果,目前一个都还没兑现。

中际旭创从67块涨到1367块,用了14个月。但它在涨到1000块的时候,季度净利润已经57亿了。托伦斯在400亿市值的时候,半年净利润还不到5000万。

这个故事能不能讲下去,取决于1.6T光模块的散热结构件,能不能从展台下面那个不起眼的金属壳,变成托伦斯财报里那条真正撑得起400亿市值的收入线。

目前来看,这个转换还没发生!