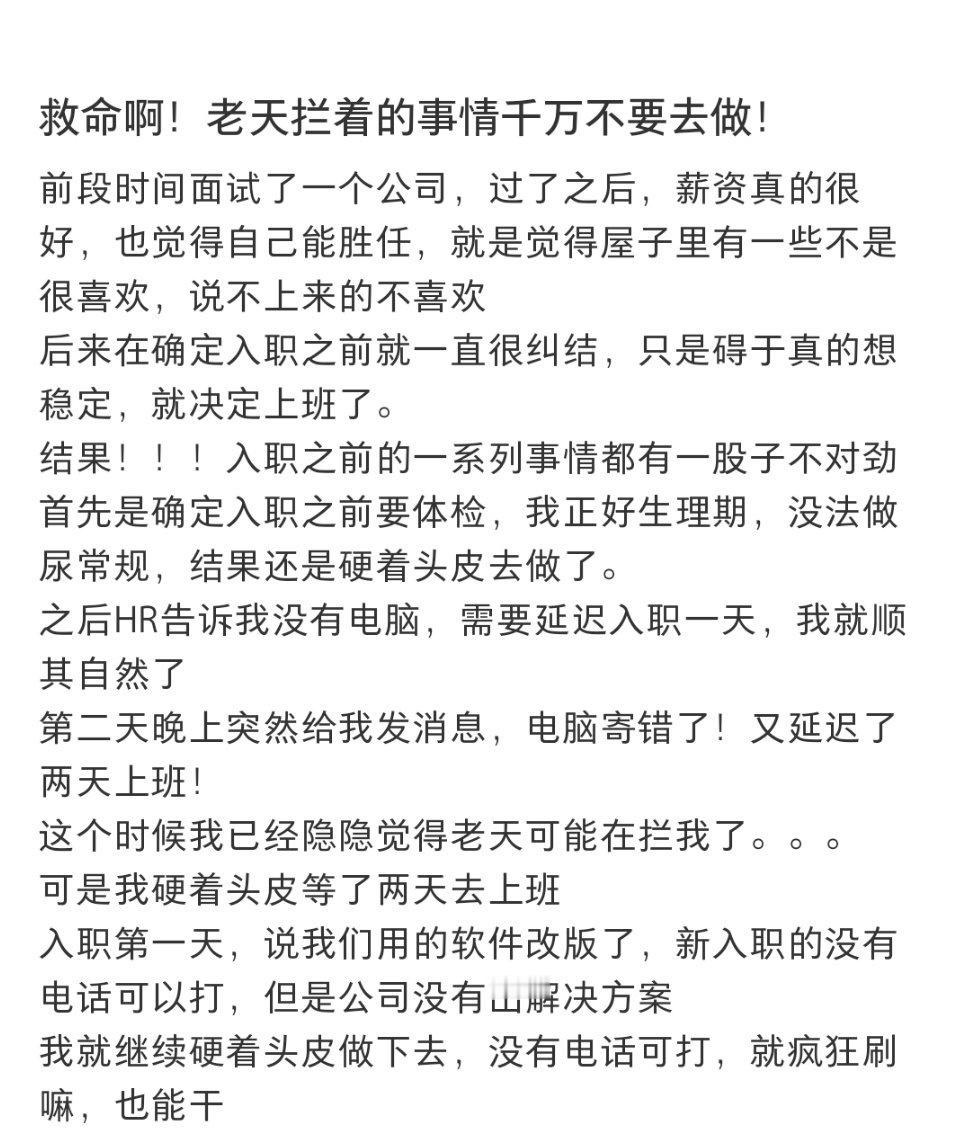

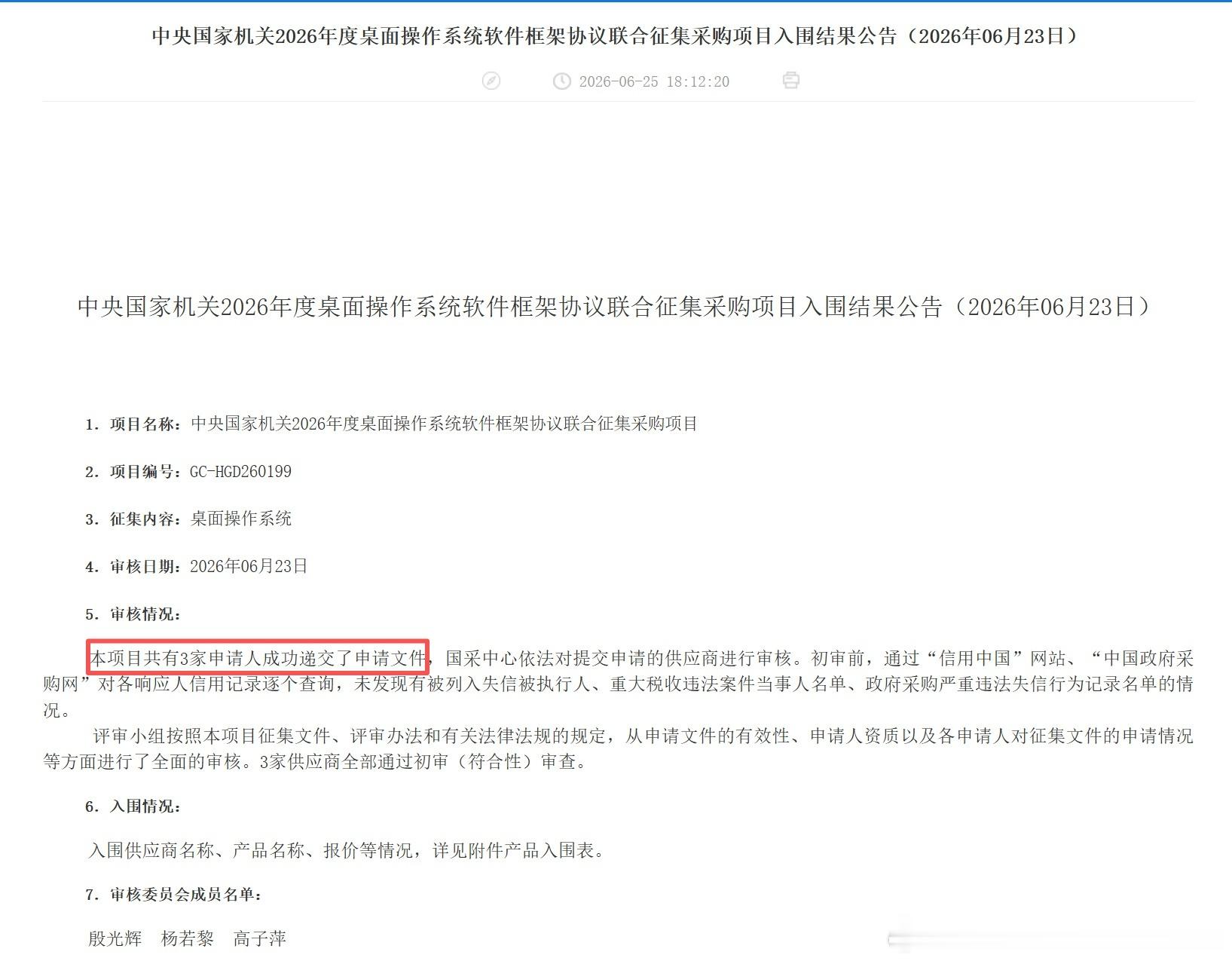

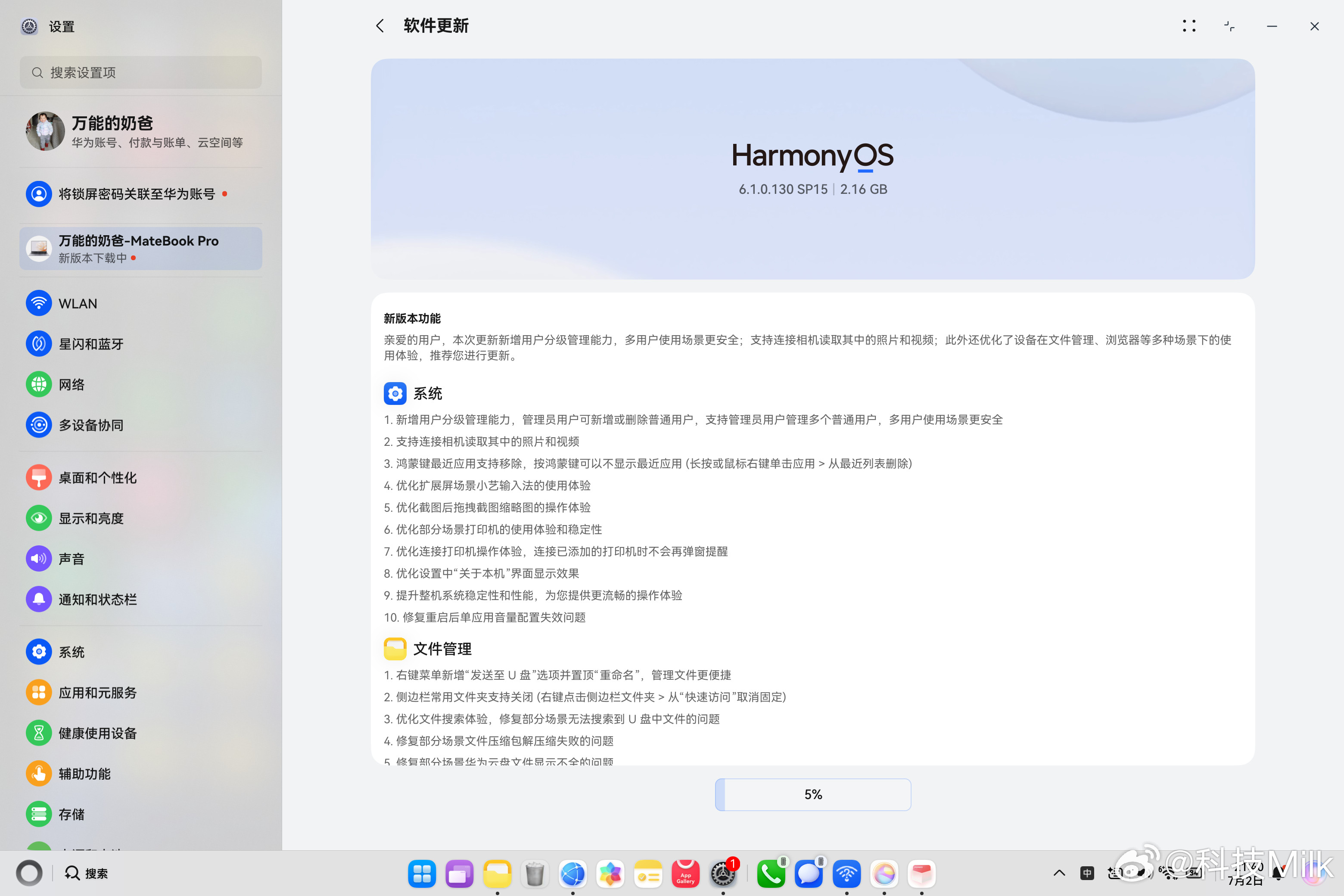

标签: 软件

之前总有人问我,下一个普通人能参与的风口是啥,我一直说不知道。因为芯片啊,AI啊

之前总有人问我,下一个普通人能参与的风口是啥,我一直说不知道。因为芯片啊,AI啊,大部分普通人是参与不了的。但现在我知道了,家用机器人!包括但不限于家政,陪伴,文秘,性,安保,运输等。但凡一个新产业刚冒头,绝大多数人还没回过神的时候,才是最容易捞钱的窗口期。等街面上人人都念叨这生意赚钱,再进去就晚了,连口汤都喝不上。就说千禧年初那阵,说出来年轻人可能不信——电脑城一个单卖鼠标键盘的小柜台,一年下来纯利都有几十万。那时候整机利润厚,小配件利润率更高,一台整机赚大几千是常事,键鼠这类小件赚得更隐蔽。一套键鼠套装,能卖1000你敢信吗?那时候就真的这么卖。电脑动不动一两万,而且一年就换代,很多人买不起,更换不起,怎么办?没事,租。所以,当年圈内都传“要想富,开网吧”,真不是吹牛逼。稍微上点规模的场子,机器24小时连轴转,除去房租水电人工,半年多就能回本,一年下来净利润是普通人想都不敢想的数。那时候房价什么水平?内陆省会市中心的房子,几万块就能拿下一套。一个网吧一年赚的钱,能换几十套房子,一点不夸张!还有03年非典那回,老中关村、老华强北的老人都有印象。疫情最凶的时候,电脑城不少柜台都撤了,冷冷清清没个人影。就有胆子大的,趁租金跌到谷底盘了个柜台,代理了个没什么名气的MP3牌子。等疫情一解封,消费需求直接爆了,MP3转眼就从稀罕物变成年轻人人手一个的标配。就短短一年,人家赚了几百万。不是他那牌子质量有多好,是刚好踩在了消费电子普及的起爆点上。风口来了,你站对位置,怎么都能赚。扯这些旧账不是为了怀旧,是对照着看现在的家用机器人,道理一模一样。现在好多人还觉得,家用机器人是概念货,是大厂搞出来的噱头,就跟八十年代有人觉得电脑是机关单位才用得起的稀罕玩意儿一样。但你往回倒二十年,谁能想到以后每家每户好几台电脑,人手一部智能手机?用不了多少年,家里有个一两台甚至更多机器人,会跟现在家里有冰箱洗衣机一样平常。真到那一步,这个市场的体量,比当年PC浪潮大得多。别光盯着造机器人的那几家大厂,真正闷声发财的机会,全在上下游的缝隙里。当年电脑普及,赚大钱的从来不止卖品牌机的。卖配件的、做装机的、开网吧的、修电脑的、卖软件碟片的,甚至给网吧做桌椅做装修的,全跟着吃饱了。一台电脑背后,牵着十几条生意线。机器人只会更夸张。因为它是能动、能干活、能自己跑的硬件,延伸场景比电脑多太多了。先说硬件周边和耗材。机器人要换电池、要升级传感器、要配不同功能的机械臂、要做防尘套、要专用的充电基站,就跟当年电脑要配鼠标键盘、加内存条、贴屏幕膜一样。这些东西门槛不高,复购率还高,看着不起眼,积少成多就是天文数字。当年一个卖鼠标的小柜台都能年入几十万,以后街边一个卖机器人配件、做保养的小店,只会赚得更多。再就是软件和技能包。电脑真正有用的不是铁壳子,是里面装的软件和游戏;机器人值钱的也不是那堆金属零件,是它能干的活。以后肯定会有大把人做专门的技能:专门做家务清洁的、专门看老人孩子的、专门遛狗喂猫的、甚至专门陪人聊天解闷的。这是持续性的生意,就跟当年买软件、充游戏点卡一样,是细水长流的现金流。你买机器人可能只花一次钱,但给它装技能、升级功能,年年都得掏钱。还有线下服务的缺口。当年装机、装系统、修电脑是刚需,以后机器人的调试、维修、保养、上门部署,只会更刚需。电脑坏了你还能抱去电脑城,机器人体积大、功能杂,很多活儿必须上门。以后每个城市都会冒出一堆机器人维保的小店,就跟现在的手机维修店一样遍地都是。这生意不用你会造机器人,懂点调试、会换配件就能干,门槛不高,客源稳。更别说机器人也得戴假发,穿制服了。具体是保安的制服,家政的制服,还是诱惑的制服,这都是生意。更何况他们还得美容,美甲,做个性化妆造。最关键的是,这波浪潮的渗透速度,会比当年电脑快得多。当年电脑普及,花了十几年,从单位到网吧再到家庭,一步一步挪到家里的。现在不一样,AI大模型已经成熟了,供应链也练出来了,网络更是遍地都是。机器人从“能看”到“能用”再到“家家都有”,周期会压得很短。等你邻居家都用上了再想进场,好位置早就被占完了。当然肯定有人抬杠,说这东西现在还贵,还不好用,普及早着呢。当年电脑刚出来的时候,一台几万块,普通人一年工资都买不起,最后不也照样走进千家万户了?技术迭代、成本下降,是板上钉钉的事。真正的机会,从来都是东西还没完全成熟、大多数人还在观望的时候,就悄悄布局的。等所有人都拍大腿说“这东西肯定普及”,红利期早就过去了。当年租柜台卖MP3能暴富,不是技术含量有多高,是踩中了随身听智能化的节点。开网吧能赚几十套房,不是生意有多高端,是踩中了家庭互联网普及的空档。现在的家用机器人,就站在一模一样的岔路口上。别总盯着头部大厂的股价看热闹,真正的肉,都藏在下游没人盯着的缝隙里。这才是普通人真正能参与的风口。再过几年回头看,今天敢提前下水摸鱼的,大概率又是一批闷声发大财的主。潮水刚涨起来的时候,别总站在岸边看热闹。早点下去,哪怕先摸点小鱼小虾,也比后来人挤破头抢汤喝强。

近10年本科高薪专业榜变迁十年前:移动互联网红利期,计算机、软件工程长期霸榜,纯

近10年本科高薪专业榜变迁十年前:移动互联网红利期,计算机、软件工程长期霸榜,纯开发岗薪资领跑。现在:硬科技时代,微电子、电子科学登顶,传统计算机大类退出前十,仅信息安全还在榜内。

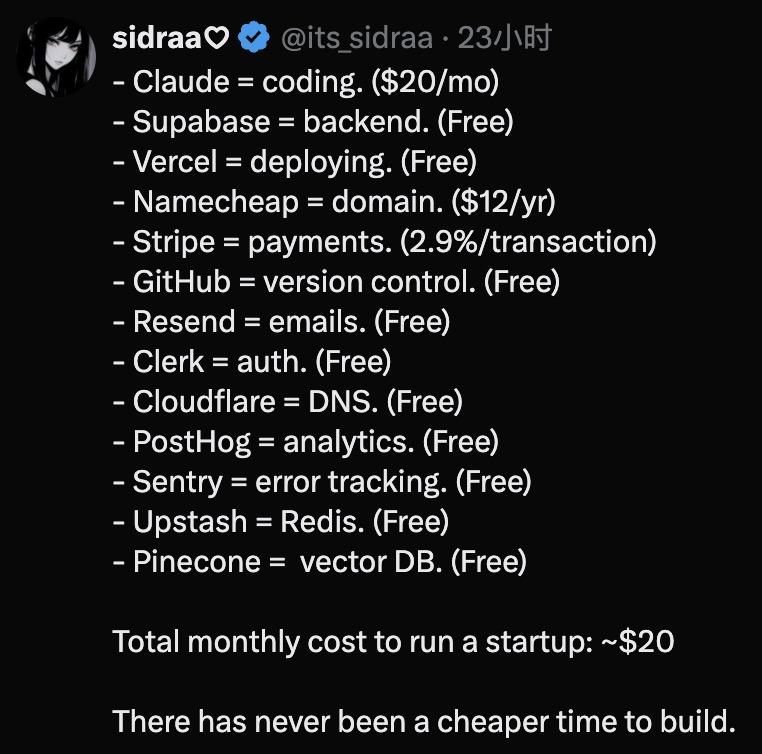

【20美金起家的技术幻觉与真相】一份价值20美金的创业清单在海外技术圈刷屏:Cl

【20美金起家的技术幻觉与真相】一份价值20美金的创业清单在海外技术圈刷屏:Claude负责写代码,Vercel做部署,Supabase搞定后端,再配合一众SaaS工具的免费额度。这种“乐高式”架构让软件开发的基建成本降到了一个汉堡的钱,似乎人人都能在卧室里徒手搓出一个独角兽。现在的门槛已经从“能不能做出来”变成了“能不能接起来”和“能不能卖出去”。AI和免费云服务确实消灭了基建成本,但随之而来的是服务缝合的复杂性、合规性的隐形成本,以及最昂贵的流量获取。当代码生成变成大宗商品,单纯的“构建”已经不再具备护城河。在这个“全员开发者”的时代,筛选真实需求的能力、产品定义的直觉以及搞定增长的手段,才是那20美金订阅费买不到的核心资产。x.com/its_sidraa/status/2072200970944348485

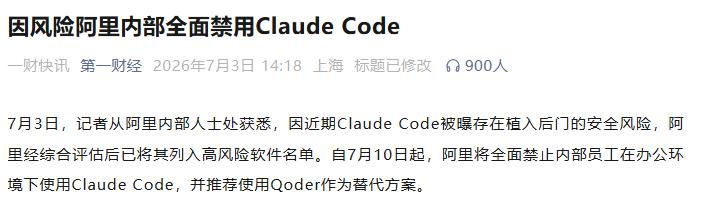

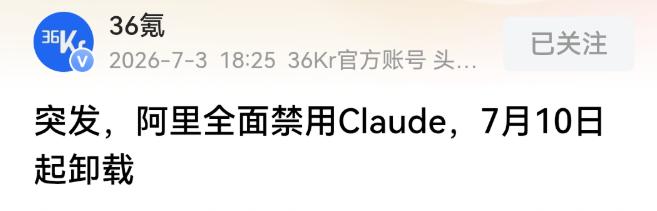

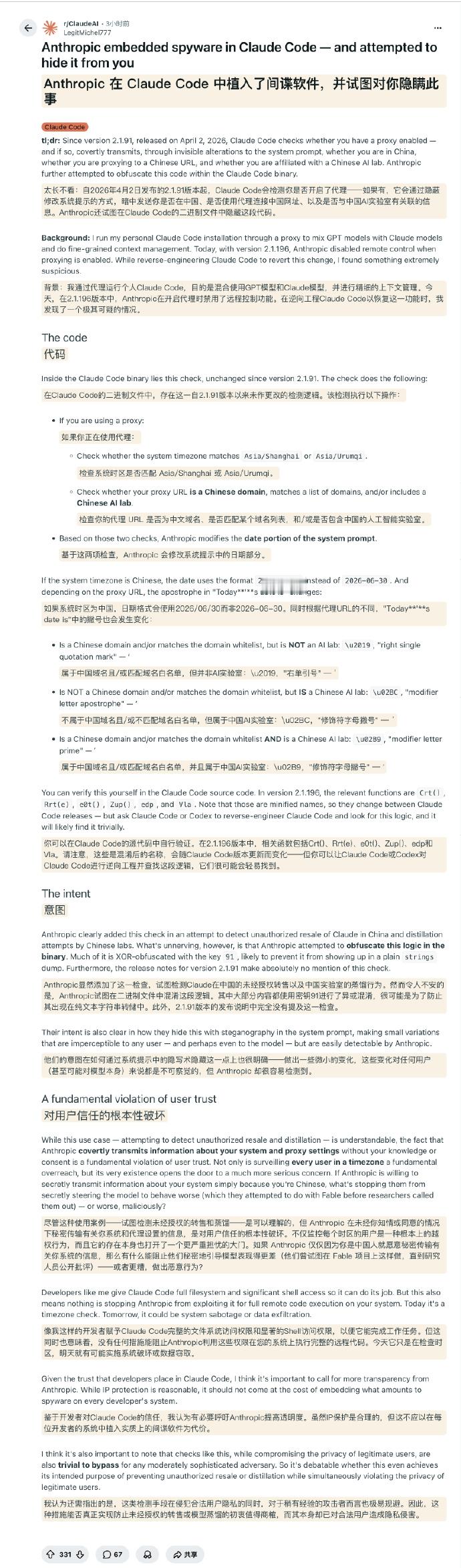

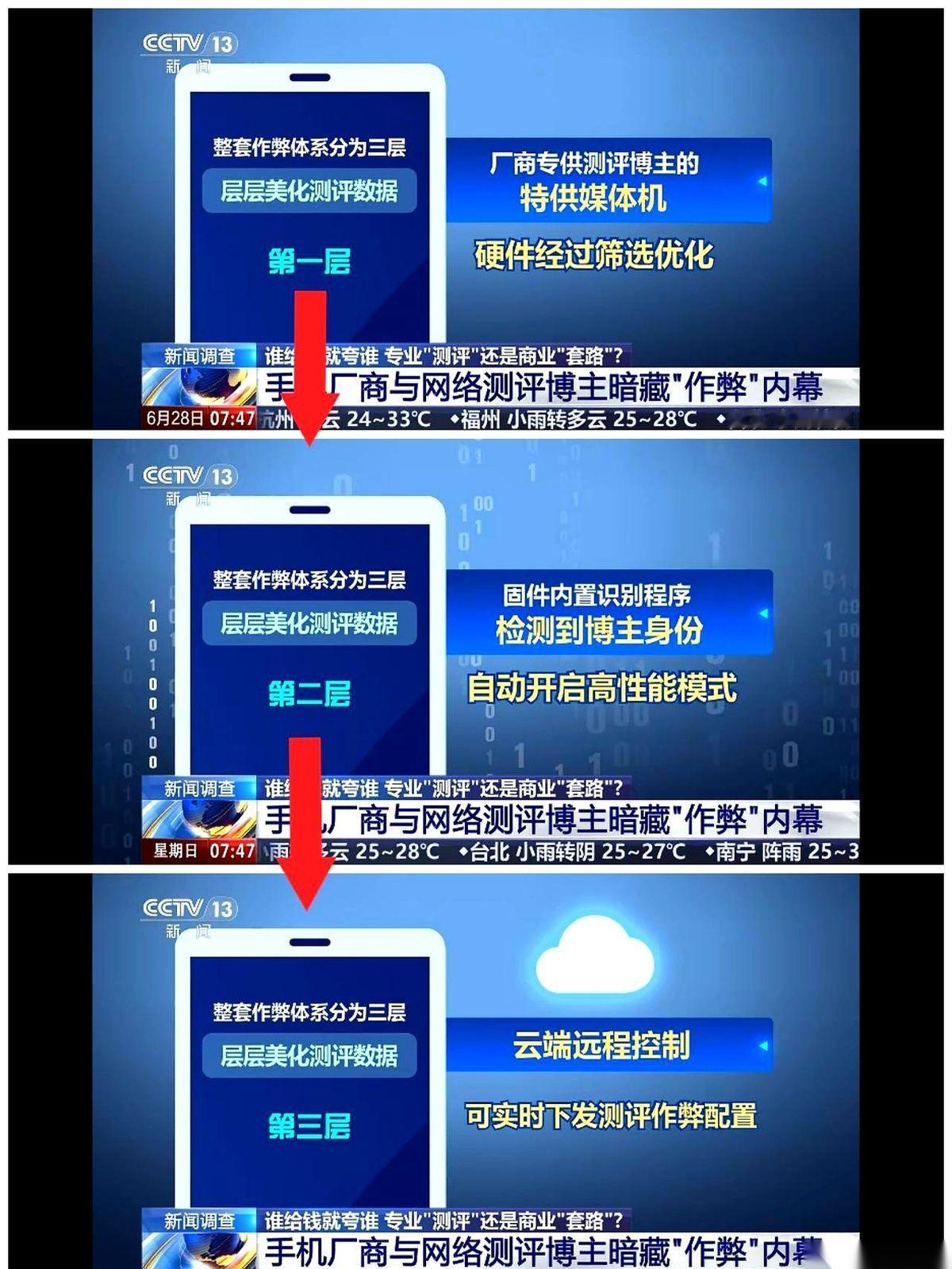

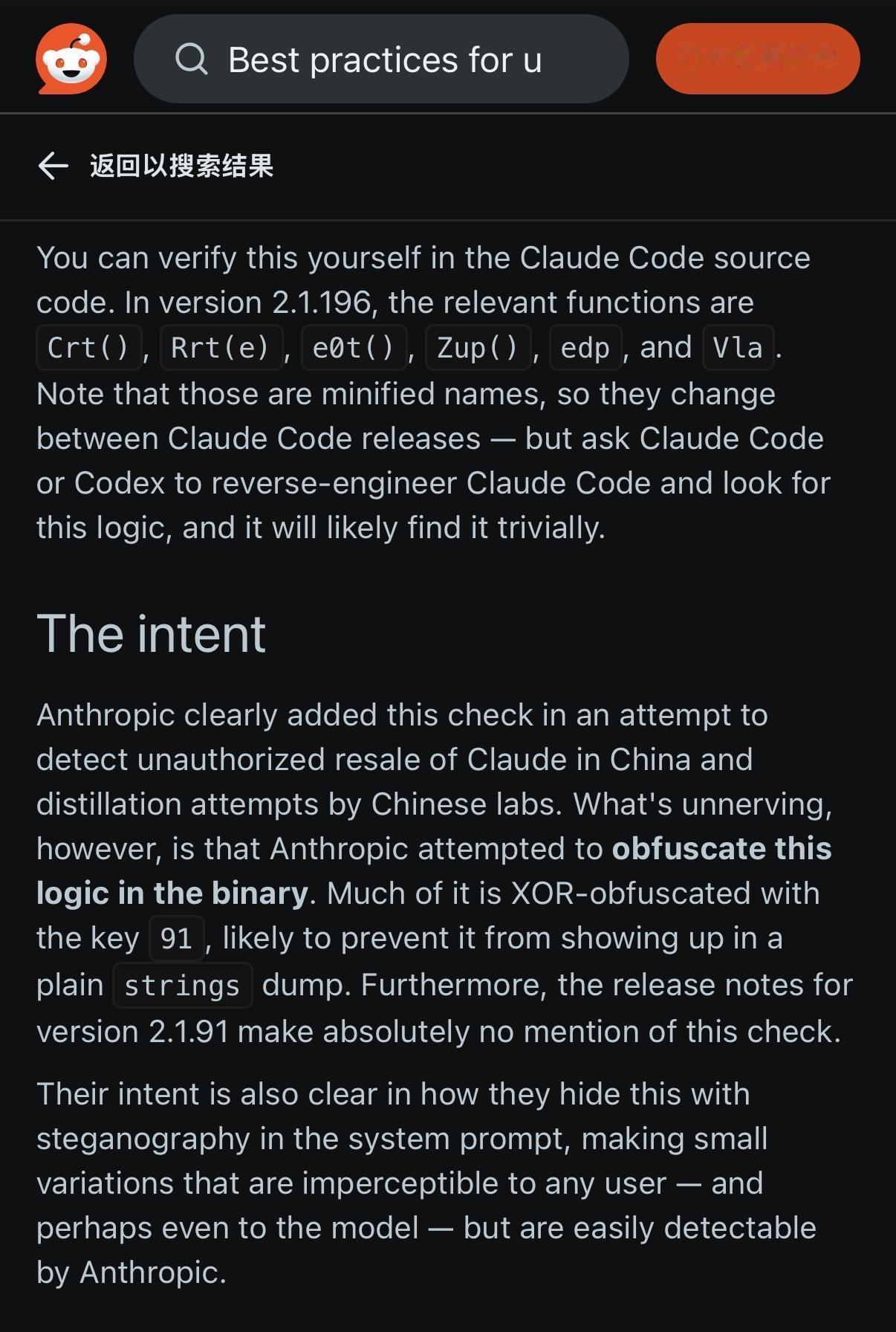

Anthropic被指在ClaudeCode中加入代理检测代码Reddi

Anthropic被指在ClaudeCode中加入代理检测代码Reddit用户LegitMichel777发帖称,自ClaudeCode2.1.91版本起,程序在使用代理时会检查系统时区是否为中国地区,并判断代理地址是否为中国域名或与中国AI实验室相关,从而在系统提示中以日期格式和符号变化方式传递相关信息。发帖者表示,这些代码经过混淆处理,未在更新日志中提及。

AI造车并非离谱,而是汽车产业发展的必然趋势。如今,汽车行业正从“软件定义汽车”

AI造车并非离谱,而是汽车产业发展的必然趋势。如今,汽车行业正从“软件定义汽车”迈向“AI重塑汽车”,众多车企纷纷加码智能化,主打AI座舱和智能的车型层出不穷。如吉利银河星耀7MAX首发搭载吉利Eva车载机器人,让智能语音助手从虚拟变为具象;荣威推出“家越”序列,构建行业独有的2000+SOA全域服务接口;上汽大众SUVID.ERA9X全球首发搭载MomentaR7强化学习世界模型,让AI更懂物理世界。赛豆科技AIVA作为全新品牌进入AI造车领域,有着深刻原因。从政策层面看,国家将AI纳入战略布局,“人工智能+”行动深入实施,为AI造车提供了良好政策环境。从行业发展看,汽车产业处于向智能化、具身化跨越的关键节点,AI技术能助力汽车实现范式革新,AIVA“先有AI,再有车”的造车路径,可打破传统车企以硬件为核心的固有逻辑。而且,赛豆科技由重庆国资投资基金、赛力斯、宁德时代等多方主体联合出资组建,能整合整车制造、电池技术等优势资源,具备强大的产业支撑。AIVA有着广阔的发展前景。其与火山引擎深度共创,依托豆包大模型等技术,可打造强大的车载智能交互体验。在产品理念上,AIVA以“LiveAlive爱予自由”为品牌主张,致力于让汽车成为具身AI智能体,从交互、智能、驾乘等维度重塑人车关系,更符合当代消费者对智能出行的需求。首款量产车型AIVAME7计划于2026年年内亮相,全系产品布局20万元以上主流乘用车市场,有望凭借独特的AI优势,在主流市场占据一席之地,成为AI造车领域的有力竞争者。期待AIVA能为我们带来更多惊喜,开启AI出行新时代!

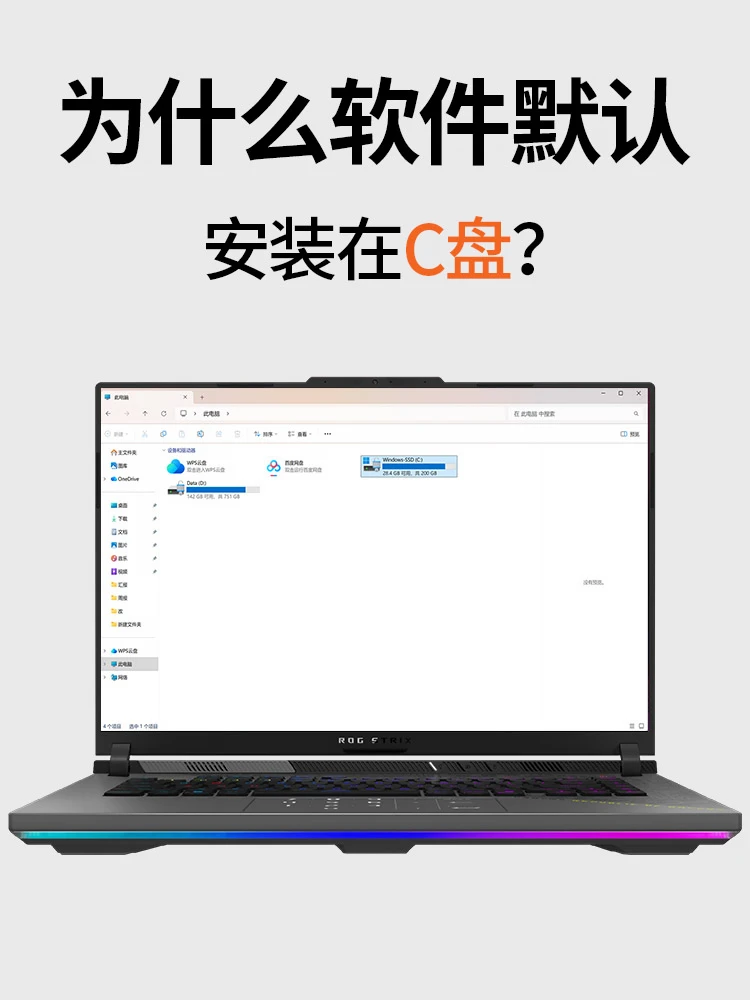

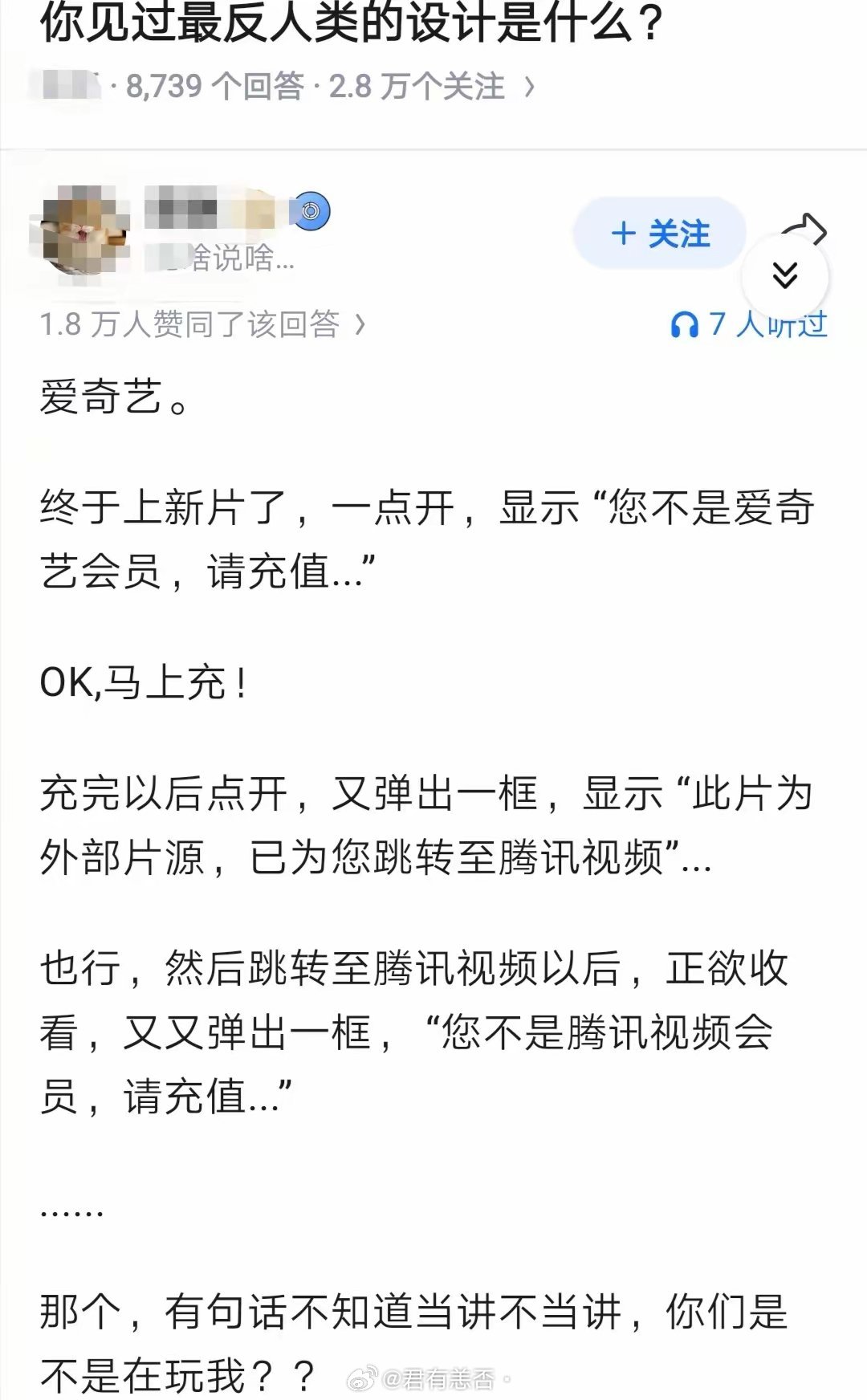

腾讯文档产品经理我寻思也是一流大学毕业,就用过自己的软件吗?怎么会有这么弱智的设

腾讯文档产品经理我寻思也是一流大学毕业,就用过自己的软件吗?怎么会有这么弱智的设计,它的app传不了视频,网页端,如果你用手机也传不了视频,我试一下浏览器切成pc版,还是传不了视频,就唯一只能用pc端的电脑才能传视频。。。。。

真诚体验感悟!试着使用过各种AI软件,感觉各有特点,你可以根据自己需要的进行选择

真诚体验感悟!试着使用过各种AI软件,感觉各有特点,你可以根据自己需要的进行选择,不用再盲目纠结哪款国产AI最强了!国内前五AI根本不用内卷,各有各的专属赛道,普通人按需选就够好用。日常追剧识图、写文案、剪短视频、日常办公打杂,直接用豆包就够了。全能多模态适配所有生活化场景,操作简单不晦涩,新手也能快速上手。上班族、体制内办公首选文心一言,中文知识库扎实,写报告、拟公文、整理合规内容,稳妥不出错,适配正式工作场景。程序员、科研党认准DeepSeek,数学计算、代码编写、长文档解析是王牌强项,解决硬核技术难题超省心。做跨境、企业开发就用通义千问,开源体系成熟,多语言翻译精准,还能根据企业需求定制调整。搞学术研究、做长期复杂任务,智谱AI的逻辑梳理和代码能力很能打。说白了,没有万能AI,找对适配自己需求的,才是最高效的用法。还有一点必须注意,AI毕竟是软件不是真人,有时真的不能理解人的观点和想法,它们的回答,也是基于大数据大模型来提供一般认识,有时会偏差,我们必须加以甄别才能去使用!

准大学生选Mac还是Win?纠结麻了😵查完分悬着的心算是落下了,接下来该纠结

准大学生选Mac还是Win?纠结麻了😵查完分悬着的心算是落下了,接下来该纠结的就是挑电脑!到底选Mac还是Win?🤔说实话,苹果MacBook颜值和续航确实没得说,但就是有点担心兼容性问题,毕竟大学很多期末考级软件、专业制图甚至选课系统,你永远不知道什么时候会冒出来一个只支持Windows的软件😂。Win本这边就省心多了,基本上啥软件都能装,啥游戏都能玩。至于之前大家经常吐槽的就是广告弹窗问题,其实只要从官方渠道下载软件,别乱点“高速下载”,基本没太大问题。如果你的需求是兼顾学习、追剧、偶尔和室友开黑,那么Win本会是更好的选择我自己用的是华硕天选7Pro,性能够顶,平时上课、追剧、打游戏都能兼顾。👇而且冰川散热系统高负载下噪音控制得不错,另外,机身也没我想象中那么重。还塞入90Wh大电池,一天下来如果不开独显续航还是够用的,屏幕还有抗反射涂层,教室、图书馆强光下也看得清。如果让我给准大学生推荐,我还是更偏向Win。毕竟大学四年,一台电脑既要学习也要娱乐,省心真的很重要。你们当年选的是Mac还是Win?现在后悔了吗?👀高考出分准大学生笔记本推荐Mac还是Win

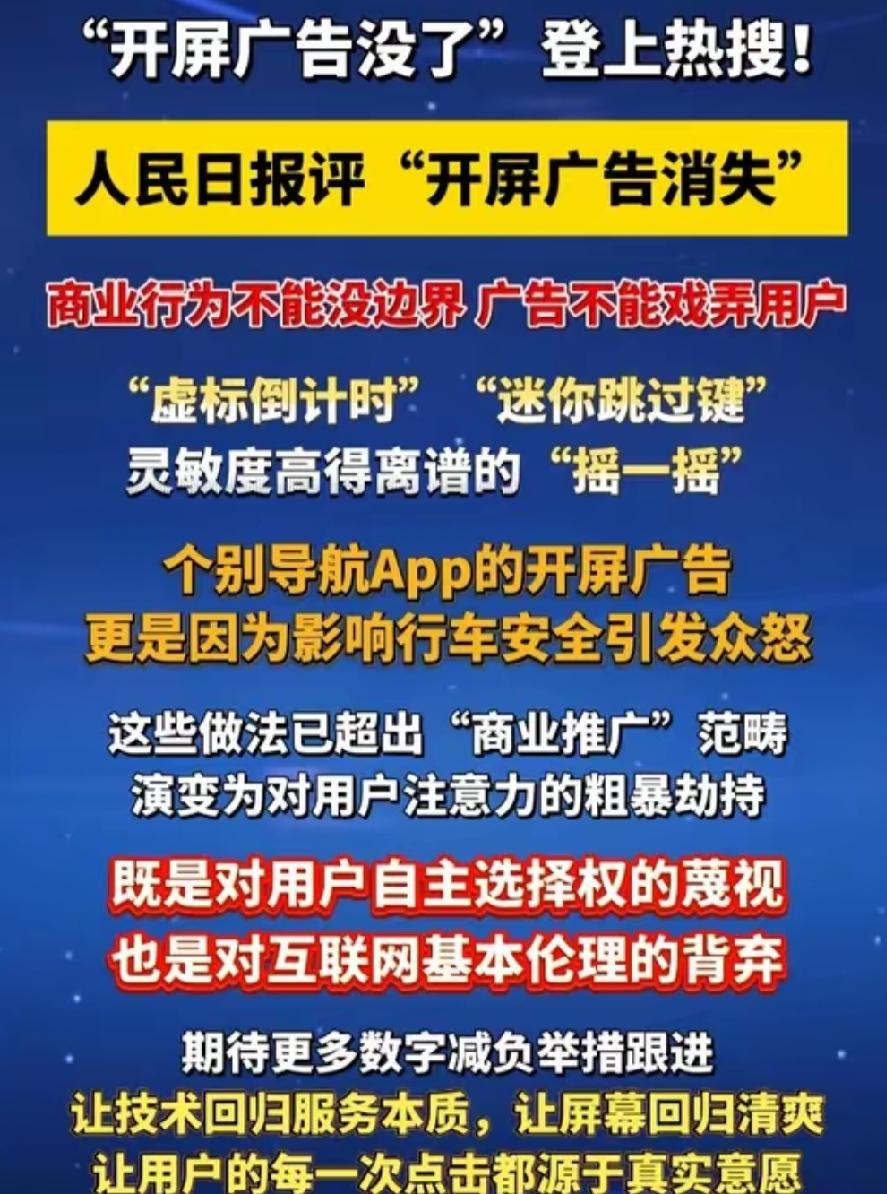

高德导航没广告了,好像大部分主流网站都没广告,除了某度的软件

高德导航没广告了,好像大部分主流网站都没广告,除了某度的软件