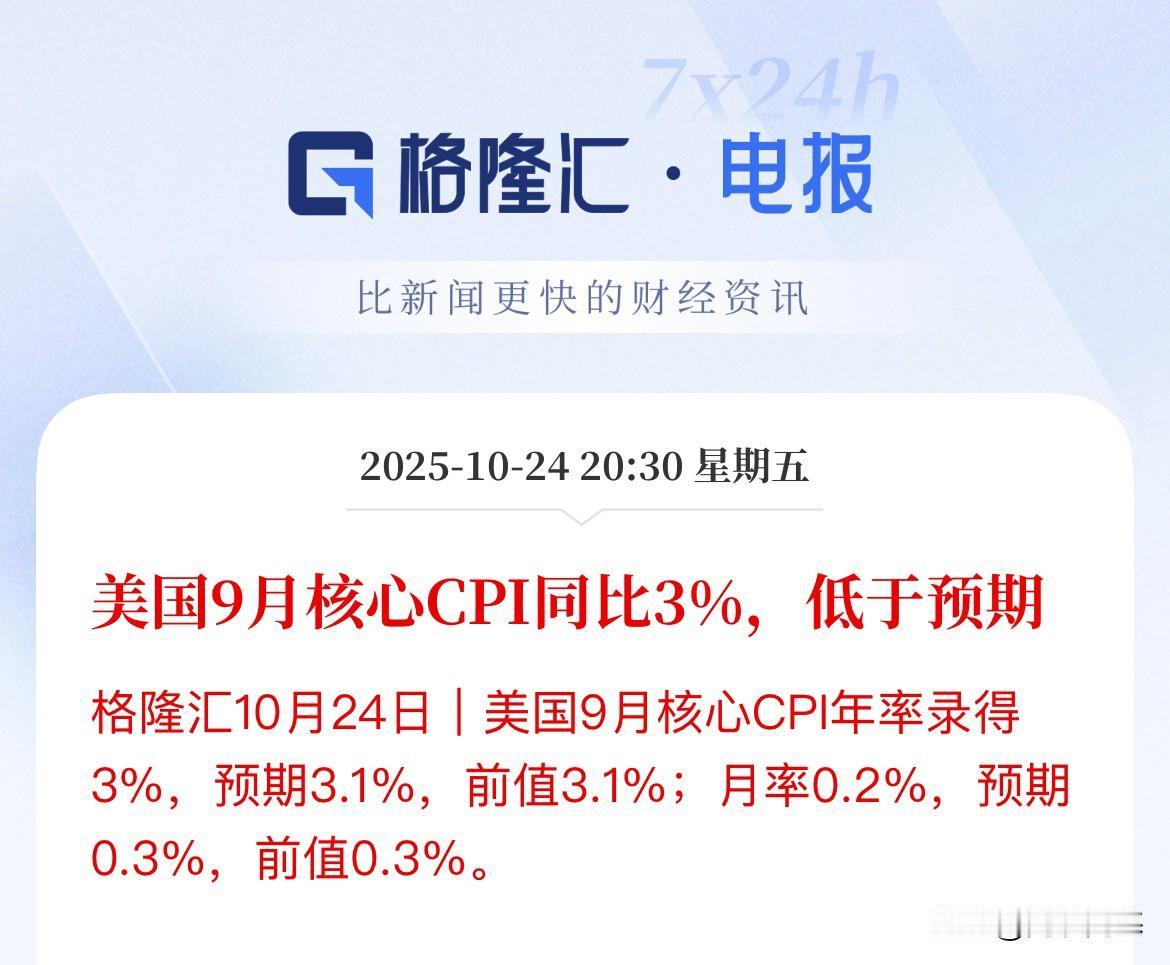

号外,号外 美联储对外公布了 2025年10月22日,根据芝加哥商品交易所的“美联储观察”工具最新数据显示,市场预测美联储在10月议息会议上降息25个基点的概率已高达98.9%。 降息预期的形成,与美国当前经济运行态势及货币政策导向直接相关。2025年9月,美联储已完成本年度首次降息操作,将联邦基金利率目标区间下调25个基点至4.00%-4.25%。 美联储主席鲍威尔在当时的政策声明中,将此次调整定义为“基于风险管理的预防性举措”,核心目标在于对冲劳动力市场走弱带来的下行风险。 这一政策转向已在美联储9月会议声明中得到明确体现——声明删除了7月会议中“劳动力市场状况仍然稳健”的表述,转而坦承“就业增长放缓,失业率小幅上升但仍处于低位”。 9月降息后,美国经济基本面数据未呈现显著改善迹象。就业市场方面,新增非农就业人数环比显著回落,就业增长放缓态势进一步确认,美联储此前关注的“就业下行风险”持续上升;通胀层面,核心PCE物价指数虽仍高于2%的政策目标,但未出现反弹压力,为后续宽松政策预留了操作空间。 鲍威尔在10月14日的公开讲话中提及,政府“停摆”事件对经济数据采集造成一定影响,导致政策研判信息基础受限,但就业与通胀的核心前景未发生实质性改变。 回顾美联储货币政策历史,逆周期调节是其核心操作逻辑,在经济面临下行压力时,降息通常成为释放流动性、刺激经济复苏的重要工具。 典型案例为2008年全球金融危机期间,美联储通过多轮降息将联邦基金利率降至接近零的水平,并配合量化宽松政策,有效缓解了金融市场动荡对实体经济的冲击,为后续经济复苏奠定了货币基础。 当前美国经济虽未陷入系统性危机,但结构性风险逐步累积。 外部层面,全球贸易摩擦持续升级,单边关税政策不仅对贸易伙伴造成冲击,也通过供应链传导、出口萎缩等渠道对美国制造业与农业产生拖累; 内部层面,政府债务规模与企业杠杆率均处于历史较高水平,债务付息压力上升对财政扩张与私人投资形成约束,经济可持续增长动力不足。在此背景下,降息成为美联储平衡增长与风险的重要政策选项。 从政策传导机制来看,降息通过降低企业融资成本激活投资意愿,通过提振资产价格释放财富效应刺激居民消费,同时缓解债务偿付压力以防范金融风险,最终实现稳定经济增长的政策目标。这一传导路径与当前美国经济的风险点高度契合,构成了降息预期的核心逻辑支撑。 作为全球核心储备货币发行机构,美联储货币政策调整具有显著的“溢出效应”,若10月议息会议实施降息,将对全球经济金融体系产生多维度影响。 汇率市场方面,降息预期已推动美元指数阶段性走弱,若政策落地,美元贬值趋势可能进一步强化。 对于出口导向型经济体而言,本币相对升值将削弱其出口产品价格竞争力,日本、韩国等亚洲制造业经济体及部分新兴市场出口可能面临压力。 但与此同时,美元贬值也将缓解新兴市场美元债务的偿付压力,降低债务违约风险。 资本流动层面,美国资产收益率下降将引发全球资本重新配置,部分资本可能流向经济基本面稳健、收益率相对较高的新兴市场,为其资本市场提供流动性支撑,推动股市与债市估值修复。 大宗商品市场方面,以美元计价的原油、黄金等核心商品价格与美元指数存在负相关关系,美元走弱将推升大宗商品价格中枢。 对于能源与资源进口国而言,进口成本上升可能加剧输入性通胀压力,迫使部分经济体在稳增长与控通胀之间重新平衡;对于资源出口国而言,商品价格上涨将改善贸易收支与财政状况,形成正向经济提振。 尽管市场对10月降息预期高度一致,但美联储最终决策仍受制于多重变量,政策不确定性客观存在。作为独立性货币政策制定机构,美联储决策核心依据为经济数据表现,同时兼顾国际环境变化、金融市场稳定等多重目标,需进行综合权衡。 短期关键变量在于10月议息会议前发布的核心经济数据,包括非农就业报告、核心PCE通胀数据等。若数据显示就业市场企稳、通胀回落超预期,美联储可能推迟降息以观察经济复苏持续性;若就业下滑、通胀低位运行等态势确认,降息操作将具备更强的数据支撑,实施概率进一步提升。 政策层面,美国政府对低利率政策的诉求可能对美联储形成外部压力,但需明确的是,美联储的独立性保障了其决策不会完全受制于行政干预,政策制定仍以实现物价稳定与充分就业的双重目标为核心。 美联储10月议息会议降息预期的形成,是经济基本面变化、历史政策传统与市场逻辑共振的结果。无论最终政策落地与否,其决策都将通过汇率、资本流动、大宗商品等渠道对全球经济产生深远影响。 信息来源:美联储降息预期升温 未来决策或保持谨慎 海峡舆情2025-10-21 09:48 各位读者你们怎么看?欢迎在评论区讨论。