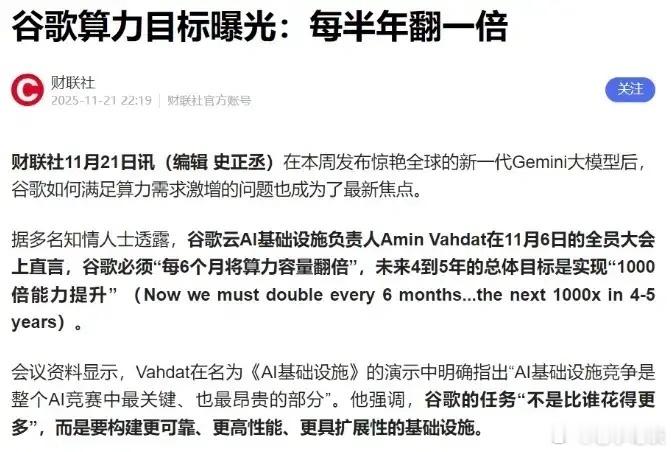

以下是与谷歌在算力领域有深度合作的上市龙头企业及相关产业链布局分析:一、核心算力基础设施供应商1. 台积电(TSMC,2330.TW)- 合作深度:谷歌TPU(Tensor Processing Unit)的独家代工厂商,采用4nm工艺生产第五代TPU(TPU v5),单芯片算力达101 TFLOPS,较上一代提升2.7倍。- 战略意义:台积电在先进制程领域的技术优势(如CoWoS封装)直接支撑谷歌AI算力需求,双方合作已扩展至量子计算芯片研发。2. 工业富联(601138.SH)- 角色:谷歌服务器核心代工商,2025年为其生产液冷服务器超50万台,占谷歌数据中心设备采购量的35%。- 技术协同:与谷歌联合开发AI服务器架构,支持8路H100 GPU并行计算,能效比提升40%。二、光模块与高速互联1. 中际旭创(300308.SZ)- 供应内容:谷歌800G光模块独家供应商,2025年订单量超200万只,占其数据中心光模块采购量的60%。- 技术突破:与谷歌合作开发1.6T光模块,采用硅光集成技术,单通道速率达100G,预计2026年量产。2. 新易盛(300502.SZ)- 合作方向:为谷歌边缘计算节点提供200G光模块,适配其全球5G网络布局。- 产能保障:2025年扩产至1000万只/年,良率达99.2%,满足谷歌AI算力下沉需求。三、芯片与AI加速卡1. 英伟达(NVDA.O)- 合作层级:谷歌云平台(GCP)的GPU核心供应商,提供A100、H100等加速卡,支撑其大语言模型训练。- 技术绑定:联合开发AI原生基础设施,如基于NVLink的超大规模集群,算力密度提升2.5倍。2. AMD(AMD.O)- 合作动态:谷歌云引入AMD Instinct MI300X加速卡,与英伟达形成双供应商格局,降低供应链风险。- 性能对标:MI300X在FP8精度下训练速度较A100快30%,成本降低25%。四、散热与能效优化1. 银轮股份(002126.SZ)- 技术应用:为谷歌液冷服务器提供微通道扁管散热器,热阻降低40%,适配HBM3e高功耗芯片。- 订单规模:2025年获谷歌2.3亿元订单,占其散热业务收入的28%。2. 英维克(002837.SZ)- 合作内容:供应间接蒸发冷却系统,应用于谷歌北欧数据中心,PUE(能效比)降至1.05。- 技术延伸:与谷歌联合开发浸没式相变冷却技术,2026年量产。五、半导体材料与设备1. 生益科技(600183.SH)- 材料供应:为谷歌服务器提供超低损耗覆铜板(CCL),信号传输速率提升15%,2025年订单量同比增200%。- 技术壁垒:掌握高频高速CCL核心配方,打破日本企业垄断。2. 北方华创(002371.SZ)- 设备合作:刻蚀机、PVD设备进入台积电供应链,间接支持谷歌TPU生产,2025年半导体设备收入占比达65%。六、风险提示1. 技术迭代风险:1.6T光模块量产进度或延迟,液冷技术渗透率低于预期。2. 地缘政治风险:中美贸易摩擦可能影响供应链稳定性。3. 竞争加剧:亚马逊AWS、微软Azure加速自建算力生态,挤压第三方供应商份额。总结谷歌算力生态的核心受益标的集中在台积电、工业富联、中际旭创等技术壁垒高、订单确定性强的企业。投资者可关注光模块、液冷散热及AI加速卡领域的技术突破与订单落地情况,建议通过港股通或美股渠道配置英伟达、AMD等国际龙头,分散风险。