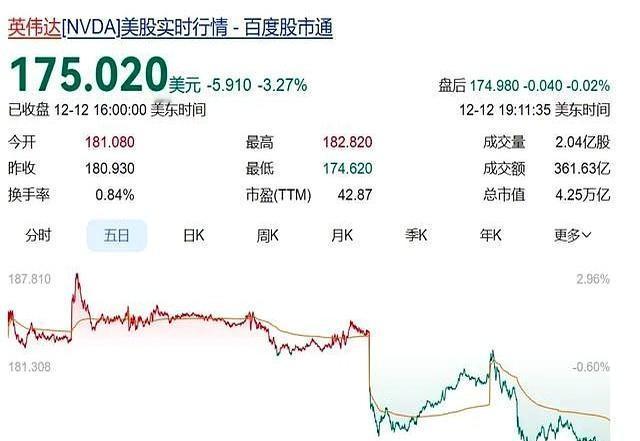

英伟达H200重返中国:短期有救,长期难赢! 结论先行:短期胜算约60%,能快速缓解库存与现金流压力;长期胜算不足30%,难以重回垄断地位,市场份额大概率落在50%-60%区间,利润空间被政策与竞争双重挤压。 事件概述:2025年末,美国政府批准英伟达2026年农历新年前向中国出口H200芯片,但附加25%销售收入分成,且严禁Blackwell/Rubin等最先进产品出口;英伟达此时正陷库存危机——存货197.84亿美元近乎翻倍,周转天数达117.5天,中国市场成其“回血”关键 。 内容主体: 1. 短期胜算的核心支撑 - 性能与生态壁垒:H200算力约为H20的13倍,单卡带宽高45%,契合大模型训练需求;中国企业深度绑定CUDA生态,迁移成本高,H200能快速对接现有需求。 - 市场刚需强烈:阿里、字节等头部企业积极接洽,业内预测这笔生意或带来约150亿美元收入,可有效消化库存。 - 游说成果落地:特朗普政府放行H200,虽抽成25%,但对库存高企的英伟达仍是“止损良方”。 2. 长期胜算的多重制约 - 政策枷锁难解:25%分成侵蚀利润,转嫁给客户则削弱性价比,自行承担则增收不增利;且仅限次旗舰产品,长期技术代差扩大,逐步丧失引领优势。 - 国产替代崛起:寒武纪、海光信息、华为昇腾等快速成长,在安全合规、性价比和细分场景适配方面形成优势,政务与云服务采购更优先国产方案。 - 竞争格局剧变:AMD等抢先进场,客户加速“去单一依赖”,英伟达面临份额被持续挤压的风险,难以重现过往90%以上的垄断格局。 3. 关键变量与风险 - 中方监管审批、采购订单落地节奏存在不确定性,可能要求搭配国产芯片采购,限制其份额扩张。 - 美国国会反对声音与“安全后门”争议未消,后续政策可能反复,影响市场预期。 结尾:英伟达H200入华更像库存高压下的“短期回血”,而非战略翻盘。短期靠性能与生态能拿到可观订单,但长期在政策约束、国产替代与竞争加剧下,胜算持续走低。这场自救只能解燃眉之急,要守住中国市场,英伟达必须在合规与利润、技术与生态间找到更可持续的平衡,否则终将被市场重构的浪潮裹挟前行。