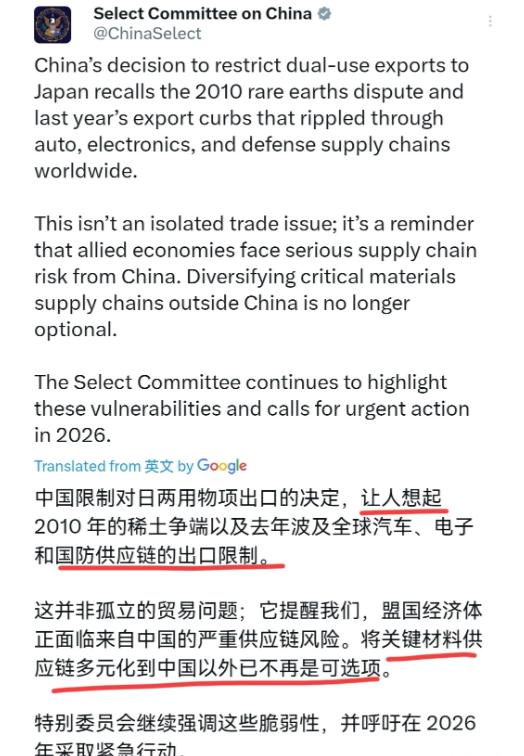

美国终于出来表态了!在我们反制日本之后,1月8日,美中战略竞争特别委员会表示,中国限制对日两用物项出口的决定,让人联想到2010年的稀土争端,以及去年那场波及全球汽车、电子和国防供应链的出口限制举措。该委员会表示,这绝非孤立的贸易问题,而是警示盟国经济体正面临源自中国的严重供应链风险。 因此,将关键材料供应链向中国以外地区多元化布局,已不再是可选项。该特别委员会将持续聚焦这些薄弱环节,并呼吁在2026年采取紧急行动。 只能说美中战略竞争特别委员会此次表态的温和姿态,本质上是美国在供应链领域对华依赖困境下的必然妥协,更是其认清自身无力单独摆脱困境、必须绑定盟友补短板的直接体现。 早在2010年稀土争端中,美国就已经尝到过供应链被牵制的滋味,当时中国收紧稀土出口后,国际稀土价格一年内暴涨5倍,直接让美国军工和高科技产业陷入“断粮”恐慌,奥巴马政府紧急推动重启本土最大的芒廷帕斯稀土矿,投入17亿美元启动“凤凰计划”试图重建产业链,结果却以企业破产告终。 这并非美国不够努力,而是其早已把稀土加工这种高污染的“脏活累活”转移到海外,本土不仅缺乏成熟的分离提纯技术,连核心加工设备都需要从中国进口,即便后来两任总统接连出台政策扶持,给企业减税、简化审批甚至允许拖延环保罚款,本土稀土产业依旧扶不上墙。 截至2024年,接手矿山的MP材料公司全年营收仅2亿美元,亏损却超6000万,还背负着9亿外债,80%的收入只能靠把“毛坯矿”运回中国加工后再进口回来,堪称供应链依赖的典型笑话。 这种依赖并非个例,而是贯穿美国关键产业的系统性问题。美国地质调查局2025年的数据显示,其12种关键矿产完全依赖进口,33种关键矿产和核心材料的进口依赖度超过50%。 其中稀土、石墨等核心矿种对中国形成了“资源-技术-供应链”的三重锁定,70%的稀土进口来自中国,镓、锗等半导体关键材料的进口依赖度更是接近100%。 2025年中国加强稀土出口管制后,直接冲击了美国F-35战机生产线,锑的出口管制则导致美国弹药企业产能缩减,这些实打实的冲击让美国彻底明白,单靠本土力量根本无法补齐供应链短板。 更尴尬的是,美国曾试图通过关税政策逼迫制造业回流,结果CNBC的供应链调查显示,65%的受访企业认为在美国建立新供应链的成本至少是当前的两倍,41%的企业认为重建需要三到五年,33%的企业甚至觉得需要五年以上。 而且81%的企业明确表示回流后会优先采用机器人而非雇佣人工,所谓的“就业红利”纯属空谈,最终大多数企业选择向低关税国家转移,而非回归美国本土。 正是这种自身无力破解的困境,让美国不得不放下身段拉拢盟友,试图通过供应链多元化摆脱对华依赖。 最典型的就是在造船业领域,美国海军明明定下2042财年拥有381艘舰船的目标,却因为本土造船厂效率低下、成本飙升而屡屡延误,最终只能转头寻求与韩国合作,不仅允许韩国企业参与美国海军舰船的维护检修,还批准韩华集团以1亿美元收购费城造船厂,甚至推动出台法案允许2029年前外国造船厂建造的船舶加入美国战略商业船队。 在关键矿产领域,美国更是四处游说,试图联合澳大利亚、新西兰、库克群岛等国开发海底矿产资源,想要绕过中国的资源优势。 可尴尬的是,这些国家的资源开发采取开放许可模式,任何具备能力的国家都能参与,美国根本无法垄断,所谓的“供应链自主可控”依旧是空中楼阁。 更值得玩味的是,美国的盟友们也并非铁板一块,各自都有自己的利益考量,这让美国的“补短板”计划更难推进。 就像拜登政府曾以国家安全为由阻止日本制铁收购美国钢铁公司,这种出尔反尔的操作让盟友寒心。 而欧洲在2020年就和中国签署了综合投资协议,扩大市场准入,并没有完全跟着美国的节奏走。 美国自己也清楚,想要让盟友真心实意地配合自己补齐供应链短板,不仅需要付出巨大的经济代价,还得平衡各方利益,这绝非一朝一夕就能完成。 此次美中战略竞争特别委员会不敢态度强硬,说白了就是看透了自身供应链的脆弱性,也明白单独对抗中国根本不现实,只能先通过温和表态凝聚盟友共识,再慢慢推进供应链多元化布局,这种看似针锋相对实则底气不足的姿态,恰恰暴露了其必须依靠盟友才能应对供应链风险的真实处境。