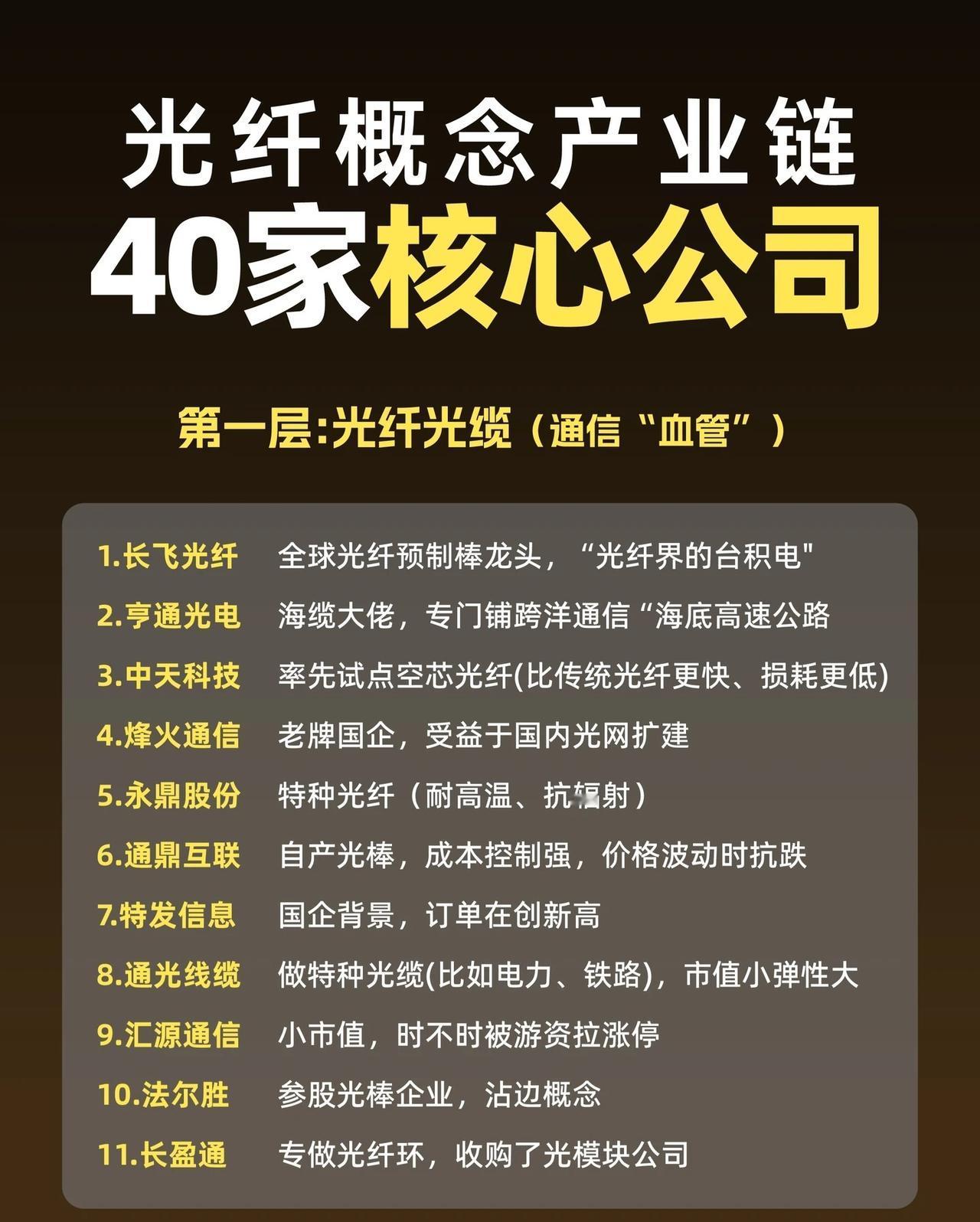

四只低价光纤概念股值得关注1、吴通控股国内通信射频连接系统核心供应商,子公司深耕光纤领域,主营光纤光缆及接入系统,产品覆盖5G基站、FTTX等场景。自研隐形光缆广受认可,与主流运营商深度合作,紧抓算力网络与5G建设需求红利。

公司业务布局多元,有效分散经营风险,高毛利光通信产品逐步成为业绩新增长点,经营结构持续优化。

AI数据中心建设拉升光纤连接需求,公司隐形光缆适配高端场景,MPO高密度光跳线强化产品竞争力。低价优势叠加业绩改善,在5G与算力双轮驱动下,估值修复预期明确。2、新能泰山央企背景企业,子公司曲阜电缆布局通信光缆业务,主营光纤复合架空地线,业务占比5%。光纤行业涨价叠加央企改革预期,双重利好推动股价上行。

电缆主业业绩稳健,与国家电网等大客户合作稳定,光缆业务行业弹性充足。央企背书带来优质资源与信用保障。

全球光纤产能紧张带动价格上涨,产业链全面受益,公司可依托现有产能扩产光缆。3、浙江众成地方国资控股企业,子公司生产光纤油膏核心材料SEP,实现进口替代并供货全球。2026年一季度营收增长,高盛新进持仓,外资布局印证长期价值。

热塑性弹性体业务为核心,SEP产品打破海外垄断,后续产能释放有望实现盈利转正。国企改革助力降本增效,产业链协同效应凸显。

第三段:光纤行业高景气带动上游材料需求攀升,公司持续拓展高端产品,国产替代空间广阔。4、和邦生物西南化工龙头,布局光纤配套光伏玻璃,产能利用率超95%。2026年一季度业绩迎拐点,产品涨价助推盈利修复,超低股价吸引大量资金关注。

农化主业贡献稳定现金流,自有磷、盐矿筑牢成本优势,光伏玻璃间接配套光纤产业链。

光纤网络建设带动配套玻璃需求,产能释放打造新盈利点,自有资源夯实长期价值。在光纤配套与新能源双赛道驱动下,公司具备稳健增长动力。

个人观点,不作为投资建议!点赞+关注 股市有风险 投资需谨慎