从签署上市辅导协议到完成全部辅导工作,安仕科技仅用时约三个月,上市推进节奏极快。这家企业于2025年12月牵手国联民生证券启动A股IPO辅导,短短数月便走完辅导流程,正式向资本市场发起冲刺。

在快速上市的背后,安仕科技的经营基本面存在风险项:净利润存在波动性、出口退税影响业绩、收入高度依赖海外市场、客户集中度高且第一个大客户不稳定。

种种因素引发市场关注,就热议问题南都·湾财社记者向安仕科技发送了采访函。安仕科技并未直接予以回应,仅表示,“以公司公开披露的信息为准”。

业绩起伏明显

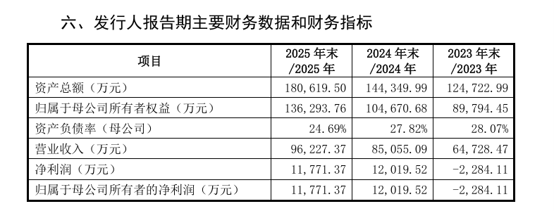

2023-2025年,安仕科技营收稳步增长,三年营收分别为6.47亿元、8.51亿元、9.62亿元,但盈利表现并不稳定。

2023年公司归母净利润亏损2284.11万元;2024年业绩大幅回暖,净利润达到1.20亿元,实现扭亏;2025年净利润小幅回落至1.18亿元,呈现增收不增利态势。

同时公司毛利率波动幅度极大,三年主营业务毛利率依次为17.16%、35.23%、30.97%,高低相差超18个百分点。

招股书指出,安仕科技未来经营业绩受到宏观经济环境、产业政策、市场竞争格局、市场供求关系等多重因素的综合影响。

值得注意的是,国家已明确下调并逐步取消电池产品出口退税,2027年将全面取消相关退税,公司未来盈利水平仍面临较大考验。

具体来看,出口退税的税率分为多个阶段,2024年12月1日起,光伏、电池的出口退税率由13%下调至9%。自2026年4月1日起至2026年12月31日,电池产品的增值税出口退税率由9%下调至6%;2027年1月1日起,取消电池产品增值税出口退税。

安仕科技出口涉及的主要产品锂离子蓄电池、其他蓄电池零件属于上述出口退税率调整政策涉及的产品。

招股书显示,2025年,安仕科技因免抵退税政策不得免征和抵扣而计入成本的金额为3214.61万元,占毛利的比例为10.93%。若未来公司整体经营规模或盈利能力不能够持续提升,则出口退税率下调可能会导致其经营业绩下滑。

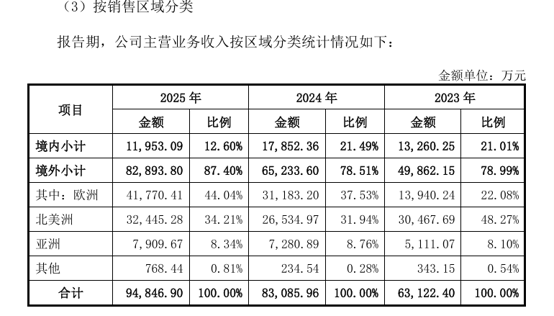

营收高度依赖境外

安仕科技属于典型的外销型企业,境外收入构成公司营收基本盘。2023年-2025年,公司境外收入占主营业务收入比例分别为78.99%、78.51%、87.40%,2025年海外营收占比已接近九成。

其中美国是核心海外市场,三年来自美国的收入占比分别为48.16%、31.63%、34.09%,长期占据重要地位。

近年来,国际政治环境及贸易局势复杂多变,地缘政治、贸易争端迭起,各国家和地区的政治环境、贸易政策等均存在不确定性。

美国市场方面,美国《大而美法案》于2025年7月正式签署生效,上述政策变化可能对美国储能市场需求及客户采购决策产生不利影响,从而影响公司相关产品的市场拓展及销售情况。

欧盟方面,随着储能产业逐步成熟,部分欧洲国家已逐步调整或缩减相关补贴政策,并提高补贴申请条件,推动行业向市场化方向发展。相关政策调整及合规要求提升,可能增加公司在欧洲市场的业务拓展难度,进而对市场开拓及订单获取产生不利影响。

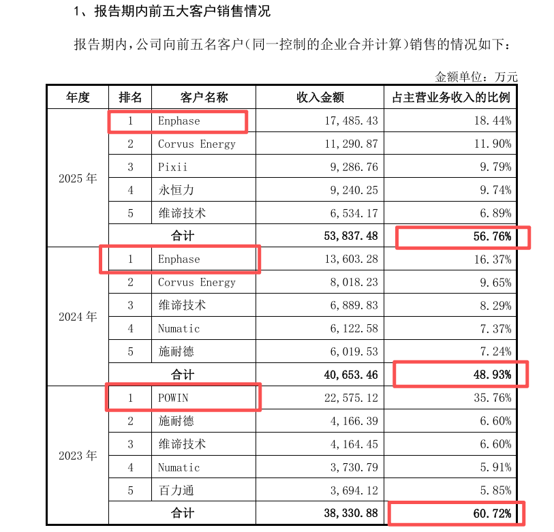

客户集中度偏高

报告期内,安仕科技前五大客户收入占比始终处于高位,2023年为60.72%,2024年降至48.93%,2025年再度回升至56.76%,客户集中问题显著。

头部客户的经营波动已对公司业务已然有过实际影响。报告期内,安仕科技各期前五大客户包括Enphase、CorvusEnergy、Pixii、永恒力、维谛技术、Numatic、施耐德、POWIN、百力通。

其中,2023年第一大客户为POWIN,POWIN已于2025年6月10日在新泽西州美国破产法院申请破产保护。2024年,安仕科技关注到POWIN经营状况发生变化并存在一定经营不确定性后,于2024年中停止与其交易,上述变化导致对POWIN的销售额快速下降,POWIN因此退出前五大客户。

2024年及2025年第一大客户为Enphase,由于其自身需求下降,2025年第四季度双方交易规模有所收缩,安仕科技表示正积极与其洽谈未来订单交付情况及新项目合作情况。若Enphase未来订单交付或新项目进展不及预期,双方交易规模将下降。

采写:南都·湾财社记者吴鸿森