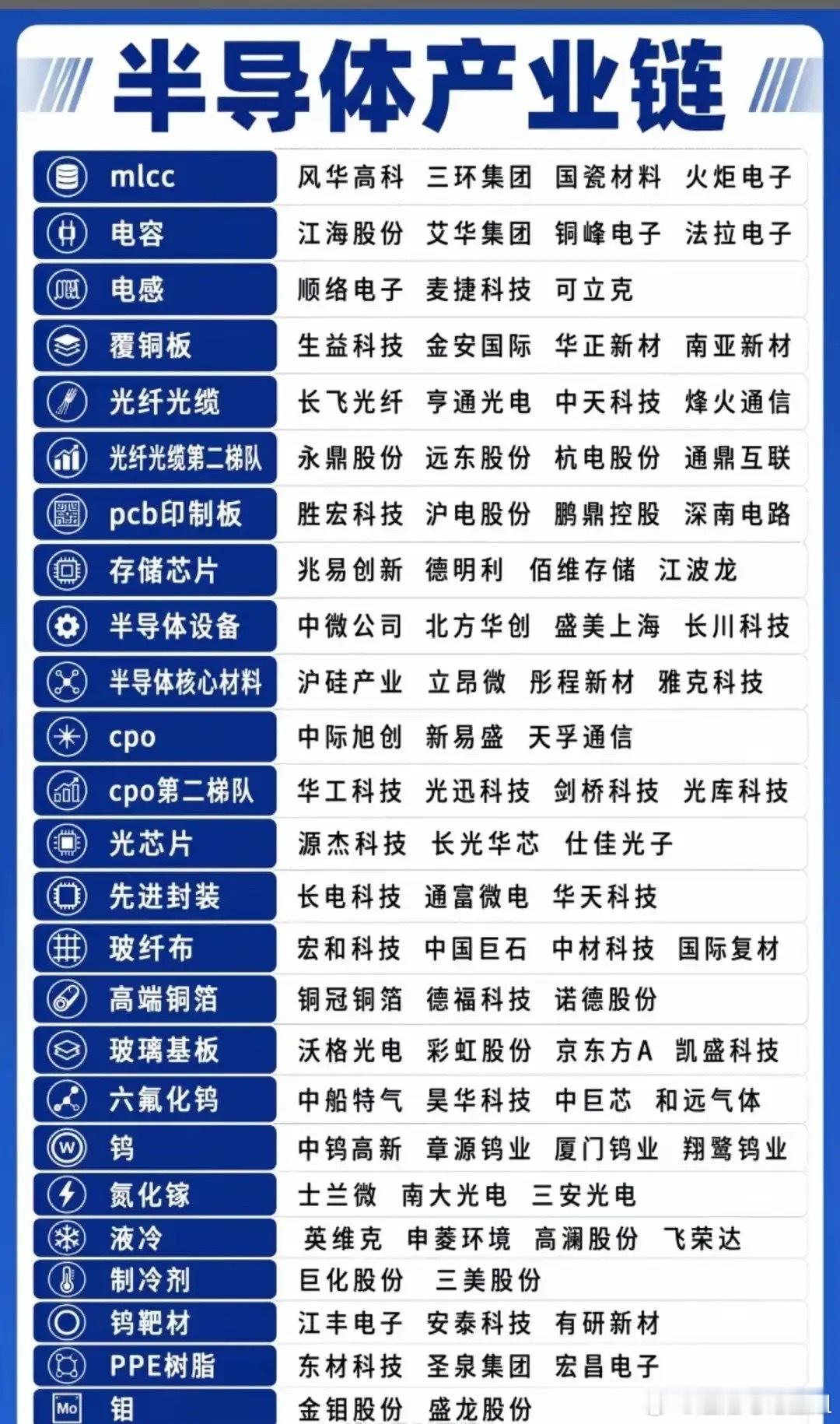

科技股飙升指南:五大核心材料迎来“量价齐升”超级周期

在当前的科技股投资版图中,AI算力基建的浪潮正从下游整机向核心上游材料传导。六氟化钨、电子级PPE树脂、电子布、MLCC以及光纤光棒等细分品类,凭借极高的技术壁垒与刚性需求,正迎来业绩高增的确定性机遇。

作为半导体制造中化学气相沉积(CVD)工艺的核心前驱体,六氟化钨是先进逻辑与存储芯片制造中不可替代的“刚需耗材”。受国内高纯钨粉出口管控收紧及海外供应链重构的双重影响,全球供给端出现结构性收缩,日本部分主力产能面临停产,供需缺口已扩大至15%至30%。需求端则受益于AI芯片与3D NAND堆叠层数的持续升级,单片晶圆消耗量大幅增长。截至2026年6月上旬,国内5N级六氟化钨报价已攀升至1670-1810元/公斤,同比暴涨约232.7%,行业高景气度有望长期维持。

在AI服务器与高速交换机的驱动下,覆铜板(CCL)材料正加速向M9级别迭代,直接引爆了上游关键原料的涨价潮。电子级PPE树脂作为高频高速覆铜板的核心基材,部分产品价格涨幅已突破70%至100%;与此同时,低介电电子布受制于海外核心设备瓶颈,产能扩张缓慢,同样步入供不应求的紧缺周期。

此外,作为光通信产业链的“心脏”,光纤预制棒在AI算力集群内部高密度互联需求的拉动下,价格近一年涨幅高达550%,成为全场涨幅最猛的细分领域。而MLCC(多层陶瓷电容器)在经历过往缺货涨价的疯狂行情后,当前在AI服务器及高端车规级产品的带动下,高端离型膜等配套材料亦呈现几何级用量增长,国产替代进程正全面提速。

综合来看,这五大核心材料环节均具备技术壁垒高、扩产周期长、海外供给受限等特征。在AI通胀向上传导的背景下,相关细分赛道不仅具备极强的议价能力,更有望在国产替代与业绩兑现的双重催化下,诞生具备长期成长潜力的优质标的。

免责声明:本文内容基于公开市场信息与行业研报整理,仅作产业逻辑探讨与科普分享,不构成任何具体的投资建议或买卖依据。股市有风险,材料价格波动及下游需求变化均存在不确定性,投资者据此操作,风险请自担。

A股股市财经大盘分析