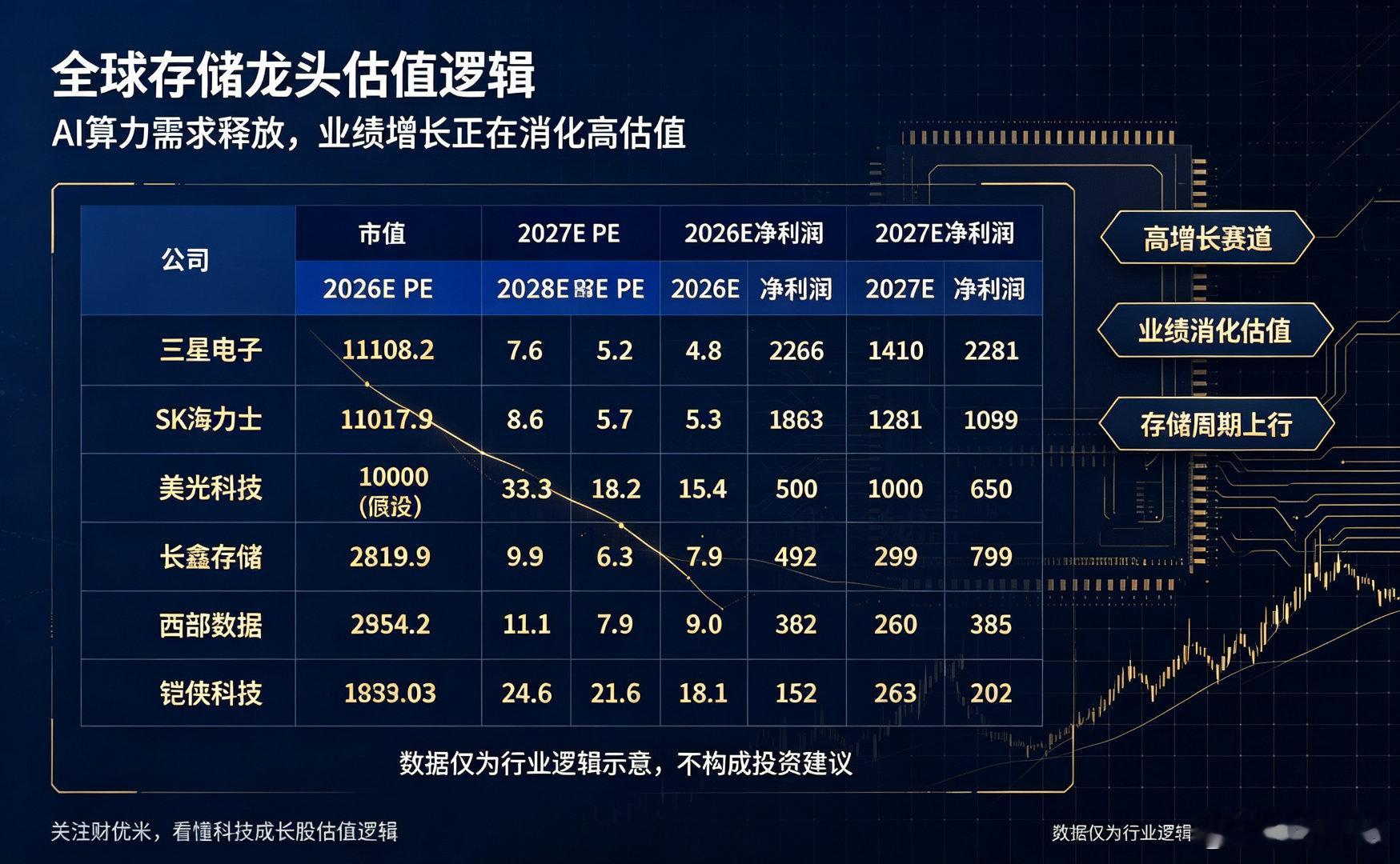

A股 看懂科技股估值逻辑:为什么高景气龙头越涨反而越便宜?很多散户只会单纯看PE高低判断个股贵贱,这套思路放在成长科技赛道完全失效,拿英伟达举例就能一目了然:2023年英伟达市盈率一度突破200倍,当时大批投资者直呼估值泡沫过高。但两年时间公司净利润暴涨近10倍,回头复盘,当初200倍PE的买入点,对应如今业绩仅等效20倍PE。核心底层逻辑1. 市盈率PE这套估值标准,更适配消费、传统成熟行业,不适用于高增长科技赛道;2. 成长股判断标准看PEG(PE÷净利润增速),而非单纯PE数值:举个例子:个股PE80,年利润增速100%,PEG仅0.8,实则估值极具性价比;3. 科技股高估值本质是市场提前定价未来业绩爆发,关键核心不在于当下PE高低,而是业绩增长能否如期兑现。配套全球存储龙头业绩估值表可见:三星、美光等海外存储巨头2026-2028年预期PE持续下行,伴随AI算力需求持续释放,行业利润高速扩张,完美印证成长赛道“业绩消化估值”规律。免费点赞加评论518,一起来聊聊你怎么看待科技股估值!存储芯片 科技成长股 股票估值干货 A股投资逻辑⚠️风险提示:仅为市场估值知识科普分享,不构成任何个股买入、卖出投资建议,赛道业绩兑现存在不确定性,入市请理性把控仓位。