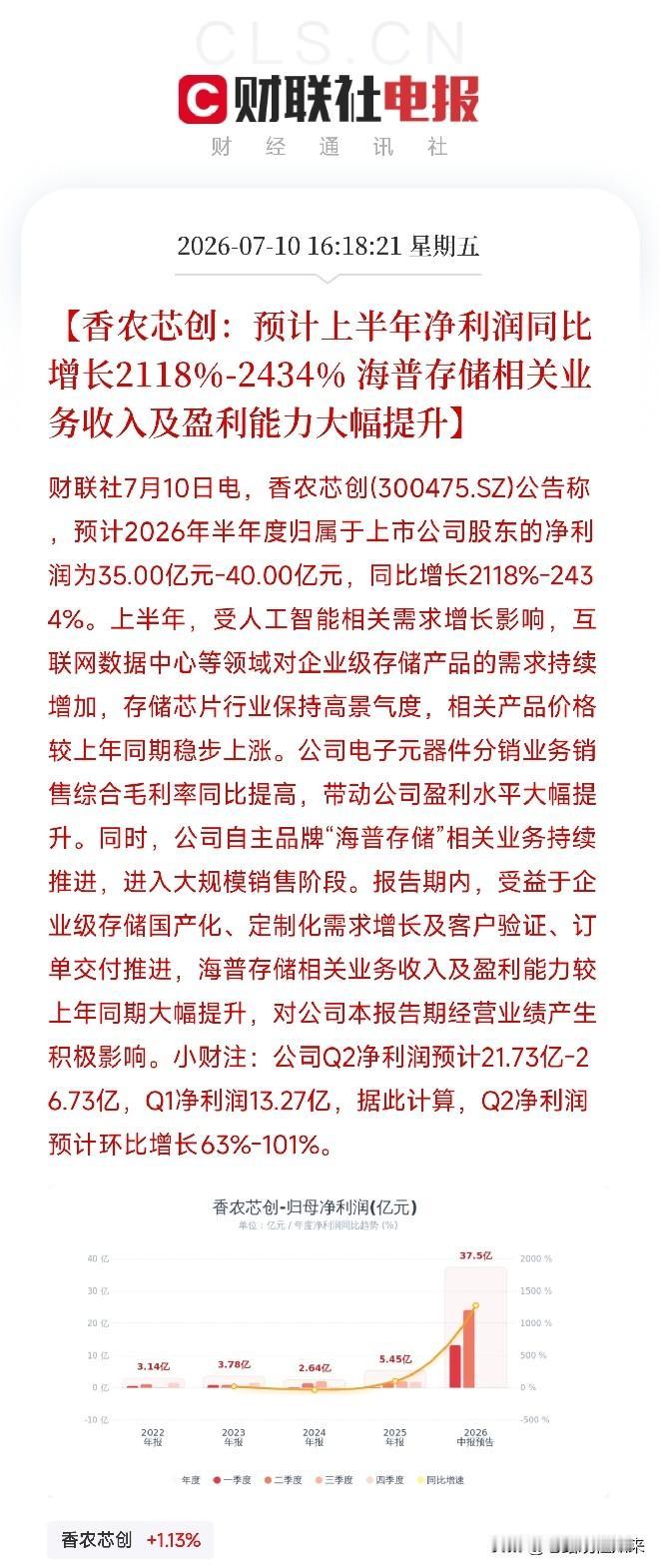

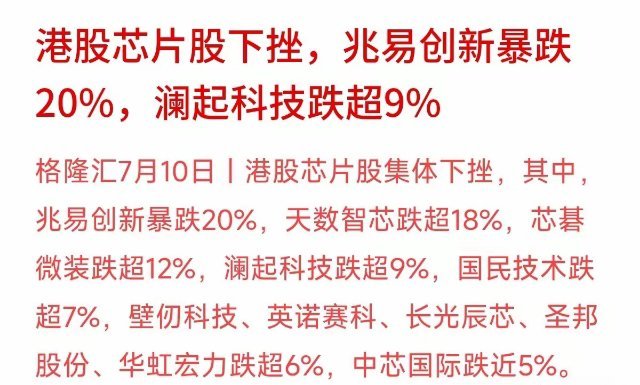

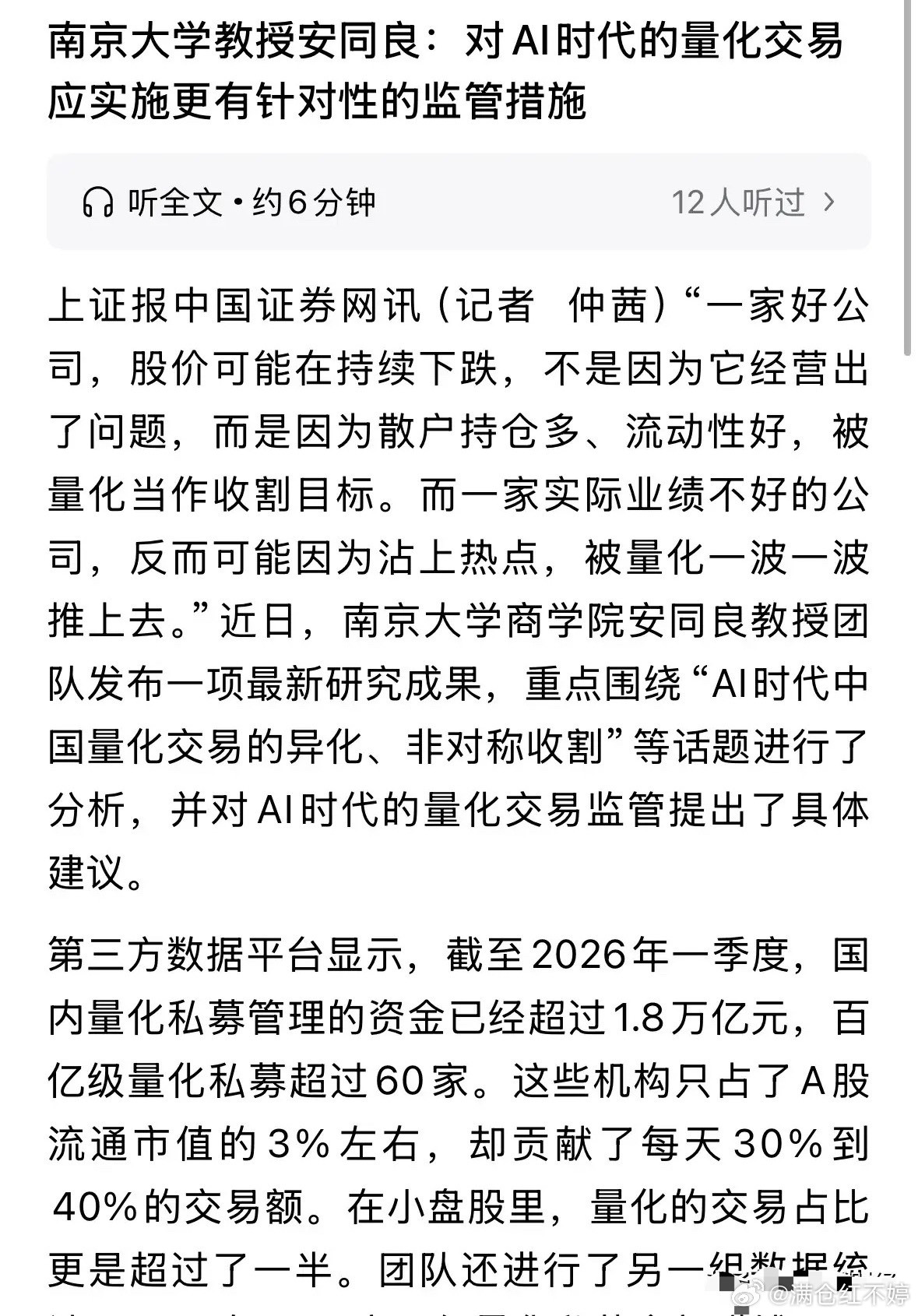

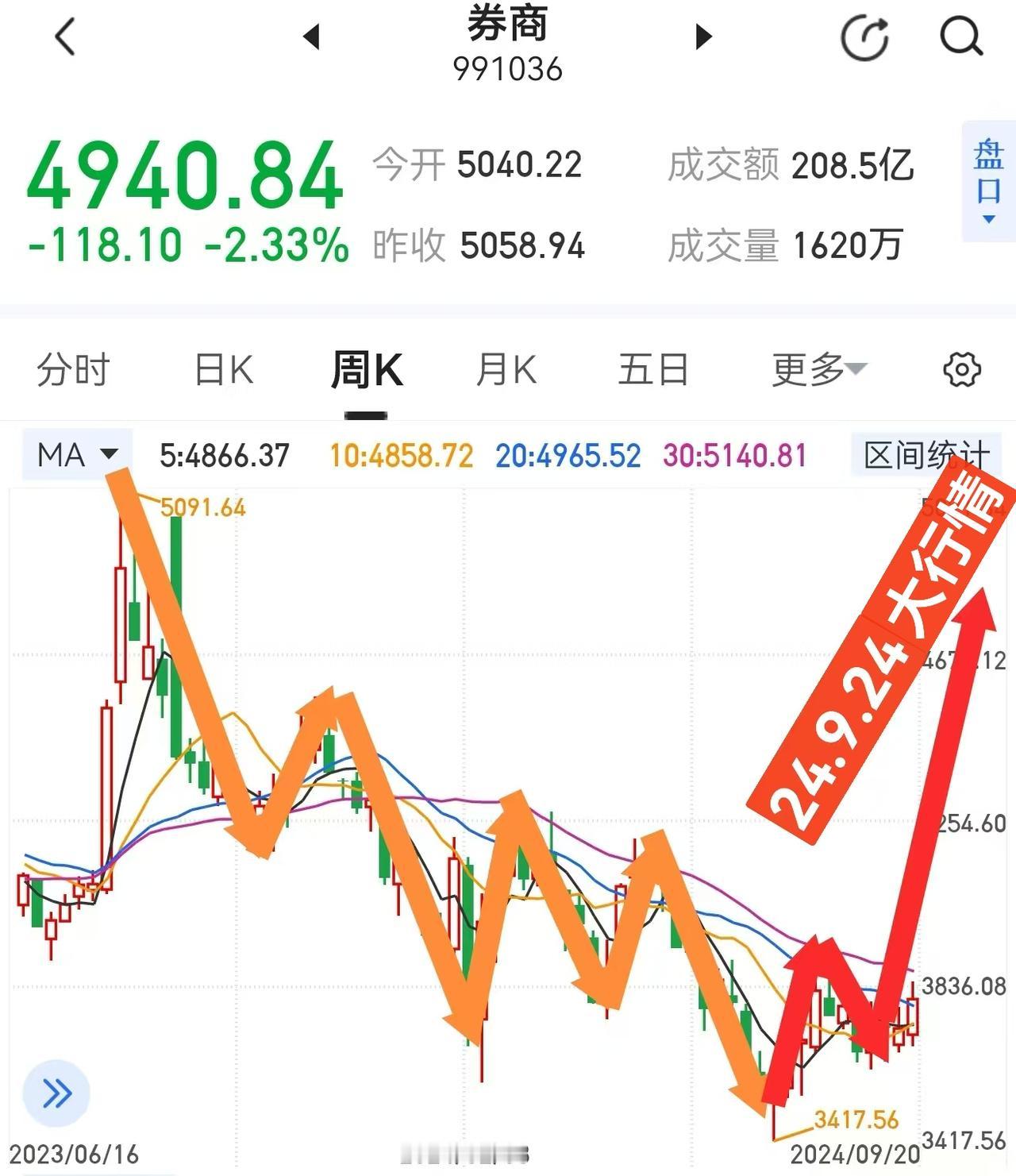

从题材热炒到订单落地,商业航天走出独立成长主线

过去很长一段时间,商业航天板块总被贴上短期题材炒作的标签,行情来得快、退潮也迅猛,不少投资者追高后难以把握节奏。但随着长征十号乙可回收火箭试验成功、低轨卫星星座建设稳步推进,整条产业链从上游零部件到下游数据应用,都迎来实打实的项目落地,产业逻辑彻底脱离纯概念炒作,成长底色愈发清晰。

商业航天早已不只是简单的太空探索工程,更是高端制造产业升级、全球空间资源布局的核心赛道,各国都在加速布局低轨卫星组网、可复用火箭技术,空间轨道、频谱资源的长期竞争趋势明确,自主可控的航天产业链,是国内高端制造突破发展的关键一环,整条赛道长期成长空间充足。

完整产业链清晰分为上游研发制造、中游发射运营、下游应用服务三大板块,各环节业绩兑现节奏层层递进。上游是产业根基,火箭总装、液体发动机、航天特种材料、星载芯片元器件构成核心供给。航天动力、中航西飞承接火箭动力与箭体制造订单;宝钛股份、钢研高纳供应耐高温特种合金;振华科技、火炬电子配套航天级芯片元器件,卫星总装龙头中国卫星持续承接海量组网订单,上游企业最先锁定长期供货合同,是产业扩张的直接受益者。

中游衔接制造与落地,分为火箭发射、地面测控、卫星在轨运营两大分支。蓝箭航天等民营头部推进可回收火箭迭代,降低卫星发射成本;中国卫通、海格通信搭建地面测控与卫星运营体系,发射场、地面基站配套建设同步提速,随着可回收火箭实现规模化复用,卫星批量上天的成本大幅下降,中游环节业绩弹性将逐步释放。

下游是产业价值兑现的最终出口,卫星互联网、北斗导航、遥感数据、行业落地应用打开广阔市场。中国卫通、海格通信搭建全域卫星通信网络;北斗星通、华测导航深耕定位时空服务;中科星图、航天宏图依托遥感卫星数据赋能农林、基建、气象等领域,四维图新、高红外等企业把太空数据落地到各行各业,下游应用将是产业长期增长的核心增量来源。

复盘近期市场走势能够发现,行情已经不再是板块集体脉冲,而是沿着产业链轮动分化。上游材料、发动机标的率先走出持续性行情,卫星制造、射频元器件紧随其后,通信与数据应用板块缓步补涨,资金开始区分订单兑现确定性,摒弃单纯短线炒作风气。

同时赛道风险也不能忽视,航天装备研发验证周期漫长,项目交付进度存在波动;高端零部件国产化仍有持续攻关空间。

可回收火箭技术突破撕开了产业规模化发展的窗口,空间资源布局的长期趋势不会改变。当下商业航天已经告别虚浮题材炒作,顺着上游制造、中游发射、下游应用的产业链条挖掘有稳定订单、核心技术壁垒的企业,才能完整把握这条高端制造黄金赛道的长期红利。