外部壁垒持续收紧,半导体全链国产替代迎来提速窗口

不少投资者近期陷入两难:一边看到海外相关限制政策持续加码,行业长期成长逻辑清晰;另一边板块反复震荡,细分赛道涨跌分化严重,有人埋伏材料设备收获反弹,重仓芯片设计却持续横盘,同样身处半导体赛道,收益差距越拉越大。

外部关税与技术壁垒不断抬升,倒逼国内芯片产业链走自主化路线,叠加AI算力、车载电子需求持续爆发,半导体行业景气度具备双重支撑,整条产业链自上而下,每一环都存在国产替代的成长机会。

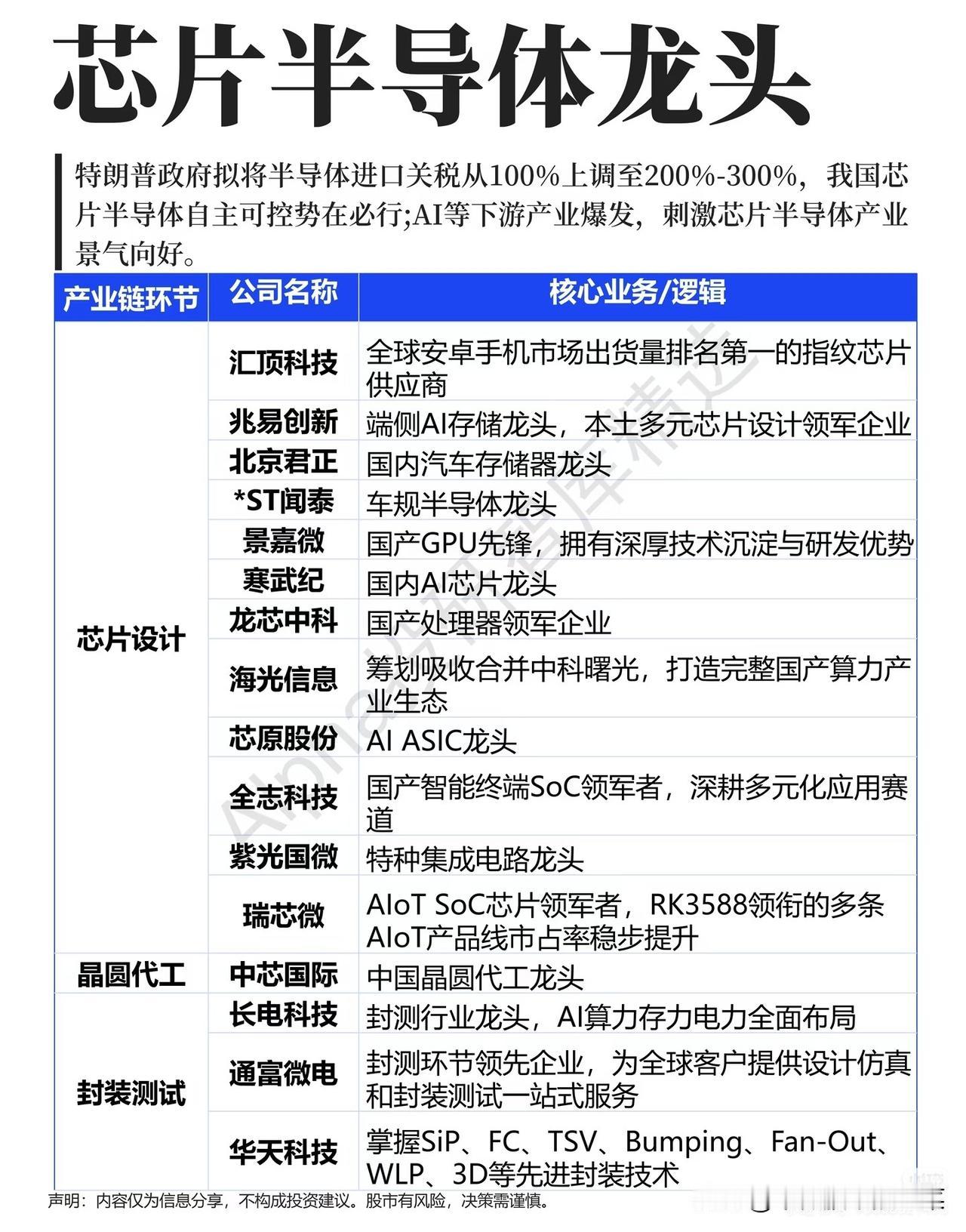

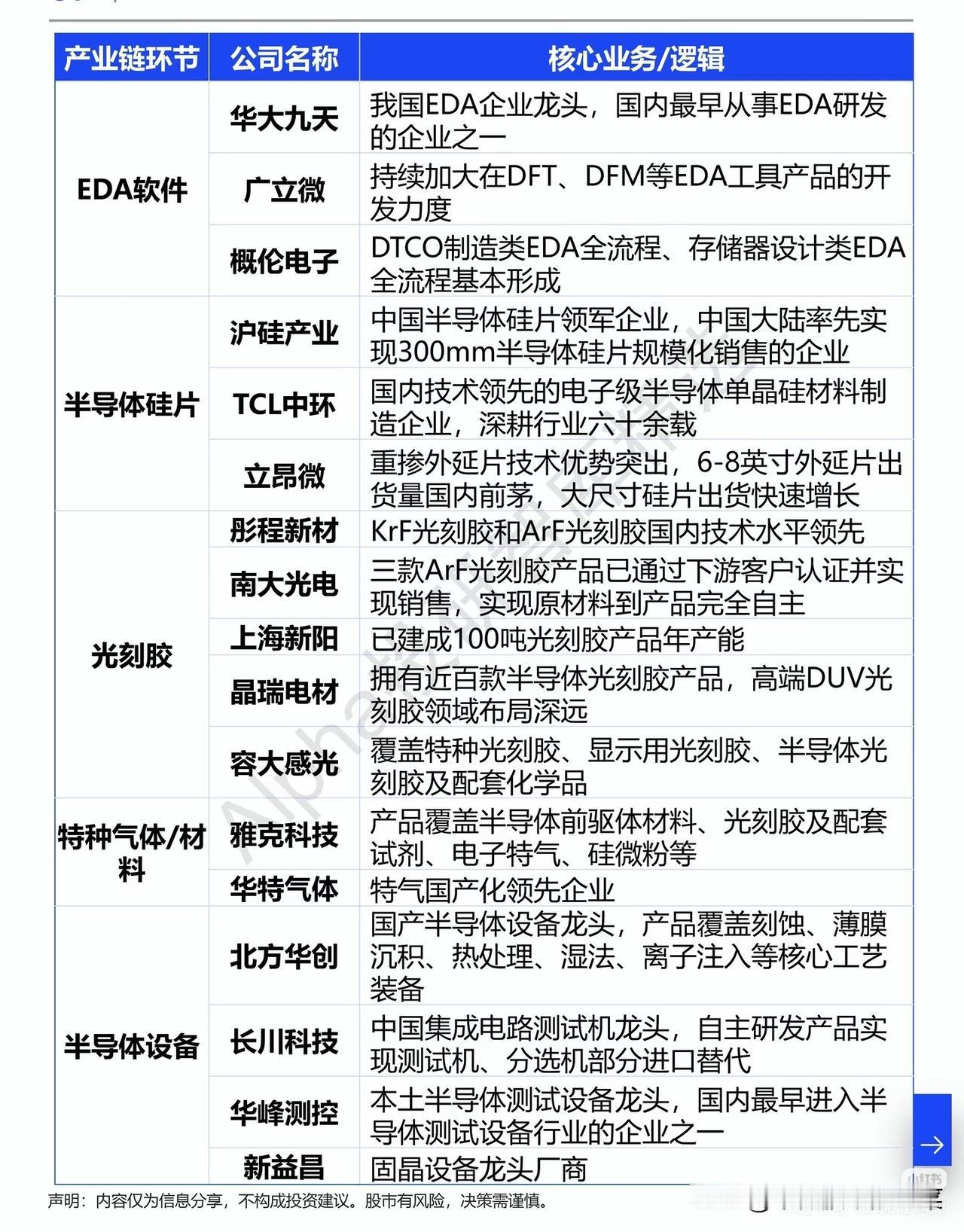

完整半导体链条可以拆解为六大核心板块,各环节成长节奏、兑现逻辑各不相同。上游设备、EDA、光刻胶、硅片等基础材料是产业根基,也是替代空间最大的环节。北方华创覆盖刻蚀、沉积核心设备,长川科技主攻测试设备;华大九天、广立微补齐EDA软件短板;沪硅产业、TCL中环突破大尺寸硅片量产,彤程新材、南大光电实现高端光刻胶落地,这类上游环节长期被海外垄断,政策扶持力度强,业绩增长确定性更高。

中游晶圆代工与封测是承上启下的制造枢纽,中芯国际扛起国内先进制程代工大旗,长电科技、华天科技发力先进封装,适配AI芯片、车载芯片的量产需求,下游需求放量会直接传导至代工封测端,属于中游稳增长赛道。

下游芯片设计是市场关注度最高的分支,赛道细分百花齐放。景嘉微、寒武纪布局AI算力GPU,兆易创新、北京君正深耕存储芯片,汇顶科技、瑞芯微覆盖消费电子芯片,龙芯中科、海光信息发力国产处理器。不过设计端企业竞争激烈,产品迭代速度快,业绩波动相比设备材料会更大。

复盘近期市场走势能清晰看出资金偏好变化,行情早已不再是板块普涨普跌。每一轮板块回暖,最先启动的都是半导体设备、光刻胶材料,随后晶圆封测跟涨,最后才轮到芯片设计个股补涨。不少散户盲目追涨热度更高的AI芯片标的,忽略上游核心材料的长期逻辑,因此很难拿住主线行情。

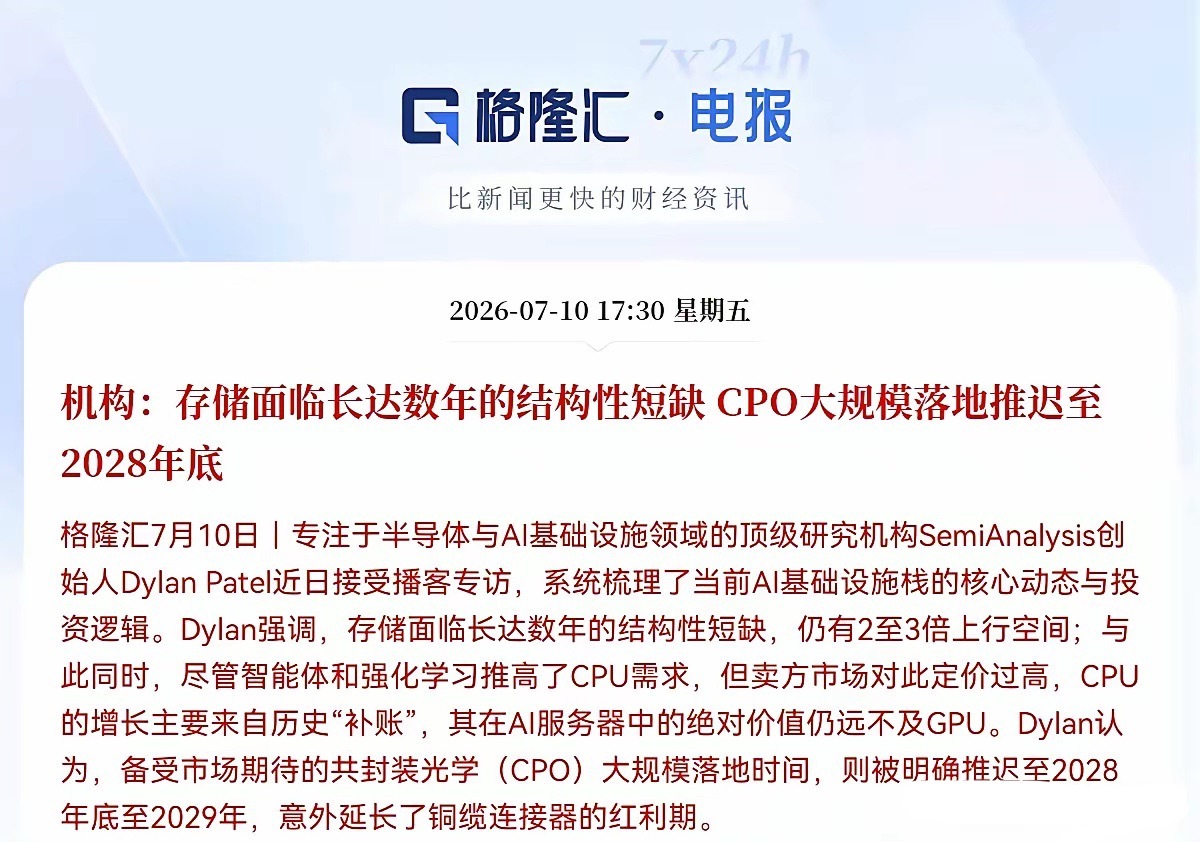

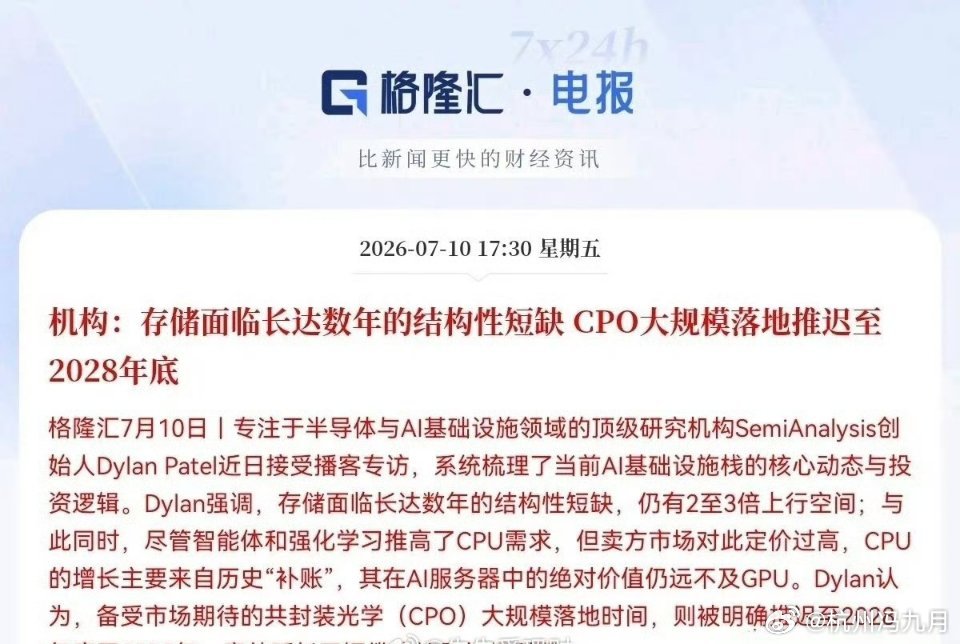

机遇背后同样存在需要留意的地方,高端制程、核心材料研发周期漫长,技术突破进度存在不确定性;行业周期性波动较强,需求淡季会压制企业盈利表现。

海外限制本质上加速了国内产业链自主进程,半导体已经不是短期题材行情,而是长达数年的国产替代成长主线。顺着上游材料设备、中游制造、下游芯片设计的轮动节奏布局,分清各细分赛道的壁垒与成长空间,才能抓住这条高端制造核心赛道的长期红利。

风险提示:本文仅为行业信息梳理科普,不构成任何个股交易建议,半导体行业周期波动较大,投资需理性判断。