美国咬定一条逻辑:只要坚持不降息,中国必将因资本外流、债务承压而率先 “爆雷”。中国则笃信另一套剧本:只要稳住自身节奏、管好内部循环,高利率迟早会把美国经济拖入衰退深渊,逼其不得不降息。

美国咬死一条逻辑:只要坚持不降息,中国迟早会因为资本持续外流、债务压力爆表而率先“爆雷”。中国这边则笃信另一套剧本:只要稳住自己的节奏、管好内部的循环,高利率迟早会把美国经济拖进衰退的泥潭,逼着美联储低头降息。

2026年夏天,这场持续数年的货币博弈正进入最微妙的阶段。美联储连续第四次维持利率不变,把联邦基金利率目标区间卡在3.5%到3.75%。路透社对102位经济学家的调查显示,七成受访者认为2026年剩余时间美联储不会调整利率。

高盛甚至直接把最后两次降息的预测推到了2027年。美国银行更激进,预计9月、10月和12月各加息25个基点,累计75个基点。美联储摆出的姿态很明确:不着急,耗得起。

可耗得起的代价是什么?美国10年期国债收益率持续站在4%上方,而中国10年期国债收益率在1.6%到1.9%之间,两者利差超过200个基点。这200多个基点的差距,就是悬在中国头上的一把刀,资本天生逐利,谁愿意把钱放在收益低的地方?

2025年,中国未经合规渠道的“热钱”外流规模据估算达到1.04万亿美元,创下2006年有统计以来的历史峰值。金融账户净流出2405亿美元,同比走扩1022亿美元。证券投资流出从上一年的1790亿美元猛增到4260亿美元。这些数字摆在那里,美国的逻辑似乎正在应验。

中国央行行长潘功胜的态度一直很明确:货币政策坚持以我为主,兼顾内外均衡。2026年继续实施适度宽松的货币政策,降准降息仍是可选项。翻译成大白话就是,你加你的息,我走我的路。

更值得注意的是,人民币并没有像很多人预测的那样崩盘。自2025年4月以来,离岸人民币汇率从7.43升值到6.78附近,一年多累计升值约8.8%。2026年以来,离岸人民币升值约2.9%,同期美元指数也升值了约2.8%。

人民币和美元同时升值,传统的“跷跷板”关系失效了。外汇储备连续三个月站稳3.4万亿美元。境外持有在岸人民币资产规模增加到10.21万亿元。中国没有爆雷,反而稳住了阵脚。

那美国这边呢?高利率的代价正在一点点积累。《华尔街日报》对经济学家的调查显示,美国衰退概率虽然从年初的33%降到25%,但代价是通胀重新抬头。年末通胀预期已上调到3.4%,远超美联储2%的目标。

个人消费支出价格指数4月同比上涨3.8%,创2023年5月以来新高。美联储官员对2026年利率预测的中值从3月的3.4%提高到3.8%。经济呈现“有增长、无降温”的特征,增长还在,通胀也还在,降息的空间被彻底堵死。

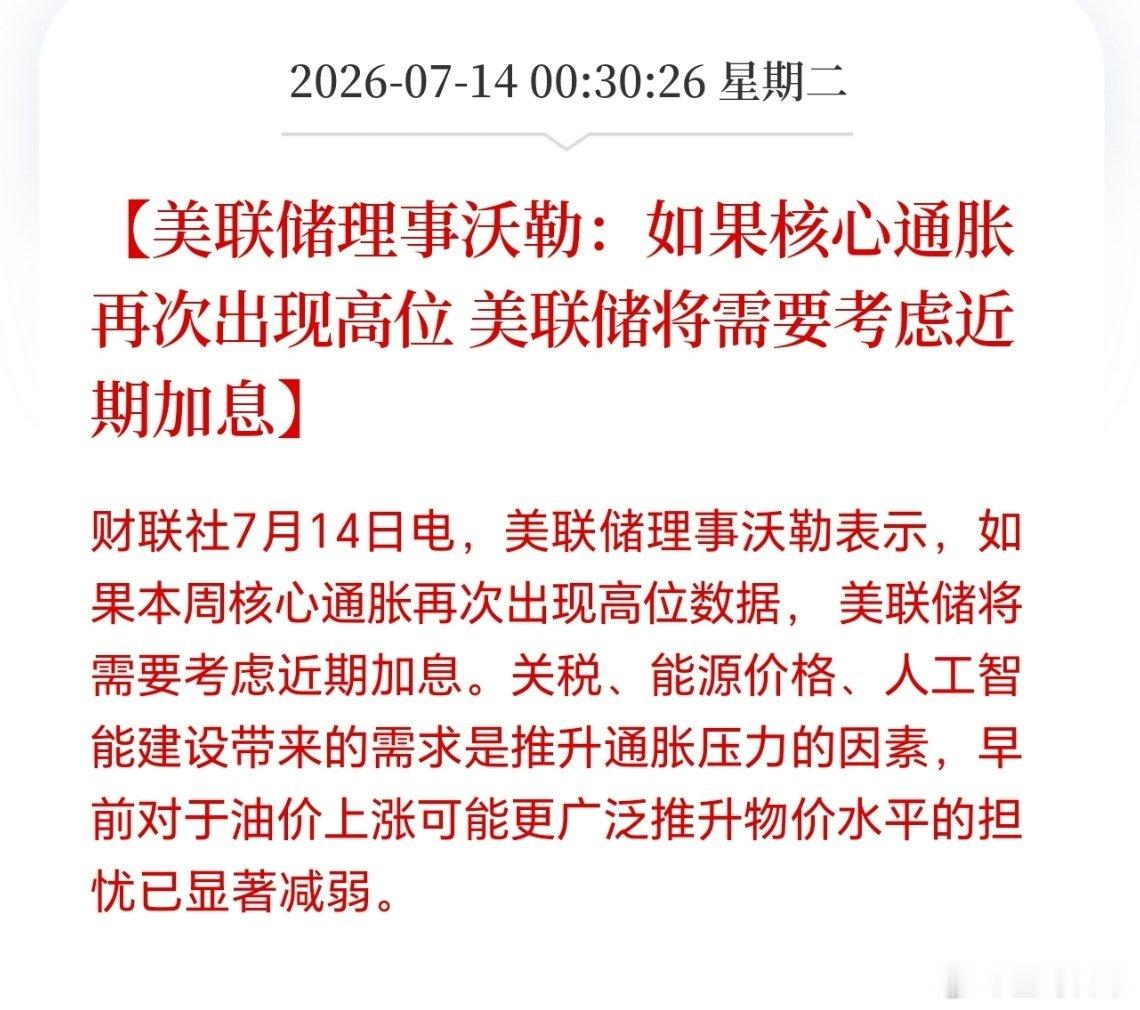

美联储内部的分歧正在加深。最新会议纪要显示,接近一半的决策者认为2026年底前至少需要加息一次。19名官员中有9人预计今年至少加息25个基点,其中6人预计至少加息两次。

支持加息的人认为,去年三次降息本身就是多余的,现在经济比预期的更稳固,应该把那些“保险式降息”收回去。反对的人则担心,加息会把本已疲软的就业市场彻底压垮。

美联储新主席沃什上任后的首次会议,全员一致同意维持利率不变。但这种共识能维持多久?素有“美联储传声筒”之称的记者警告,接下来的日子维持这种一致性会越来越困难。7月的会议可能成为一个关键节点。

这场博弈的本质是什么?美国赌的是中国的承受能力,资本持续外流、债务压力不断累积,总有一天撑不住。中国赌的是美国的经济韧性,高利率拖得越久,实体经济承受的压力越大,衰退的风险越高,最终美联储不得不降息。

2025年第四季度美国实际GDP环比年化增速大幅下修到0.7%,远低于初值的1.4%和三季度的4.4%。经济动能明显降温。摩根士丹利预计美国2026年GDP增速将进一步降到1.3%。高利率的累积效应下,居民消费能力和信心正在弱化。

美国的债务问题同样不容忽视。财政赤字长期占GDP的6%以上,还要承担巨额利息、关税退款、国防等多项大额支出。每多维持一天高利率,利息支出就多一天。

中国的压力也没消失。中美利差超过200个基点,企业海外债务达2.4万亿美元,2025年进入偿债高峰。美元存款利率显著高于人民币,境外存款套利的诱惑依然存在。

但中国正在用另一种方式化解压力,不是硬扛,而是转换赛道。人民币在中国对外收支中的占比不断上升并超过美元,对美国的出口在中国出口中的占比不断下降。换句话说,中国正在降低对美元体系的依赖,减少被美国货币政策“牵着鼻子走”的程度。