2026年6月25日,苹果CEO库克做了一件他极少做的事——公开涨价,并且公开认怂。

入门级MacBook Neo从599美元涨到699美元,iMac从1299涨到1499美元,M5版MacBook Pro从1699直接跳到1999。最狠的是M3 Ultra Mac Studio,那台搭载96GB内存的顶配机型,一夜之间涨了1300美元,售价直逼5299美元。

库克告诉《华尔街日报》:"涨价是不可避免的,我们一直在试图替客户扛住这些成本,但情况已经不可持续了。"

让全世界最赚钱的硬件公司都扛不住的东西,是内存。

一个月前,一个32GB DDR5-6000内存套装的价格还是80美元。现在?340美元。涨了三倍多。SSD硬盘也没能幸免,一块2TB的三星990 Evo Plus,去年12月亚马逊上标价177美元,如今要440美元。甚至连机械硬盘都开始悄悄涨价了——一块6TB的WD Red NAS硬盘从140美元爬到了160美元。

整个PC行业都被这波涨价潮打得措手不及。华硕甚至差点宣布停产RTX 5070 Ti显卡——因为这块卡用的16GB GDDR7显存,和更贵的RTX 5080完全一样,厂商觉得同样的内存颗粒不如拿去做利润更高的型号。市面上RTX 5070 Ti的实际成交价已经炒到了1050到1100美元,比官方定价749美元高了将近50%。

所有人都在问同一个问题:内存到底怎么了?

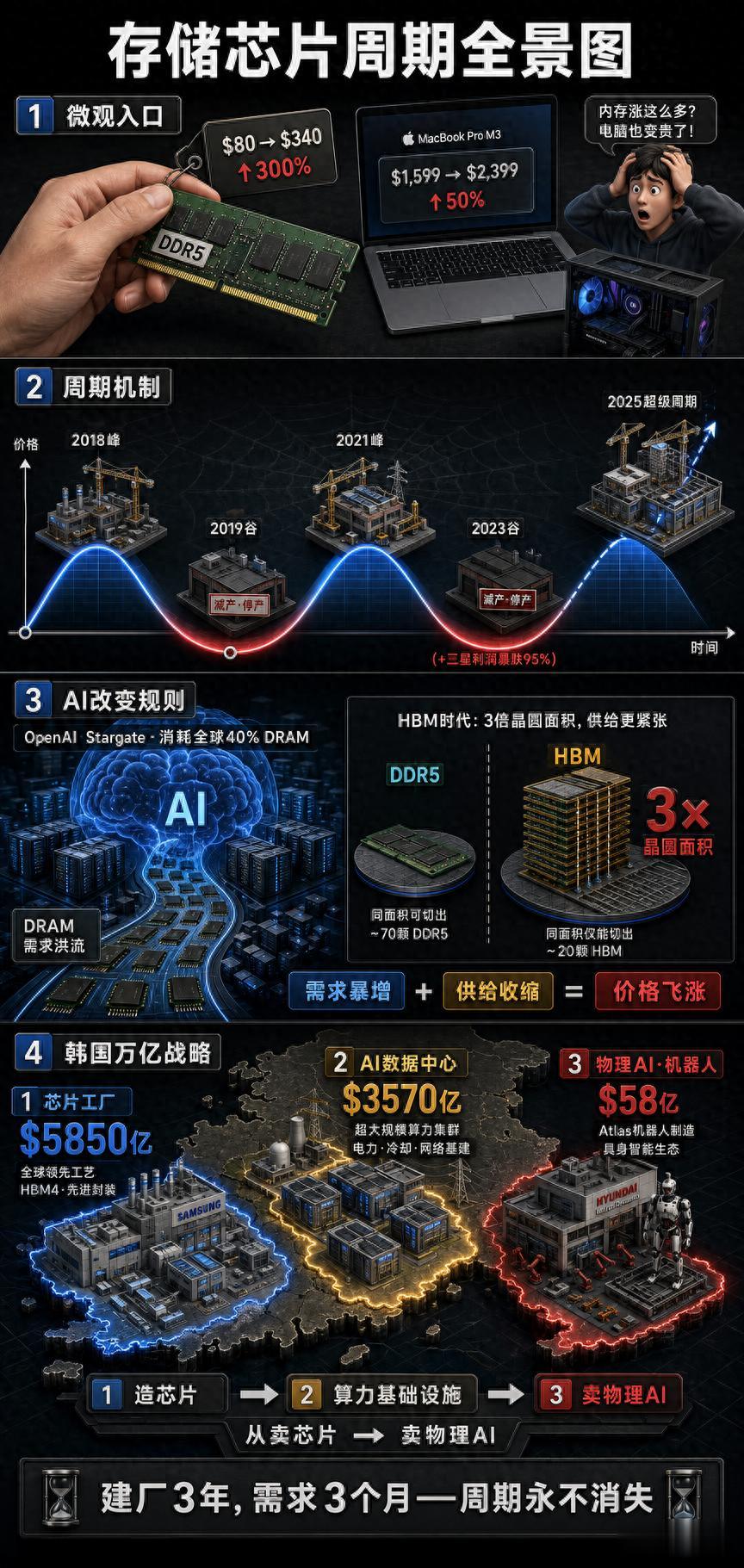

存储芯片的"猪肉周期"要理解今天正在发生的事,得先看明白存储芯片这门生意的一个核心特征:它是个标准品。

跟CPU、GPU这些逻辑芯片不一样——逻辑芯片讲究架构差异、软件生态、专利壁垒,你可以因为Intel和AMD的设计完全不同而选择其中一个。但内存是标准化的。一根DDR5-6000 32GB内存条,三星造的和SK海力士造的,插到主板上用起来没有本质区别。NAND闪存也一样,你买三星的SSD还是美光的SSD,存储的数据没区别。

标准品意味着什么?意味着价格完全由供需决定,品牌溢价空间极小。这跟大宗商品是一个道理——猪肉、石油、铁矿石,都是标准品,都跟着供需周期波动。

而存储芯片的供需关系,有一个物理级别的硬约束:建一座芯片工厂,从动土到投产,至少要2到3年。

这就是周期产生的根源。当市场上内存紧缺、价格飞涨的时候,所有厂商都想扩产。但产能不是想扩就能扩的——你得先买地、盖厂房、订购光刻机(一台ASML的EUV光刻机动辄上亿美元,从下单到交货要等一年以上),然后调试产线、爬坡良率。等你花了三年把新工厂建好、产能拉满,市场可能已经变天了。

这种"时间差"在存储行业里表现得极端明显。需求端可以几个月内剧烈波动——一个新AI产品上线,或者一次加密货币暴涨,就能把需求拉上去。但供给端的反应速度是按年计算的。建一个新厂区,环评审批、基建施工、设备安装、工艺调试,每一步都以月为单位推进。SK海力士董事长崔泰源就说过,他们当年在首尔都市圈龙仁基地建芯片产业集群,整整花了九年才形成规模。

存储芯片行业已经经历了好几轮这样的周期。2017到2018年,全球数据中心扩张加上智能手机内存升级潮,DRAM价格飙升,三星、SK海力士利润暴涨。然后2019年需求放缓,价格腰斩。2020到2021年,疫情带来的远程办公需求加上加密货币挖矿热潮,又一次把内存价格推向高点。接着2022年加密货币崩盘,2023年PC需求锐减,内存库存堆积如山。三星在2023年第二季度的利润暴跌了95%——注意,不是下降95%的增速,是利润本身只剩下原来的5%。存储部门单季度亏损数十亿美元。

这种"价格涨→扩产→产能过剩→价格跌→减产→供应紧缺→价格又涨"的循环,在经济学里有个名字,叫"蛛网模型"(Cobweb Model),也有人管它叫"猪肉周期"。生猪养殖也是完全一样的逻辑:猪价高了大家一窝蜂养母猪,等小猪长大出栏上市,猪肉供应量暴增,价格又崩了。然后养殖户杀母猪减产,等产能降下来,猪肉又开始紧缺,价格又涨。

存储芯片行业的周期律,跟猪肉周期几乎是同一个故事,只不过规模大了几个数量级,每一轮周期的赌注都是几百亿美元级别的资本开支。

但这一次,游戏规则被改了如果说以前的存储周期是"猪肉周期",那2025到2026年的这一轮,有人往猪圈里塞进了一头大象。

这头大象叫AI。

具体来说,是两件事同时发生,而且互相叠加,效果成倍放大。

第一件事:AI公司以前所未有的速度吞噬内存。

据估算,OpenAI的"Stargate"超级数据中心项目,一家就可能消耗全球DRAM总产能的40%。这个数字意味着什么?意味着你买电脑内存条的时候,实际上是在跟全世界最有钱的AI公司抢同一块硅晶圆上的产出。AI公司出的价格远高于消费市场,存储厂商自然把产能优先分配给利润最高的客户。

第二件事更要命,它改变了供给侧的物理效率。

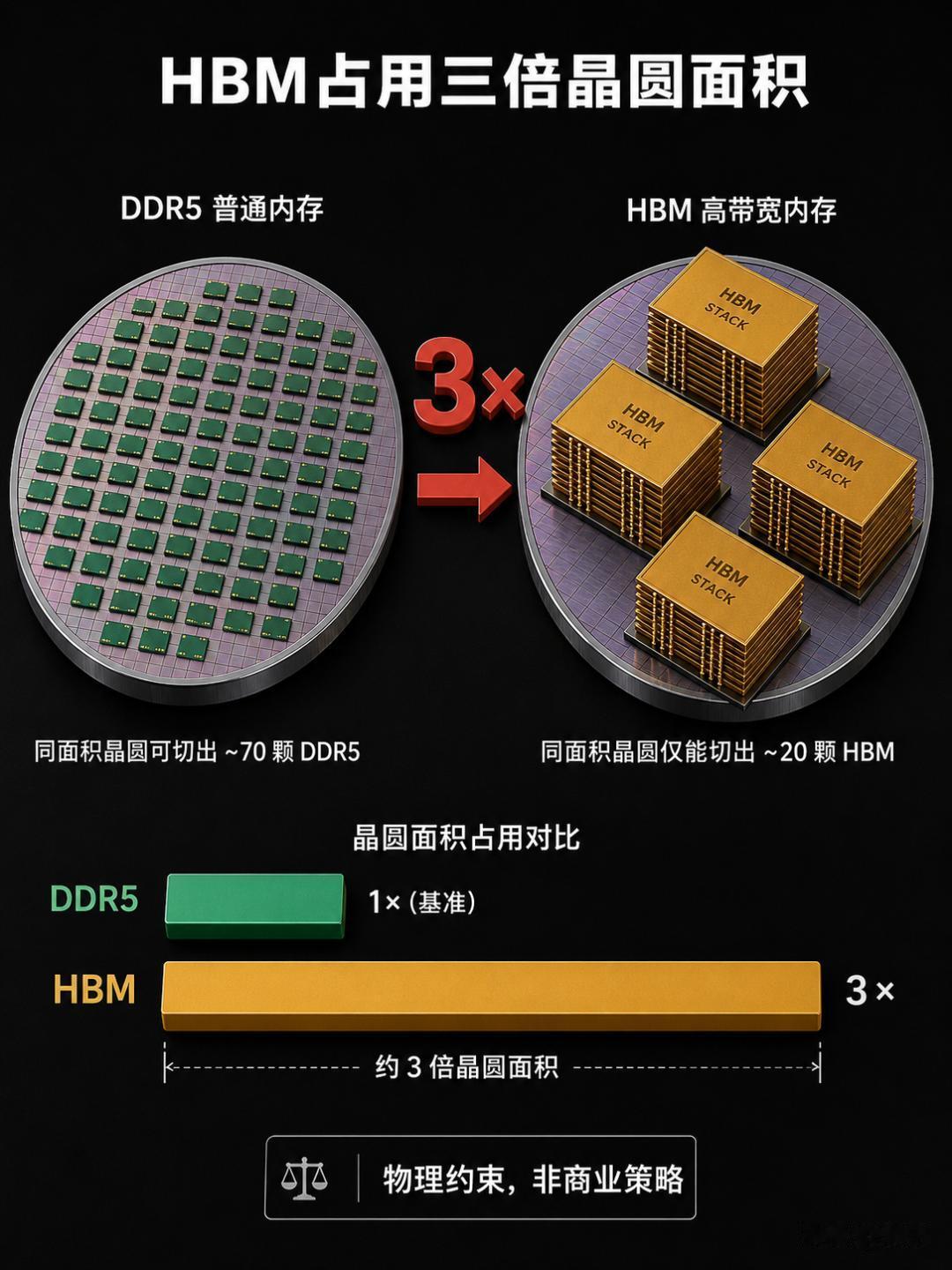

AI训练和推理需要一种特殊的内存——HBM(High Bandwidth Memory,高带宽内存)。HBM的制造工艺跟普通DDR5完全不同。它通过一种叫TSV(Through-Silicon Via,硅通孔)的技术,在硅片上打出数以千计的微小垂直通孔,然后把多层DRAM芯片像千层饼一样垂直堆叠起来,紧贴着GPU封装在一起。这样做的好处是数据传输带宽极高——英伟达B200芯片搭配的HBM3e,带宽超过8TB/s,是普通DDR5的几十倍。

但代价极为昂贵。同样容量的HBM,占用的晶圆面积是普通DDR5的三倍。

三倍。这个数字是理解当前存储芯片市场一切异常的关键。

当三星和SK海力士把产线转向HBM——因为HBM的利润远高于普通内存——他们在同样大小的硅晶圆上能产出的标准DRAM,就少了三分之二。这不是一个商业策略问题,这是一个物理约束问题。一块12英寸的硅晶圆面积是固定的,你多堆三层DRAM做HBM,能切出的标准DDR5芯片数量就相应减少。

一边是AI巨头在疯狂抢购内存,另一边是厂商把产能转向更赚钱的HBM导致普通内存产量暴跌。需求暴增和供给收缩同时发生,方向完全一致地推高了价格。

数据可以说明这轮周期的力度。三星电子2025年第四季度的营业利润预期为19.9到20.1万亿韩元(约138亿美元),而2024年同期只有6.49万亿韩元——一年时间翻了三倍。SK海力士2025年第三季度营业利润11.38万亿韩元(约78亿美元),运营利润率从40%飙升到47%。美光的净收入从18.7亿美元跳到52.4亿美元,翻了近两倍。

SK海力士引用美国银行分析师的预测称,2026年DRAM平均售价还将上涨33%。更夸张的是,到2028年,仅HBM这一个细分市场的规模,就可能超过2024年整个RAM市场的总和。美光CEO在投资者电话会上说,这种供需紧张"将持续到2026年以后"。

一句话:只要AI还在烧钱训练大模型,存储芯片的价格就降不下来。

韩国看到了什么现在回头看韩国2026年6月29日宣布的那一万亿美元投资计划,你就能看懂它的真正意图了。

韩国总统李在明在电视讲话中说:"半导体、物理AI和AI数据中心,是我们跨越式发展的三根主轴。我们必须比任何其他国家更快地掌握AI的核心要素。"

这三根轴对应三笔巨额投资:

第一根轴:5850亿美元砸向存储芯片工厂。 三星和SK海力士承诺在韩国西南部全罗南北道建设新的芯片制造厂,同时在首尔都市圈扩建半导体集群。韩国政府的目标是五年内把DRAM产能翻一倍。这些新工厂需要6.3吉瓦电力和65万吨水的配套——大约相当于六座核电站的发电量。

但别以为这些工厂明天就能投产。前面说过,SK海力士董事长崔泰源提到,他们建龙仁基地花了九年。这5850亿美元买的是5到10年后的产能。

第二根轴:3570亿美元建设AI数据中心。 SK集团、GS集团和Naver将在忠清南道、江原道、全罗南北道建设大规模AI算力中心,额外需要8吉瓦电力。韩国的电力结构中,核电和煤电各占30%以上,但天然气占比接近25%——霍尔木兹海峡的供应危机让韩国意识到能源安全的脆弱性。

第三根轴是物理AI。 韩国政府把"物理AI"列为国家战略产业——所谓物理AI,就是让AI系统驱动机器人和自动驾驶汽车在现实世界中自主行动的能力。韩国计划三年内开发基于世界模型的通用基础模型。现代汽车单独拿出58亿美元,在全罗北道万事阁建设机器人制造工厂,目标是2028年实现每年3万台波士顿动力Atlas人形机器人的产能。同时计划在十大产业中商业化人形机器人,五年内培养1万名AI机器人专家。

从卖芯片到卖机器人:万亿赌注的真正逻辑

从卖芯片到卖机器人:万亿赌注的真正逻辑如果你把韩国的三根轴连起来看,会发现一个清晰的递进逻辑。

存储芯片是地基——AI需要海量内存,韩国造芯片赚钱。三星一个季度的利润就超过百亿美元,SK海力士的市值甚至在2026年6月超过了三星,成为韩国市值最高的公司。赚到的钱投入AI数据中心——算力基础设施把韩国变成AI训练和推理的区域枢纽。然后物理AI把AI能力从屏幕里搬到现实世界——人形机器人进工厂、自动驾驶汽车上路、无人机执行军事任务。

韩国实际上在做的事情,是把自己从"存储芯片供应商"升级为"物理AI能力供应商"。芯片是第一层生意,但真正的赌注押在机器人、自动驾驶和无人机这些能直接在物理世界中创造价值的系统上。

军事维度同样不容忽视。韩国计划将全部50万现役军人训练为"无人机战士",把无人机定位为"通用作战工具"。这不是纸上谈兵——在俄乌战争中,从FPV穿越机到大型侦察无人机,已经彻底改变了地面战场的形态。韩国的地理位置决定了它必须认真对待无人机战争的可能性,而AI驱动的自主无人机群,很可能是下一代军事技术的制高点。

韩国的万亿计划并不是孤例。美国有《芯片法案》提供数百亿美元的半导体补贴,台积电在亚利桑那和熊本同时建厂,日本政府投入巨资重振半导体产业。但韩国的路线和其他人有一个根本区别:别人主要在抢逻辑芯片(台积电的代工、英特尔的制造回流),韩国押的是存储芯片+物理AI的组合拳。全球能造先进逻辑芯片的玩家不少——台积电、三星代工、英特尔、中芯国际——但能造先进存储芯片的,全世界就三家:三星、SK海力士和美光。

这个三足鼎立的格局意味着什么?意味着存储芯片的产能扩张速度有物理上限——不是有钱就能进场的。一座先进DRAM工厂的造价超过200亿美元,HBM的封装工艺更是只有极少数公司掌握。韩国同时拥有三家中的两家,这本身就是巨大的结构性优势。

华尔街已经看到了这一点。有分析师把美光称为"下一个英伟达"——逻辑是,如果说英伟达卖的是AI的"大脑"(GPU),那存储芯片卖的就是AI的"记忆"。没有足够的记忆容量,再强的 brains 也跑不动大模型。

万亿赌局的三重风险但韩国的豪赌并非没有风险。

第一个风险是周期本身。 所有存储芯片厂商的乐观预测,都建立在一个前提上:AI需求持续增长。如果AI行业出现泡沫破裂或需求放缓——就像加密货币在2022年突然崩盘一样——存储厂商可能一夜之间回到2023年的噩梦:库存堆积如山,价格暴跌,利润蒸发。三星2023年的教训就摆在那里,95%的利润下滑不是开玩笑的。

第二个风险来自内部的社会张力。 现代汽车的工会在2025年6月25日以压倒性票数通过了罢工授权,直接原因就是反对Atlas人形机器人进入工厂取代工人。工会获得了合法罢工权,韩国国家劳动调解委员会中止了仲裁程序。如果处理不当,人形机器人的量产时间表可能被迫推迟。同时,韩国政府官员已经开始公开讨论芯片利润的"分享"问题——五月间,总统政策首席幕僚甚至提出了基于AI超额利润税收的"国民分红"方案。

第三个风险是能源和环境的硬约束。 14.3吉瓦的额外电力需求(6.3吉瓦给芯片厂+8吉瓦给数据中心),放在任何一个国家都是一个巨大的挑战。韩国目前的电力结构高度依赖进口天然气,霍尔木兹海峡的任何供应中断都可能让这些数据中心变成一堆昂贵的废铁。

存储芯片的周期会消失吗回到最开始的问题:这一万亿美元能打破存储芯片的周期吗?

答案是:不能。

只要建厂需要三年而需求只需要三个月就能变,这个时间差就会永远存在。韩国的5850亿美元不会消灭周期,它只是在做一件事——在周期高位用现金锁定产能,然后利用这个产能窗口,冲进一个完全不同的赛道。

对普通人来说,这意味着:短期内你买的每一台电脑、手机、游戏机都会更贵。苹果已经涨了,Valve的Steam Machine也涨了,其他厂商大概率会跟。如果你近期打算装机,内存和SSD的价格短期内不会降。

中期看,如果韩国的新工厂在2028到2030年间逐步释放产能,价格可能缓慢回落——但不太可能回到2023年的白菜价,除非AI需求在这一过程中突然坍塌。如果真坍塌了,你可能迎来一波史诗级的存储芯片清仓甩卖。

长期看,最值得关注的不是芯片价格,而是人形机器人。如果现代汽车真的在2028年实现了年产3万台Atlas机器人的目标,这意味着人形机器人第一次从实验室走进量产工厂。不管你觉得这是好事还是坏事,劳动力市场的格局都会因此改变。

从卖芯片到卖机器人——这才是这一万亿真正的赌注。存储芯片的周期会继续转下去,但韩国赌的是:当下一轮周期到来的时候,他们已经不靠卖芯片赚钱了。