半年报披露季快到了,今年中报行情的核心逻辑很直白——谁有真实业绩,谁就涨。AI算力大基建让上游硬件和材料进入量价齐升的兑现期,"科技+业绩"双驱动是最值得盯的方向。下面把这六个赛道讲清楚,顺带列出典型的受益公司。

一、CPO/光模块——AI数据传输的"高速公路收费站"

北美云厂商疯狂采购800G和1.6T高速光模块来跑大模型,CPO(共封装光学)是下一代方向,头部厂商业绩已在加速释放。典型受益公司有:中际旭创(全球高速光模块龙头,800G/1.6T主力供货英伟达等云厂)、新易盛(海外云厂重要供应商,硅光+LPO双路线)、天孚通信(为光模块厂供核心光器件和光引擎)、光迅科技(国内光芯片到光模块垂直整合强)、华工科技(自研硅光芯片,国内云厂主力)。

二、光纤+铜缆高速连接——AI数据中心内部的"神经线"

服务器之间、机柜之间要用高速光纤和224G铜缆互联,AI数据中心升级带来新一轮替换潮,空芯光纤、MPO多芯光纤连接器、高速铜缆需求爆发。典型受益公司有:长飞光纤(全球光棒光纤龙头,空芯光纤领先)、亨通光电(光纤光缆龙头,布局高速铜缆和硅光)、中天科技(光纤加海缆,AI数据中心互联布局深)、太辰光(MPO多芯光纤连接器国内领先)、兆龙互连(高速数据传输铜缆和光纤组件)。

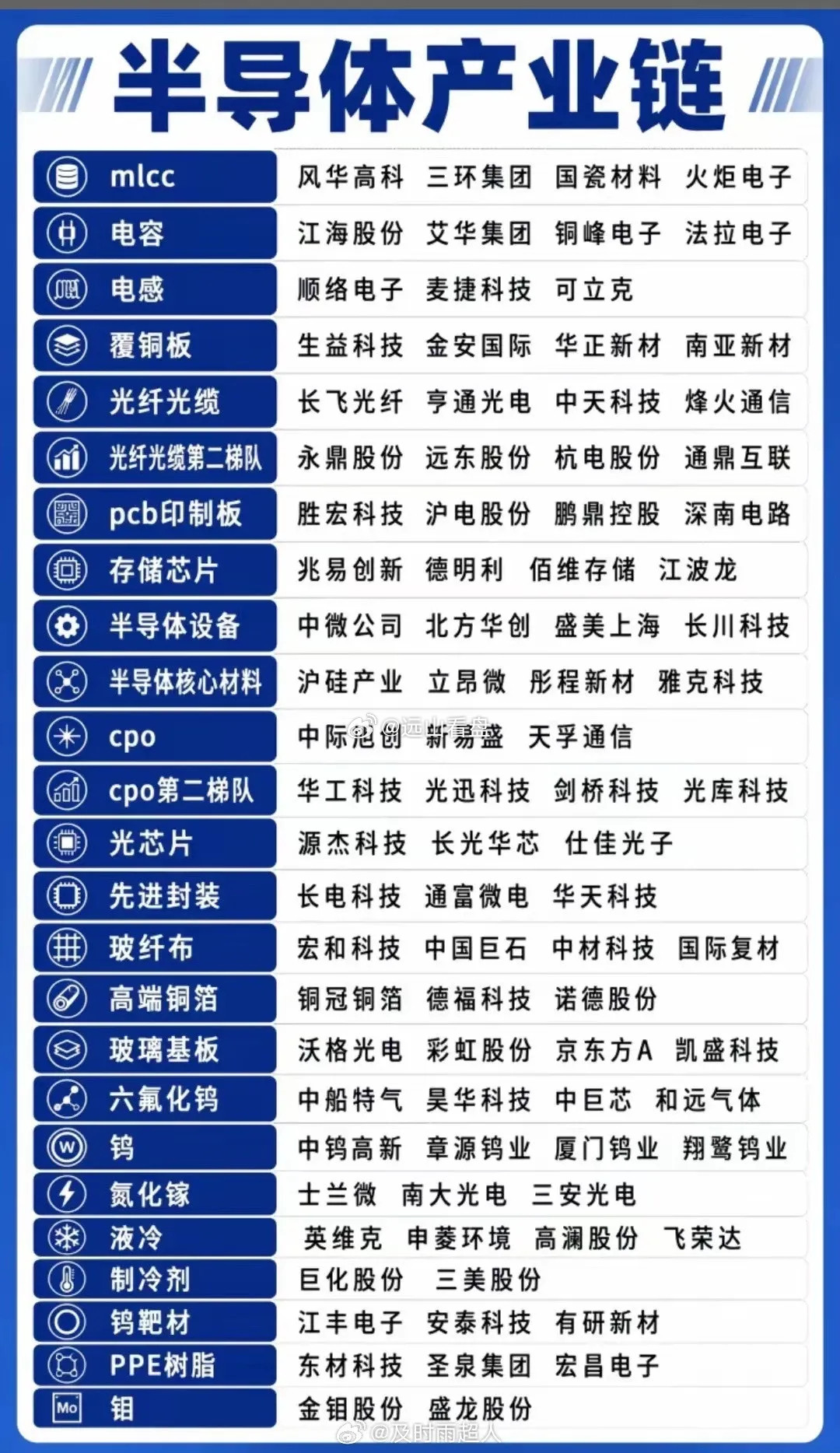

三、PCB(印制电路板)——AI服务器的"骨骼和电路板"

一台AI服务器用的高频高速多层PCB价值量是普通服务器数倍,高阶HDI板、低损耗材料严重紧缺。典型受益公司有:沪电股份(高端数通和AI服务器PCB中军,绑定英伟达/谷歌)、胜宏科技(AI服务器高阶HDI板全球市占领先,英伟达核心伙伴)、深南电路(高端PCB+IC封装基板双强,国产替代代表)、生益科技(全球覆铜板龙头,高速基材是PCB核心材料)、东山精密(高端PCB加光组件双布局)。

四、存储芯片——算力必需的"短期记忆"

AI服务器对DRAM、NAND、HBM需求暴增,原厂减产叠加涨价周期,国内存储设计和模组厂利润弹性大。典型受益公司有:兆易创新(NOR Flash全球前列,利基型DRAM布局深)、佰维存储(企业级SSD和存储模组,封测一体化)、江波龙(独立存储模组龙头,企业级SSD放量)、澜起科技(内存接口芯片全球龙头,DDR5受益AI)、长电科技/太极实业(存储封测受益于周期回暖)。

五、小金属——钨、稀土、钼等"工业维生素"

战略小金属开采配额收紧,AI半导体用高纯钨靶材、稀土磁材、锗镓等需求上升,价格维持高位直接增厚利润。典型受益公司有:厦门钨业/中钨高新/章源钨业(钨产业链,高纯钨丝、硬质合金供光伏半导体)、北方稀土/中国稀土(中重稀土供需改善)、盛和资源(稀土分离加工)、金钼股份(钼产品受益特钢和电子)、云南锗业(锗产品用于光纤和红外)。

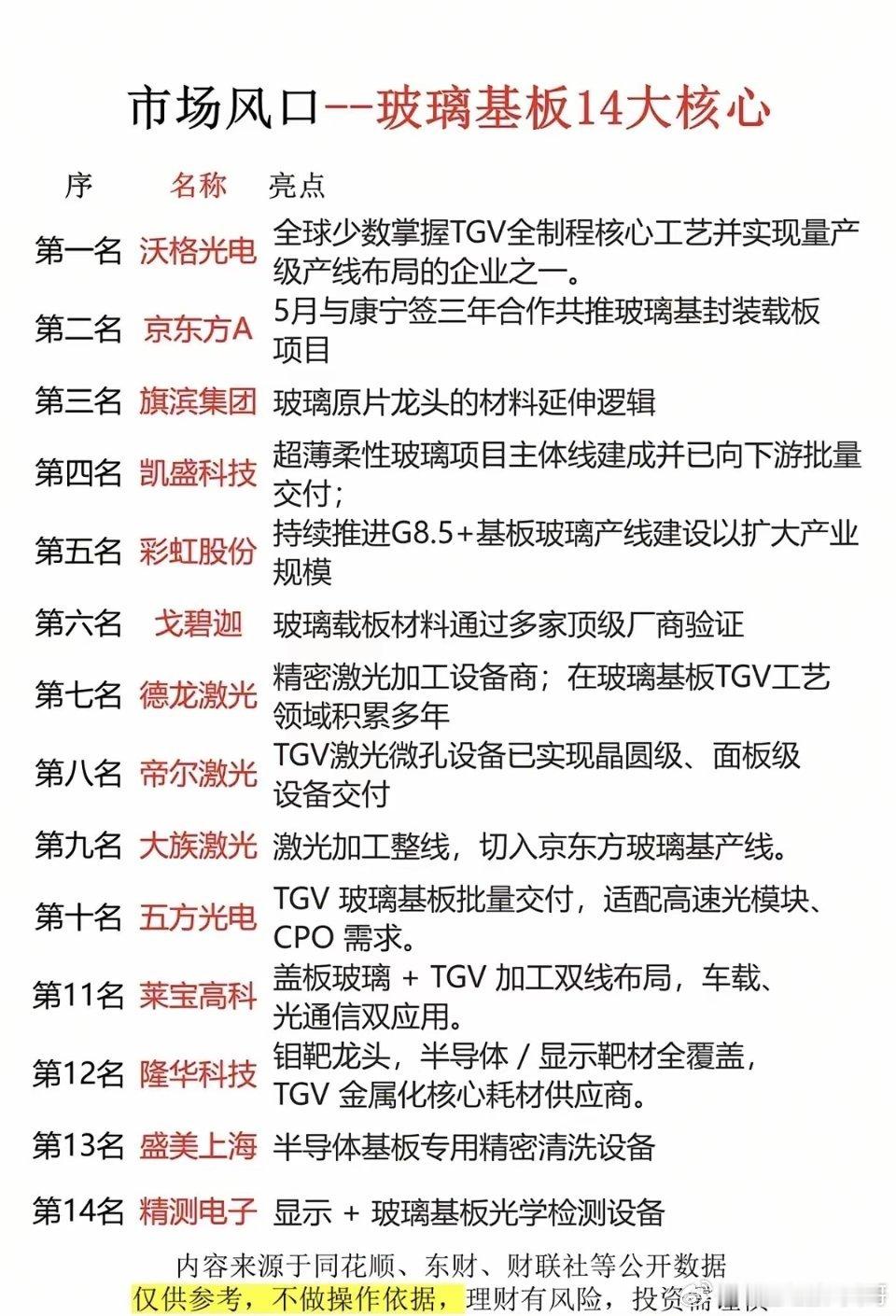

六、玻璃基板——先进封装用的"玻璃载体"

HBM、CPO、Chiplet推动TGV(玻璃通孔)基板需求,比传统有机基板散热好、信号损耗低,处于国产化起步放量期。典型受益公司有:沃格光电(玻璃基板+TGV加工,布局CPO载板和存储封装)、兴森科技(PCB跨界TGV玻璃基板,供货光模块厂)、莱宝高科(玻璃晶圆量产,HBM中介基材方向)、菲利华(高纯石英玻璃,TGV配套)、力诺特玻(射频与AI封装玻璃基板)。