韩国四万亿存储扩产,建议这样思考,附概念股和图表。

先亮明观点:利好好半导体上有材料和设备,小利空封测和成品存储芯片。

一、事件核心概述

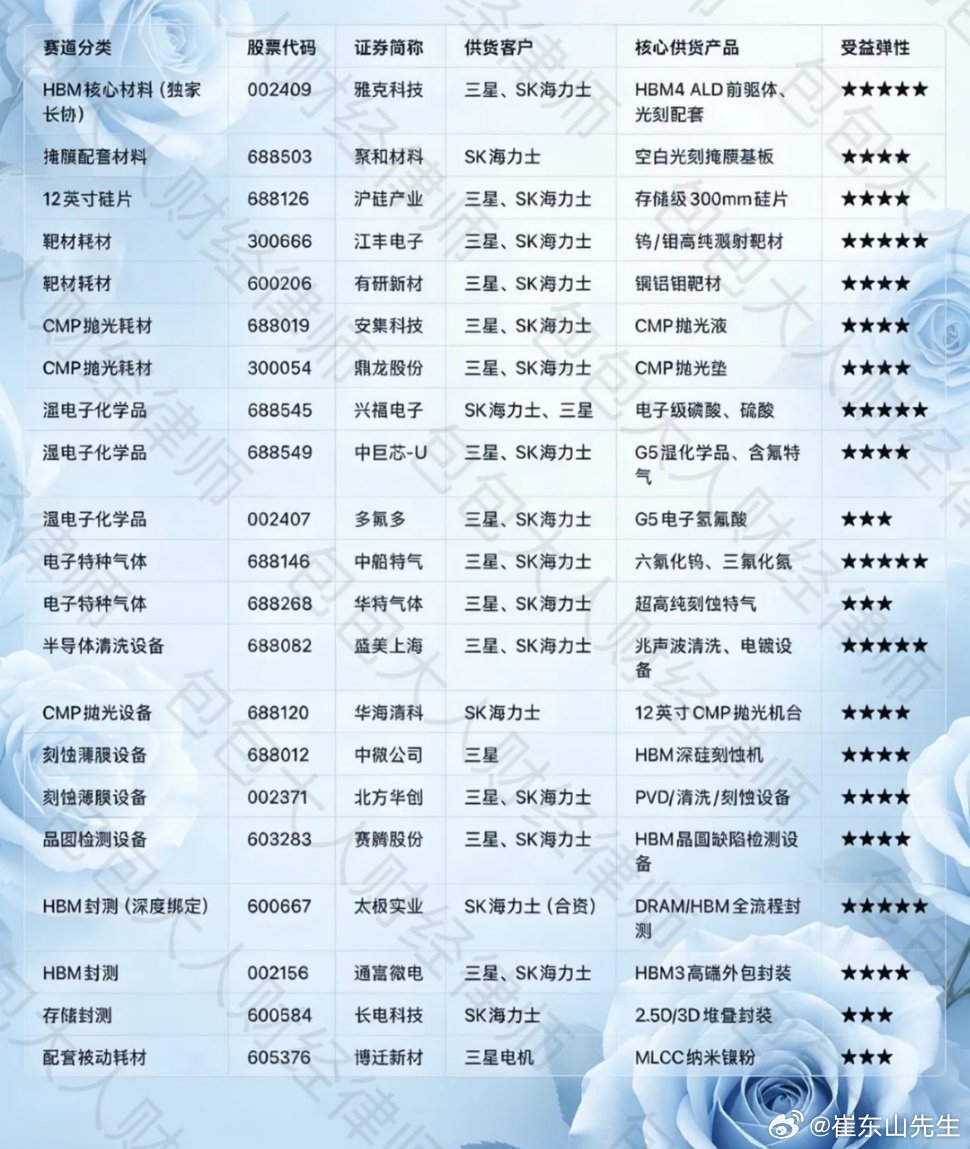

三星、SK海力士十年超1000万亿韩元(约4.42万亿人民币)扩产,主攻HBM、先进DRAM、3D NAND,国内中船特气、中巨芯-U、聚和材料、兴福电子、盛美上海、华海清科、沪硅产业全部通过双韩厂量产认证、批量供货,叠加原有供应链企业,形成完整出海受益梯队。

二、整体四大受益方向

1. 电子特种气体(中船特气、中巨芯-U、华特气体)

• 逻辑:HBM多层堆叠、3D NAND刻蚀沉积消耗大量高纯六氟化钨、三氟化氮;日韩供给收缩,韩厂主动扩大国产采购,量价齐升。

• 增量:韩国新建4座12寸厂资本开支抬升,特气年度采购规模翻倍。

2. 湿电子化学品(兴福电子、中巨芯-U、多氟多)

• 逻辑:兴福电子股权绑定SK海力士,产能扩产节奏完全匹配韩厂存储扩产;中巨芯一站式供应清洗、蚀刻试剂,覆盖三星、海力士全球厂区。

• 壁垒:G5级超高纯试剂认证周期2-3年,短期无新进入者竞争。

3. 半导体设备(盛美上海、华海清科、中微、北方华创)

• 逻辑:清洗、CMP、刻蚀、薄膜设备完成韩厂严苛制程验证,国产设备性价比优势显著,成熟制程优先导入,海外验证标杆打开全球客户空间。

• 长期价值:完成三星、SK海力士认证后,可快速拓展美光、欧美芯片厂商。

4. 晶圆/光刻配套材料(沪硅产业、聚和材料、江丰电子、雅克科技)

• 沪硅产业:硅片是晶圆制造第一道耗材,存储扩产同步拉动衬底需求;

• 聚和材料:空白掩膜版长期由日本垄断,收购SK本土业务直接切入韩厂核心供应链,HBM光刻刚需;

• 雅克、江丰:HBM前驱体、高纯靶材多层堆叠耗材消耗量是普通内存3倍,弹性最强。

三、对我国半导体产业链的深远影响,正面影响

1. 海外标杆认证加速国产替代国内设备、材料批量进入全球前三大存储原厂,打破“国内仅能供给本土晶圆厂”局限,形成全球可复制的供货案例,加速导入台积电、美光等其他海外客户。

2. 平滑存储周期波动国内厂商同时绑定长鑫存储+三星+SK海力士三大全球存储龙头,单一客户周期下行不会大幅拖累业绩,营收结构更稳健。

3. 倒逼高端技术迭代HBM、先进DRAM对特气纯度、硅片平整度、清洗设备良率要求极高,供货韩厂倒逼企业迭代7N级特气、高端掩膜、12英寸CMP设备,缩小与日美技术差距。

4. 设备材料出海通道打通盛美上海、华海清科在韩国设立生产/研发基地,形成本地化交付服务体系,为后续国产半导体装备全球化铺路。股票股市