宇树科技IPO落地,人形机器人赛道迎来结构性分化行情

宇树科技顺利拿到科创板IPO注册批文,刷新科创板最快过会纪录。作为全球出货量稳居第二的人形机器人龙头企业,本次成功登陆资本市场,意味着具身智能行业彻底脱离纯概念炒作阶段,正式迈入规模化落地、业绩兑现的全新发展周期。

放眼全球产业格局,国产人形机器人已经实现弯道超车,率先搭建完整商业化落地闭环。行业数据显示,去年全球人形机器人出货市场里,国内厂商占据绝对主导地位,宇树科技、智元机器人两大头部企业合计瓜分近七成市场份额;反观特斯拉、Figure AI等海外头部玩家,现阶段依旧停留在样机测试阶段,产业化落地进度大幅落后国内品牌,国产机器人量产能力与商业化先发优势已然成型。

随着行业逻辑重塑,整个人形机器人产业链分化出两条清晰可辨的投资主线,对应不同个股逻辑与成长空间,结合宇树产业链配套标的,细分板块梳理如下:

一、核心参股标的:提前锁定赛道股权红利

这类上市公司通过产业基金、股权投资渠道提前布局宇树科技,在行业爆发前拿下核心企业股权,充分享受公司上市带来的股权增值红利,也是前期市场关注度较高的题材分支,相关个股包含金发科技、卧龙电驱、景兴纸业、中科创达、首开股份、朗科智能、中际旭创、全志科技。

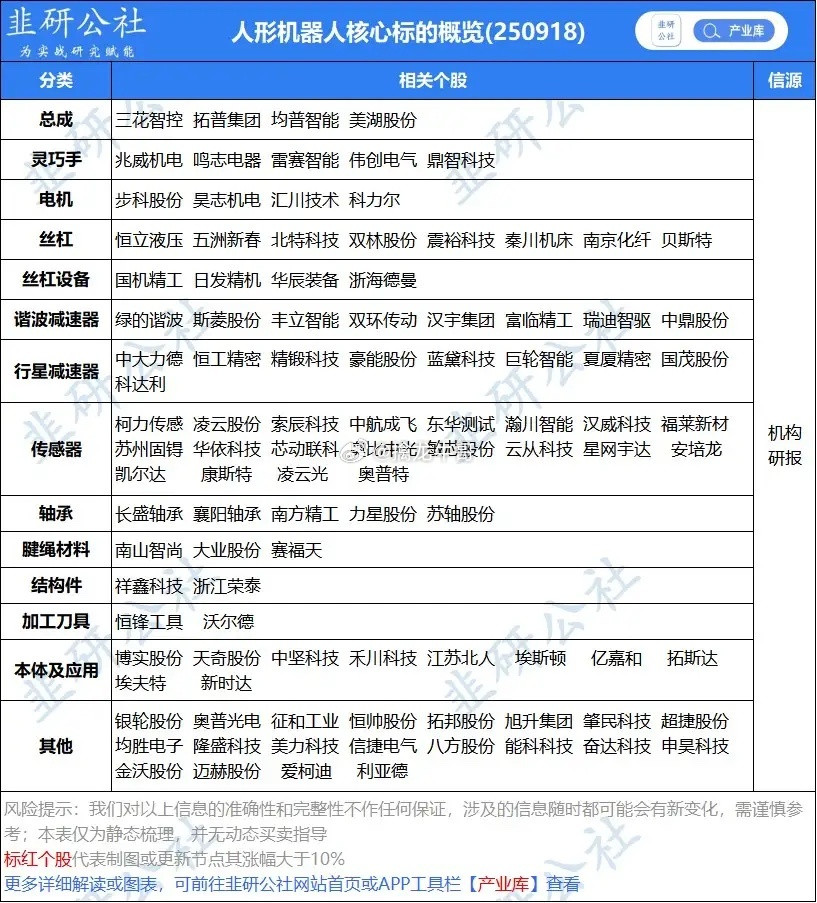

二、运动关节板块:人形机器人核心硬件刚需

关节是人形机器人实现灵活行动的核心零部件,属于量产刚需环节,直接深度供货宇树整机生产线,订单增长确定性强,代表企业有中大力德、绿的谐波、双环传动、兆威机电、美湖股份、双林传动。

三、动力与控制系统板块:整机动力、操控核心载体

负责机器人动力输出、整机运动调控,是保障机器人稳定运行的底层配套,贯穿量产全流程,核心标的涵盖卧龙电驱、鸣志电器、雷赛智能、江苏雷利、长盛轴承、蔚蓝锂芯。其中卧龙电驱同时兼具参股+硬件供货双重逻辑,业务绑定深度突出。

四、感知与算力板块:机器视觉、传感、AI大脑核心层

覆盖机器人视觉感知、环境传感、主控芯片、AI算法等智能核心模块,决定机器人环境识别、自主决策能力,是具身智能智能化升级关键赛道,相关企业包括奥比中光、凌云光、汉威科技、柯力传感、瑞芯微、帝奥微、科大讯飞。

五、材料结构板块:机身外壳、精密结构件配套

专注机器人机身塑形、精密结构加工,为人形机器人提供轻量化机身材料与精密组装部件,量产需求随整机出货同步释放,代表标的为金发科技、长盈精密、一博科技、浙江荣泰;金发科技同样叠加参股概念,双重业务加持。

六、场景应用合作板块:下游落地商业化载体

聚焦人形机器人落地终端场景,依托宇树整机产品开展工业、商用场景落地合作,打通产业下游变现渠道,相关合作企业有盛通股份、创世纪、科达自控。

当下人形机器人板块已经走出明显的分化行情,高位纯题材概念股仅依靠市场情绪、远期预期拉升,缺少真实量产订单与业绩支撑。而宇树IPO落地后,市场炒作逻辑全面切换,资金逐步从高位纯题材标的流出,转向估值处于低位、实打实给头部机器人企业供货的上游产业链公司,这也是成长赛道经典的“靴子落地,资金切换”行情规律。

往后市场很难再现板块全面普涨行情,业绩导向、结构性分化会成为长期主线,行情机会完全依附量产订单兑现:能够稳定向宇树、智元等头部厂商供货、深度嵌入量产链条的上游零部件企业,会依靠持续落地的订单走出中长期趋势行情;仅简单参股、无实质供货合作、没有量产业务支撑的纯概念个股,估值泡沫会持续消化,上行空间将持续受限。

宇树成功上市,也为整个人形机器人赛道定下统一估值锚,市场会摒弃无序炒作,转向精细化筛选优质产业链标的,资金重心集中在有真实供货能力、深度参与整机量产的实体配套企业。

中长期布局方向清晰:规避高位纯情绪炒作标的,重点挖掘产业链内估值低位、业绩尚未充分释放、手握核心配套技术的细分龙头,把握赛道结构性成长红利。

风险提示:文中个股梳理仅为产业链业务归类整理,不构成任何投资建议,市场存在行业量产不及预期、估值波动、订单下滑等多重风险,仅供参考。