车市价格战打了整整两年,从十万级卷到三十万级,车企们喊着 “活下去” 拼薄利多销,单车利润一压再压。可谁也没想到,整条新能源产业链里最赚钱的,不是卖车的整车厂,是造电池的宁德时代。

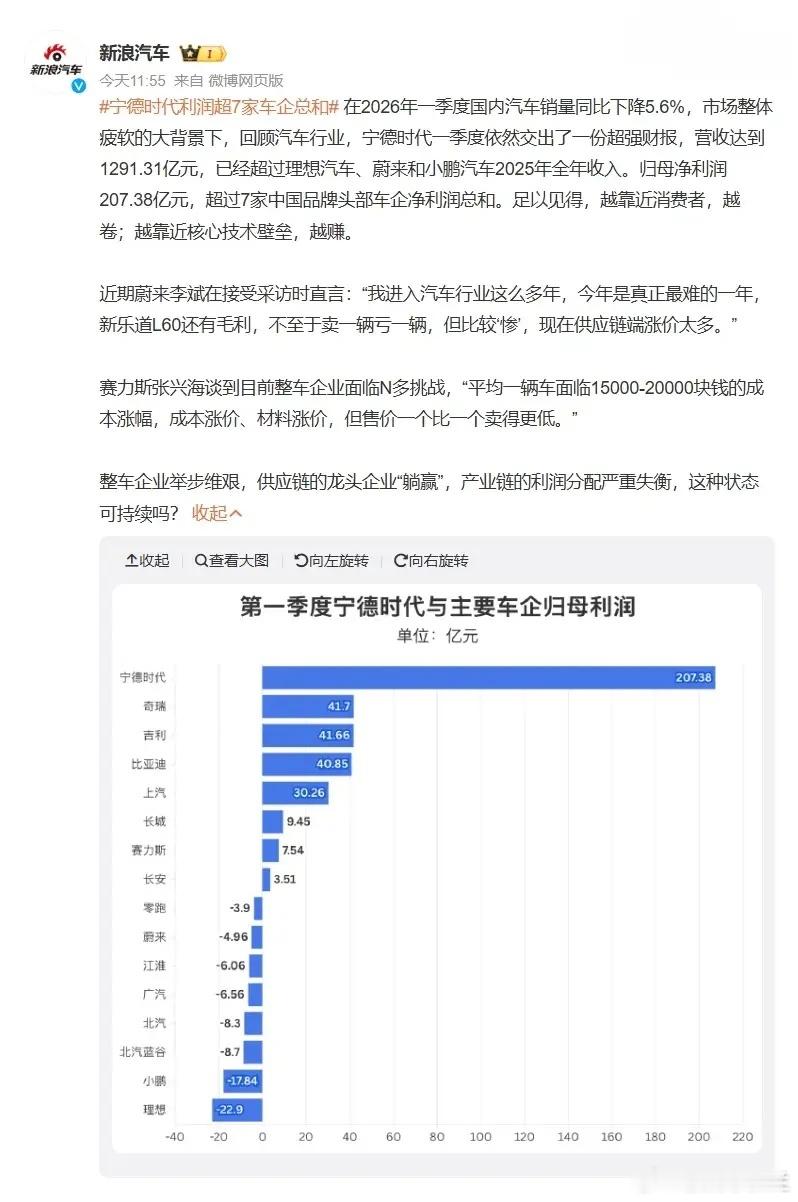

6月18日,“宁德时代利润 7家车企总和” 直接冲上微博热搜第一。一组财报数据摊开,反差格外刺眼:2026年一季度,宁德时代归母净利润207.38亿元,而奇瑞、吉利、比亚迪、上汽、长城、赛力斯、长安 7 家国内头部车企的净利润加起来,才约175亿元。

一家电池厂的单季利润,直接干赢了大半个中国车市。

图源网络

日均净赚2亿,创始人分红超多数车企全年利润这不是第一次出现如此悬殊的对比。

2025年全年,宁德时代净利润高达722亿元,同比增长42.28%,算下来日均净赚接近2亿元。这个数字,直接超过了当时已披露业绩的 13 家 A 股上市整车企业的利润总和。

销量是利润最硬的底气。去年全年,宁德时代锂离子电池总销量661GWh,同比增长39.16%,其中动力电池541GWh、储能电池121GWh,全球市占率稳居行业第一。庞大的规模摊薄了研发与制造成本,也让它在上下游产业链中握有极强的议价权。

更耐人寻味的是分红数据。2025年宁德时代累计现金分红约361亿元,刚好占全年归母净利润的 50%。创始人曾毓群凭借间接持有的22.45%股权,仅年度分红收益就有约81亿元 —— 这个金额,已经超过了绝大多数 A 股上市整车企业的全年净利润。

很多网友看完数据调侃:车企打价格战卷到飞起,最后全是给电池厂打工。话虽然直白,却精准戳中了新能源产业链的利润分配现状。

宁德时代能坐稳 “利润之王” 的位置,靠的从来不是运气,是三重垒起来的护城河。

第一是绝对的规模优势。全球第一的市占率意味着,它可以向上游锂矿、正极材料厂商压价采购,向下游输出标准化的电池方案,采购、制造、研发成本都能摊到极致。同等技术路线下,它的制造成本比二三线电池厂低一大截,规模越滚越大,护城河越筑越宽。

第二是技术与产能的提前卡位。从麒麟电池到凝聚态电池,从磷酸铁锂到高镍三元,它的技术路线几乎覆盖了所有车企的主流需求;产能更是提前铺向全国乃至全球,车企要保供、要降本、要高端化,大多绕不开这个选项。技术 + 产能的双重绑定,让它始终掌握着定价主动权。

第三是第二增长曲线的爆发。动力电池之外,储能业务正在成为新的利润引擎。当乘用车市场陷入存量内卷,储能市场还在高速扩容。两条腿走路的宁德时代,抗风险能力远比单一赛道的整车企业强得多。

一边是电池厂日进斗金,一边是整车厂在价格战里挣扎。这种 “上游赚走大头,下游薄利内卷” 的格局,也引发了大量关于利润分配失衡的讨论。

但硬币总有另一面。宁德时代的高利润,本质是技术和规模长期积累的结果,是市场竞争筛选出的龙头,而非靠垄断强取。而车企也从来不是被动挨打的角色,反制布局早就开始了。

比亚迪坚持电池全栈自研自产,从源头摆脱对外依赖,本身就是电池巨头;广汽、上汽等多家车企主动扶持第二、第三供应商,通过二供压价、分散供应风险;还有不少车企下场自研电池、自建产能,试图把核心环节的利润握在自己手里。

除此之外,中创新航、亿纬锂能、国轩高科等第二梯队电池厂也在加速追赶,拼命抢食市场份额。一家独大的格局虽未打破,但松动的迹象早已出现。

短期来看,宁德时代的龙头地位很难被撼动。技术、规模、成本三重壁垒,不是靠几家车企扶持二供就能快速击穿的。

但产业链的博弈永远不会停止。当车企越来越重视电池自主可控,当第二梯队厂商加速扩产追赶,当储能、海外市场打开新的战场,利润的天平总会慢慢找到新的平衡点。

这组扎眼的利润对比,其实也在提醒所有人:新能源汽车这场仗,最值钱的从来不是车标和销量,是藏在车底的核心技术。谁握住了产业链的核心环节,谁才是真正的赢家。