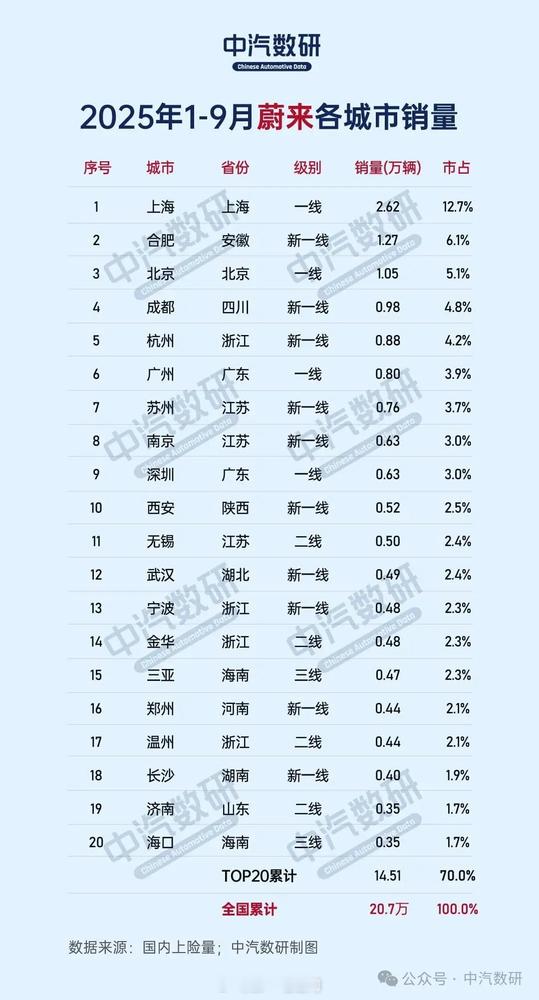

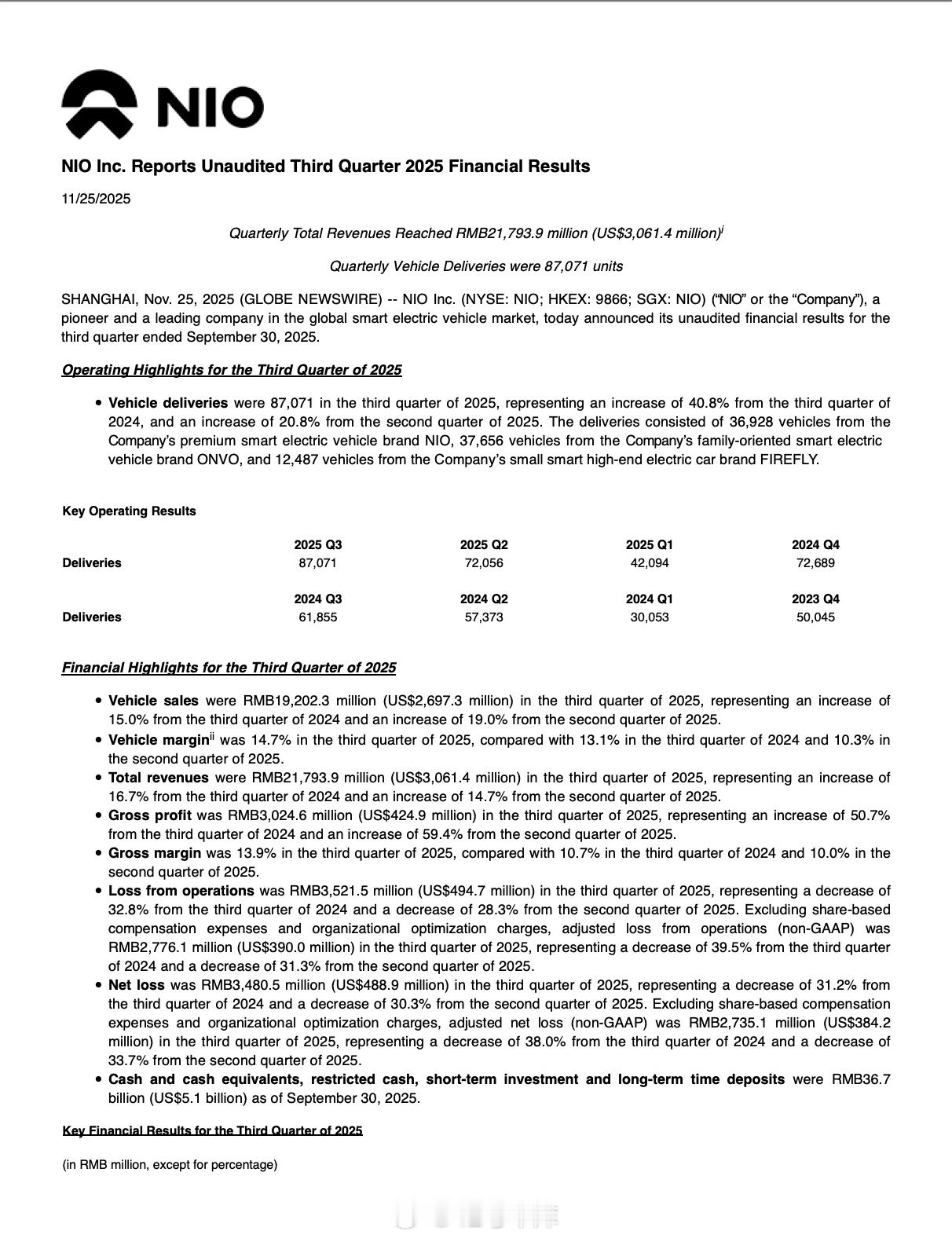

2025年第三季度蔚来NIO财报电话会,董买买记录版。这是一篇价值4万块的总结,我和昌老师为了电话会时不在飞机上,特意改了机票。仅代表个人观点,以IR信息为准,不代表任何企业内容发布;总体来看,相对于上个季度的波澜壮阔,本季度财报会更像是因为整体销量预期下降之后的小心谨慎。1、有信心在第四季度盈利,10月中旬置换补贴退坡后,对于影响还是比较大的,第四季度应该不会看到常见的“翘尾效应”,明年需求会受到影响,对于价格低一些车型,影响要大一些;2、蔚来品牌的高毛利成型,诸如ES8,订单强劲,库存深厚;虽然L90受到置换补贴退坡影响,整体毛利在预期范围内。3、毛利率三季度整车14.7%,高于预期,四季度应该可以实现18%左右整车毛利率,ES8本季度 毛利率会超过20%;4、Q4没有大的市场活动,三费控制保持计划下降,毛利总额不会受到太大影响(买买注:这样算,确实可以盈利)5、相信明年上半月某个月,可以做到单月销量5万(原本今年12月要实现),不会因此改变新车上市节奏,明年Q2有两款新车上市(ES9以及乐道L80??)、明年Q3(蔚来ES7??)有一款新车上市;6、明年对于购置税的兜底政策,要根据市场情况再说。目前只有ES8一款车,对于现在下单的,给购置税补贴计划(最高补贴1.5万元)7、今年1-10月,纯电增长超过增程,公司对于购置税退坡这件事,对于消费者影响已经基本被消化。8、研发费用每个季度在20亿左右,没有计划进一步缩减(买买注:太少的研发,会影响长期竞争力),公司的目标是提升研发效率,目前每个研发都需要立项(我猜是某种审批保证制度)9、SG&A的控制目标,约40亿 (买买:这不就明盘了么,四季度还是60多亿开支)10、明年经营目标是全年盈利(non-GAAP下),毛利率目标是20%,11、斌哥认为BEV,明年高端(30万以上)市场渗透率会快速增长12、希望“神玑NX9031”开放给行业使用,不仅仅是汽车行业,一些端侧,比如机器人也可以用上“神玑NX9301”;目前的合作并不是独家的(买买注:应该指的是最近爱芯元智半导体、豪威的合作)13、全新蔚来ES8毛利在20%,66两台车的毛利在三季度也达到了25%,55以及L60的毛利在三季度在15%-20%;14、明年一季度是淡季(过年,翘尾结束),销量相比今年第四季度会“有所调整”(买买:不如Q4),考虑到今年Q4没那么多补贴抢订单,以及ES8的存量订单,公司觉得跌幅会比今年第一季度比去年第四季度好很多;15、出海逐渐依靠合作伙伴销售车辆,近期的重点是销售萤火虫,萤火虫右舵、欧洲版已经开发好。萤火虫之后,乐道一些车型,也有进入全球市场计划。蔚来车型因为定价较高,反而需要更加耐心一点(买买:终于想通了,欧洲那自营店铺真可怕,不过,欧洲车主要买不到贵的NIO车型了)16、乐道正在开发20万以下的车型平台,长期来看,乐道需要10-30万区间卖车,这个市场是中国最大市场,大约每年销量在1500万台左右(买买:全国是3000万台的市场)17、研发方面在AI领域,AD/NOMI,会保证该有的强度,也会注意研发的效率,加上蔚来的群体智能数据闭环的体系,我们和同行相比,达到同样的效果需要的算力是更少的。(买买注:我有微词,现在AD都烂成什么样了,希望斌哥公关话术精准,自己对内能整顿问题)

![想不到这一对是真恩爱,老夫老妻撒起狗粮来不输年轻人。[呲牙笑]蔚来总裁老板李斌和](http://image.uczzd.cn/1192895385905802440.jpg?id=0)