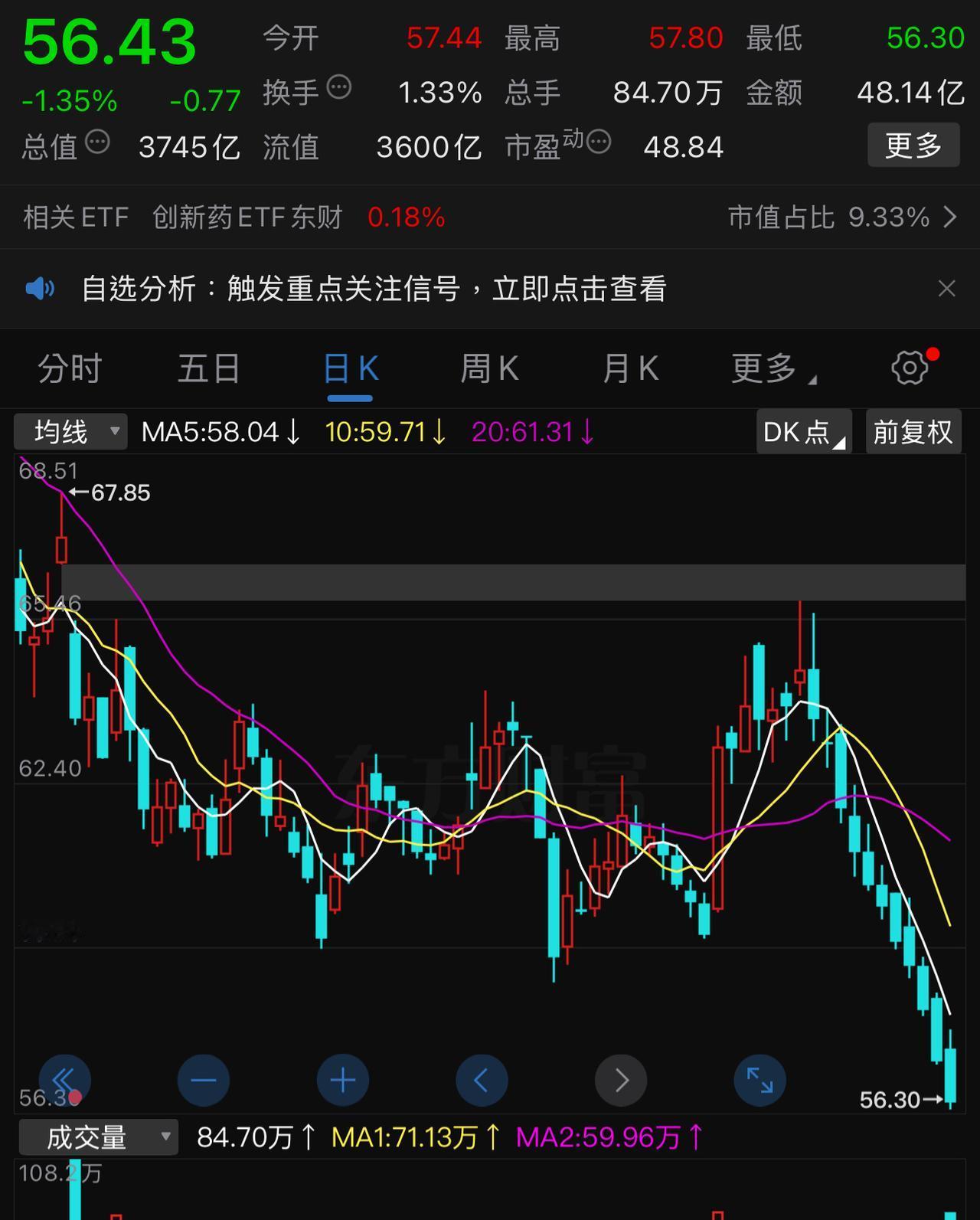

三安光电还真的涨了 1、该公司的核心是国内化合物半导体IDM龙头SiC全产业链加Mini MRcRoLED高端化在车规级数通、光通信等多个赛道成功卡位 - LED:向Mini/Micro LED、车用LED升级,进入苹果、三星、长安等供应链;植物照明芯片市占超50%。 - SiC:国内唯一全产业链IDM,湖南基地6英寸产能1.6万片/月,良率85%+;1200V SiC MOSFET批量供货理想、长城,安意法8英寸车规产线推进。 - GaN射频:国内唯一量产氮化镓射频芯片企业,5G基站/卫星通信市占领先。 - 光通信:400G光芯片国内市占35%,800G批量出货,1.6T完成开发送样,对接华为、中兴。 - LED:湖北/厦门基地高端产能爬坡,Mini/Micro LED 2026年6月达产。 - SiC:湖南二期6/8英寸兼容产线2026Q2投产,规划36万片/年(6英寸等效)。 - 射频/光通信:重庆安意法通线,扩充400G/800G光芯片产能。 - 核心客户:LED端三星、TCL、长安;SiC端理想、比亚迪、维谛、台达;光通信端华为、中兴;射频端三星、荣耀。 - 协同:LED提供现金流,SiC/GaN/光通信打开成长空间;拟收购Lumileds强化汽车照明与海外布局。 2、我们从机构的相关研究报告发现,2025年至2027年,该公司的每股收益分别为0.1元、0.25元和0.36元。那么以当前的股价16.77元,那么2025年至2027年它的市盈率的水平分别为166倍,66倍和45倍。其中在2027年它的利润的增速大约在40%,那么2027年它的市盈率的水平大约在45也就是说当前的股价已经反映了2027年它每股收益0.36元和它的业绩的增长情况您当前的股价是一个合理的状态,因为我们投资投的是未来,通常情况下当前的股价反反映未来两年的利润水平 关注牛小伍

未来大概率可以经营100年的企业,值得收藏!1. 藏格矿业(盐湖提锂龙

【4评论】【247点赞】