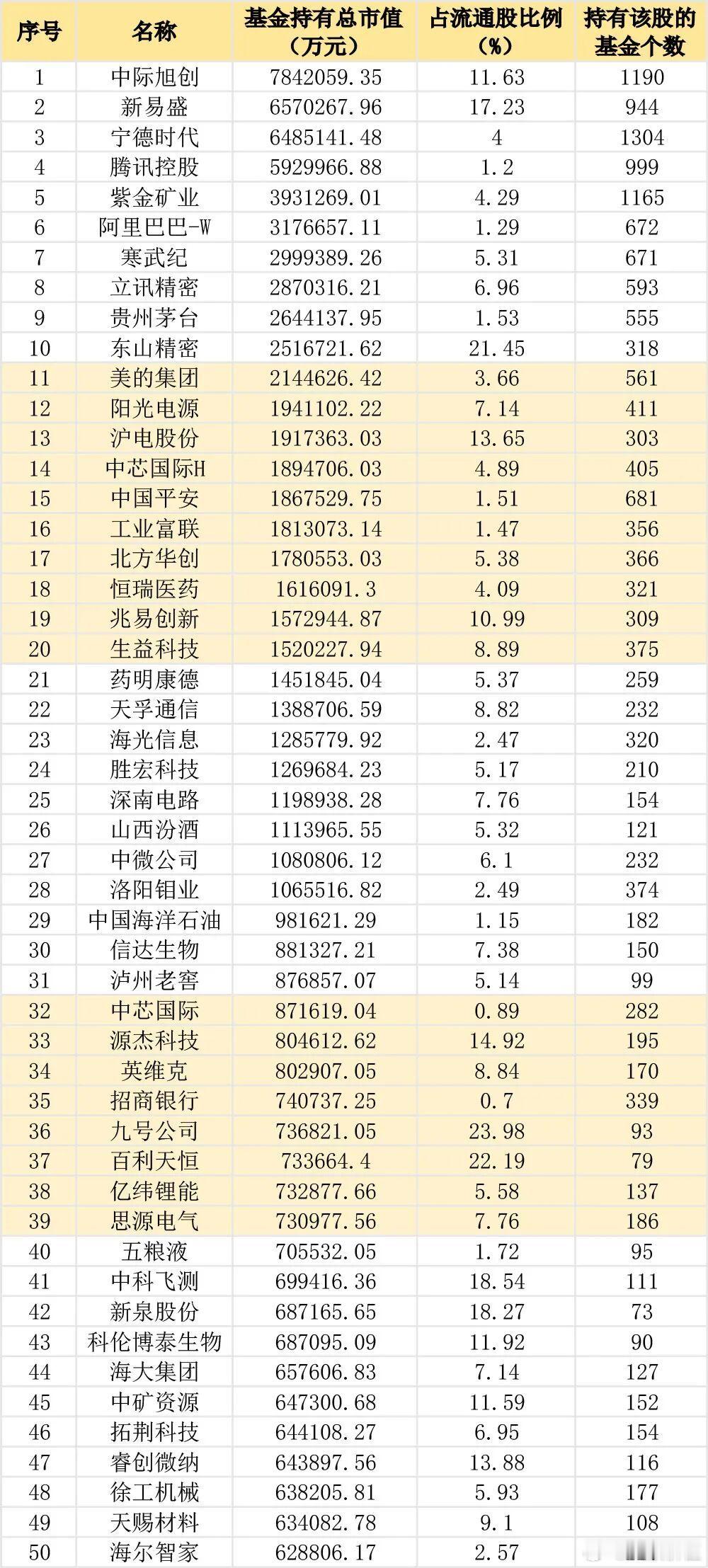

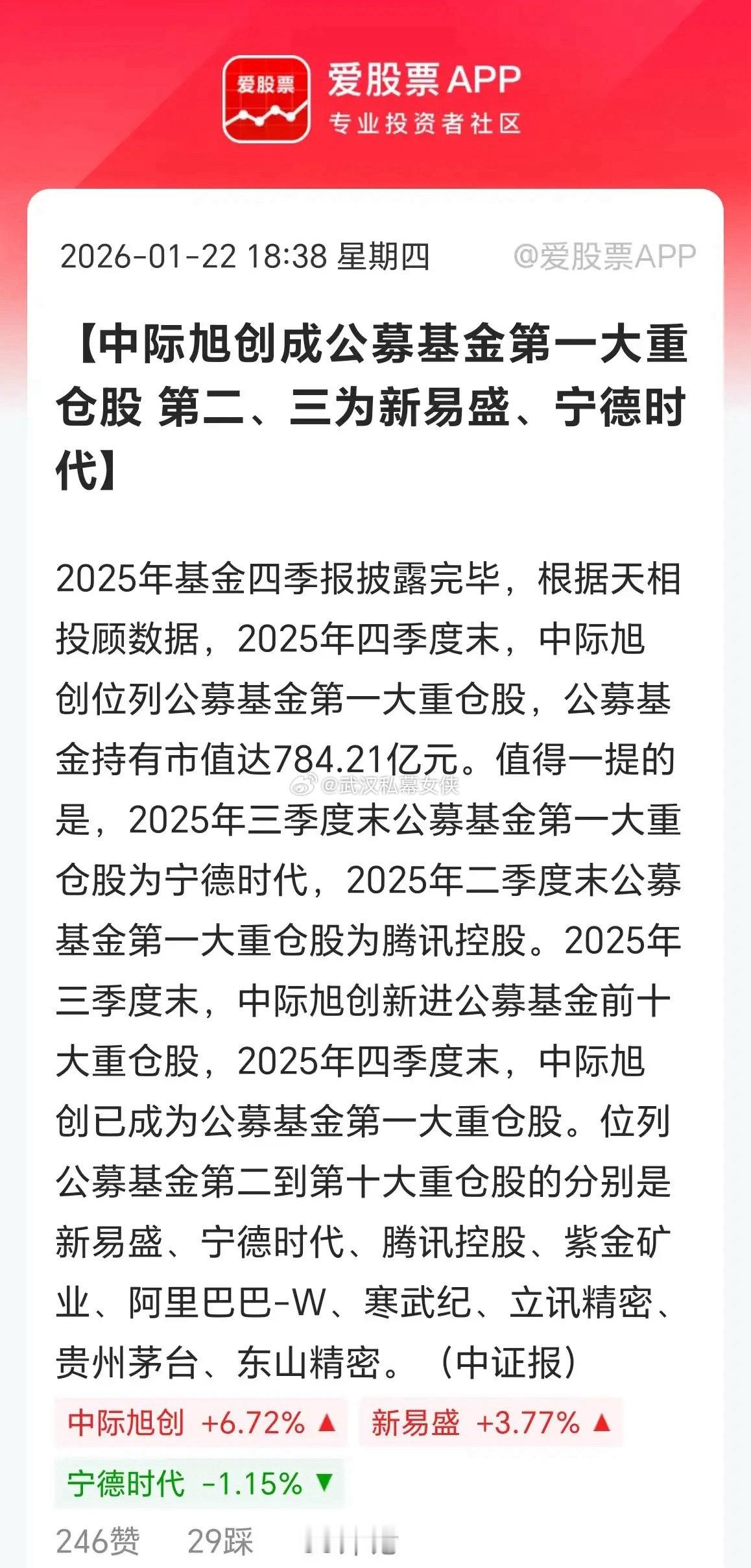

中际旭创CPO绝对的龙头公募基金第一重仓股 1、核心定位与业务 - 主营:高速光模块(800G/1.6T为主,占营收超97%),应用于云数据中心、电信网络、AI算力集群 。(关注牛小伍) - 客户:深度绑定英伟达、谷歌、微软、Meta等,境外收入占比约86%(2025上半年)。 - 产能:珠海+泰国双基地,订单交付周期约21天,泰国基地支撑北美快速交付。 关键数据与业绩 - 2025前三季度:营收250.05亿元(同比+85.4%),归母净利润71.32亿元(同比+125.5%),毛利率约38%。 - 机构一致预期(2026-01-28):全年归母净利润约95-102亿元,同比+108%-124%;核心驱动为800G持续放量、1.6T贡献增量 。 - 公募持仓(2025-12-31):总市值约1621.42亿元,持股2.66亿股,为公募全市场第二大重仓股。 核心竞争优势 1. 技术壁垒:硅光芯片良率95%,1.6T硅光模块通过英伟达认证并小批量交付,成本较传统降30%;前瞻布局3.2T/CPO,预计2026年试产。 2. 产品领先:800G全球市占率超30%;1.6T 2025年Q2起量产,2026年有望成主力;硅光渗透率提升带动毛利率上行。 3. 客户与产能:绑定全球顶级云厂商,客户粘性强;全球产能规模领先,交付周期与响应速度优于同行。 2、我们从最新一期研究报告,可以发现2025年到2027年,它的净利润分别为105亿,268亿和344亿2026年,它的净利润的增速将达到160%2027年它的净利润增速也能达到35%那么未来两年是该公司利润爆发的年份2025年至2027年,它的市盈率的水平分别为60倍25倍和18倍那很显然随着净利润大幅度的增长,它的估值水平便迅速的降低股票投资投的是未来,当前的股价应该反映2027年它的收益情况,所以如果按照2027年,它的市盈率的水平只有18倍,但是当年的利润的增速能达到35%,很显然当前的股价还有上行的空间 关注牛小伍