[太阳]阿里利润几乎“清零”,马云为何丝毫不慌?利润只剩8600万,阿里交出了史上最难看的一份季度成绩单,可股价偏偏大涨8%。马云不但不慌,还在背后笑出了声。原来所谓的亏损,竟是他最狠的一招好棋。

5月13日,阿里巴巴发布了2026财年第四季度及全年财报。数据显示,2026年第一季度,阿里经调整EBITA同比暴跌84%至51.02亿元,自由现金流更是净流出173亿元。单季度经营利润从上年同期的284.65亿元直接转为亏损8.48亿元。

但最扎眼的数字还不是这些,剔除投资收益、股权激励、减值等项目后,非公认会计准则净利润仅剩8600万元,同比下降几乎100%。

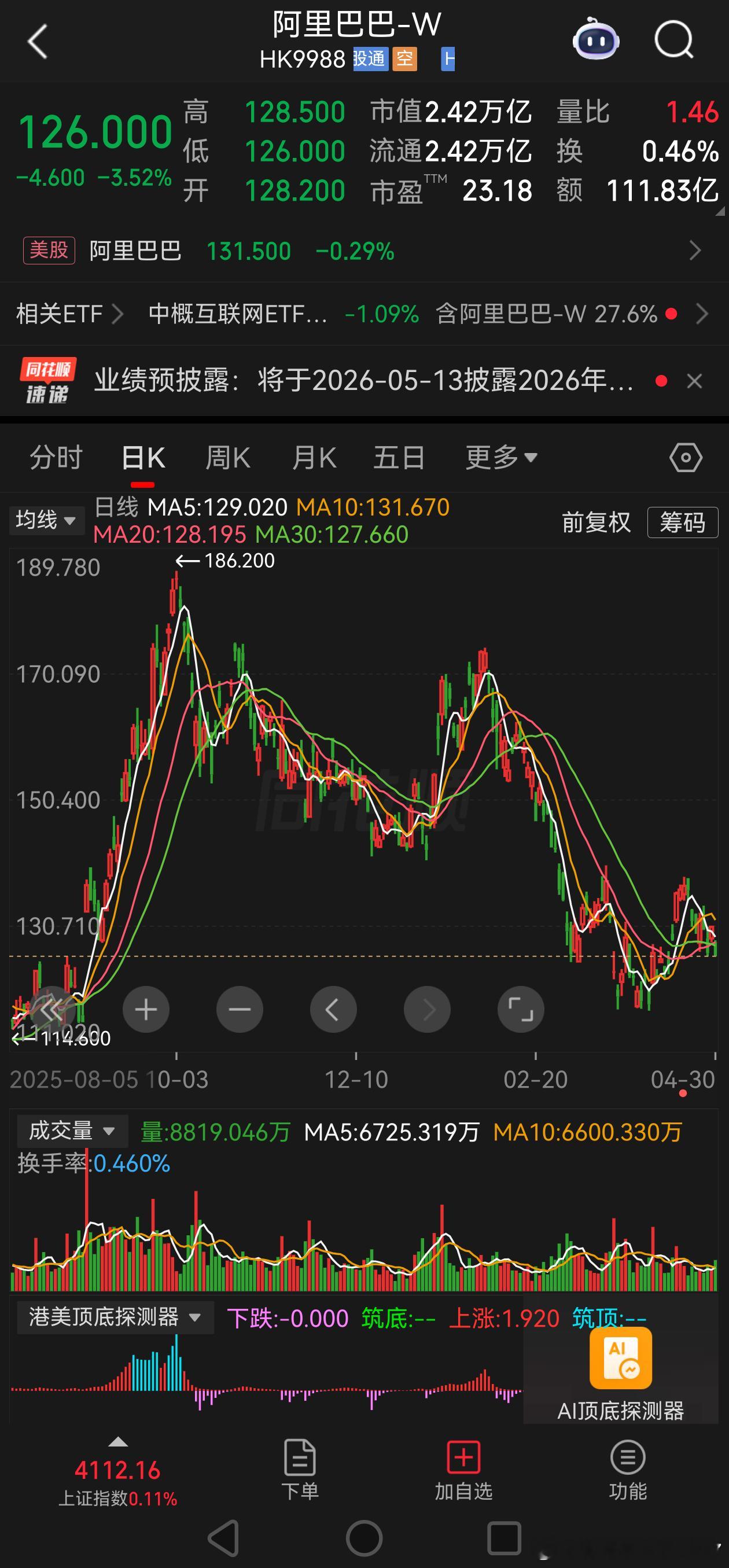

如果只看这几个数字,很多人可能会说阿里完蛋了。可市场给的答案恰恰相反。财报发布当晚,美股阿里巴巴盘前一度跌4%,电话会议开完直接翻红,收盘大涨8.15%,报145.81美元。第二天港股开盘,阿里巴巴-W一度飙涨8%,带领整个港股互联网板块走强。

净利润暴跌到几乎清零,股价反而大涨,这笔账怎么算的,得把利润的去向一笔笔理清楚。

8600万这个数字,不意味着阿里做不出来生意。它反映的是阿里主动投入的选择。阿里把利润花在了三个方向:AI基础设施的巨额投入、即时零售市场的价格战补贴、以及用户体验的提升。

这三项投入,正好对应了阿里的三重战略布局。阿里管理层在财报中说得非常直接:战略投入持续转化为业务增长,未来不会放缓AI投资脚步,将坚定把握未来两年的关键机会窗口。

那阿里到底把钱砸到了哪里呢?数据出来的时候,所有人都不吭声了。一季度,云智能集团收入416.26亿元,同比增长38%,其中面向外部客户的收入增速加快至40%,创下九个季度最快增速。AI相关产品收入达到89.71亿元,连续第十一个季度实现三位数同比增长,占云外部商业化收入的比例首次突破30%。

这组数字的意义不在于钱多钱少,而在于阿里AI商业化已经跑通,正式进入了正向的规模商业化回报周期。

下一步的预期才是最让华尔街兴奋的地方。阿里CEO吴泳铭在财报电话会上给出的指引相当明确:6月份季度,AI模型与应用服务年化经常性收入将突破100亿元,年底前突破300亿元。这部分收入的高利润率优势会逐渐凸显,成为未来收入健康、高质量的增长支柱。

预计未来一年,AI相关产品收入占比将突破50%,成为阿里云收入增长的主要引擎。从占云收入的30%到预计突破50%,只用了不到一年,这种爆发速度让市场愿意给阿里时间。

在未来三年到五年的需求情景下,阿里大量投入的AI数据中心建设,其投资回报是非常确定的。管理层将这种确定性归功于一条简单的商业逻辑,每一张AI算力卡都有客户在用,没有一张是闲置的。只要AI真正帮助企业降本增效,企业就会持续付费,这个需求几乎是无限的。

与此对应的,阿里给出了远超出市场预期的资本支出指引。为了满足庞大的AI需求,阿里未来的资本支出将超过原计划的3800亿元。对标大模型爆发前的2022年,未来要建的数据中心规模对比2022年是一个十倍以上的增长。

从2022到2026,从算力躺平到算力狂奔,阿里用四年时间走完了一条别人可能十年都跑不完的路。平头哥自研GPU芯片已实现规模化量产,60%以上的算力已服务于外部商业化客户。中国唯一能大规模提供自研AI芯片的AI云服务商,这一身份让阿里在算力供应链上具备了完全的自主权。

有意思的是,就在财报发布的同一天,阿里还宣布派发2026财年年度定期现金股息,股息总额约25亿美元。又是暴跌利润,又是大方分红,这套组合拳是在告诉资本市场:我的现金流没问题,我对未来有信心,亏损是我自己选择走的路,不是没钱了才跌的。

从估值的角度看,阿里正在经历一场根本性的逻辑切换。过去资本市场看阿里,看的是电商客户管理收入增长了多少,看的是国际零售增速,看的是本地生活何时盈利。但现在,资本开始用AI估值框架来给阿里重新定价。

AI业务ARR年底冲刺300亿元,自研GPU芯片规模化量产,大模型在推理和编程领域处于行业领先地位,全栈AI能力构成了坚实的护城河。市场不再关注短期利润数字,转而关注AI在各业务线的渗透率和商业化落地速度。

华尔街有句老话:市场奖励增长,惩罚平庸。阿里这次的净利润暴跌恰恰向市场传递了一个信号,它在主动清空利润表,用当下的价格换取未来的行业话语权。

成功的公司会用利润换时间、换赛道,而失败的公司只会守着手里的利润坐吃山空。阿里显然选择了前者。

所以马云为什么丝毫不慌?答案很简单,因为这8600万不是利润的终点,而是一个新增长周期的起点。他不是没赚到钱,而是把赚到的钱全部砸进了AI这条新赛道。

![阿里巴巴:当下的问题与未来。[呲牙笑]先上结论:当下的问题是天猫和电商,开始失](http://image.uczzd.cn/8732651814803598418.jpg?id=0)