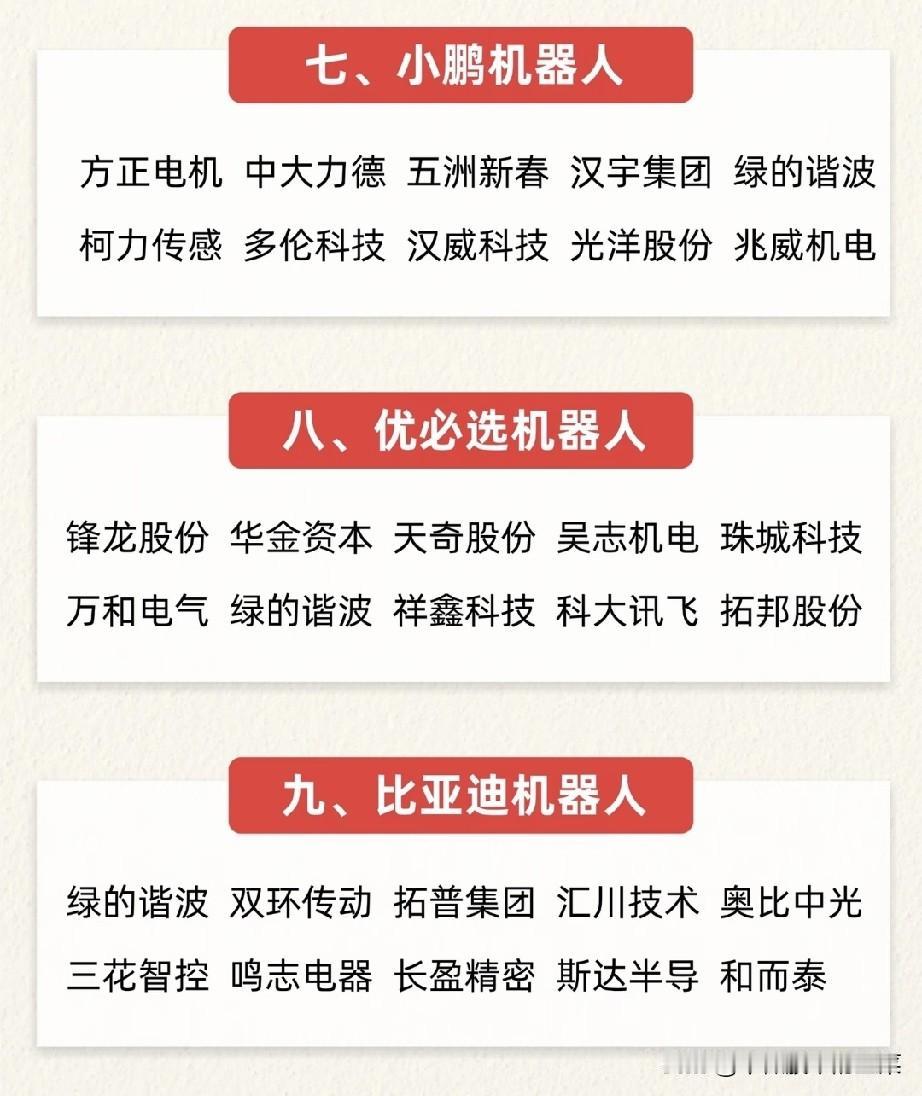

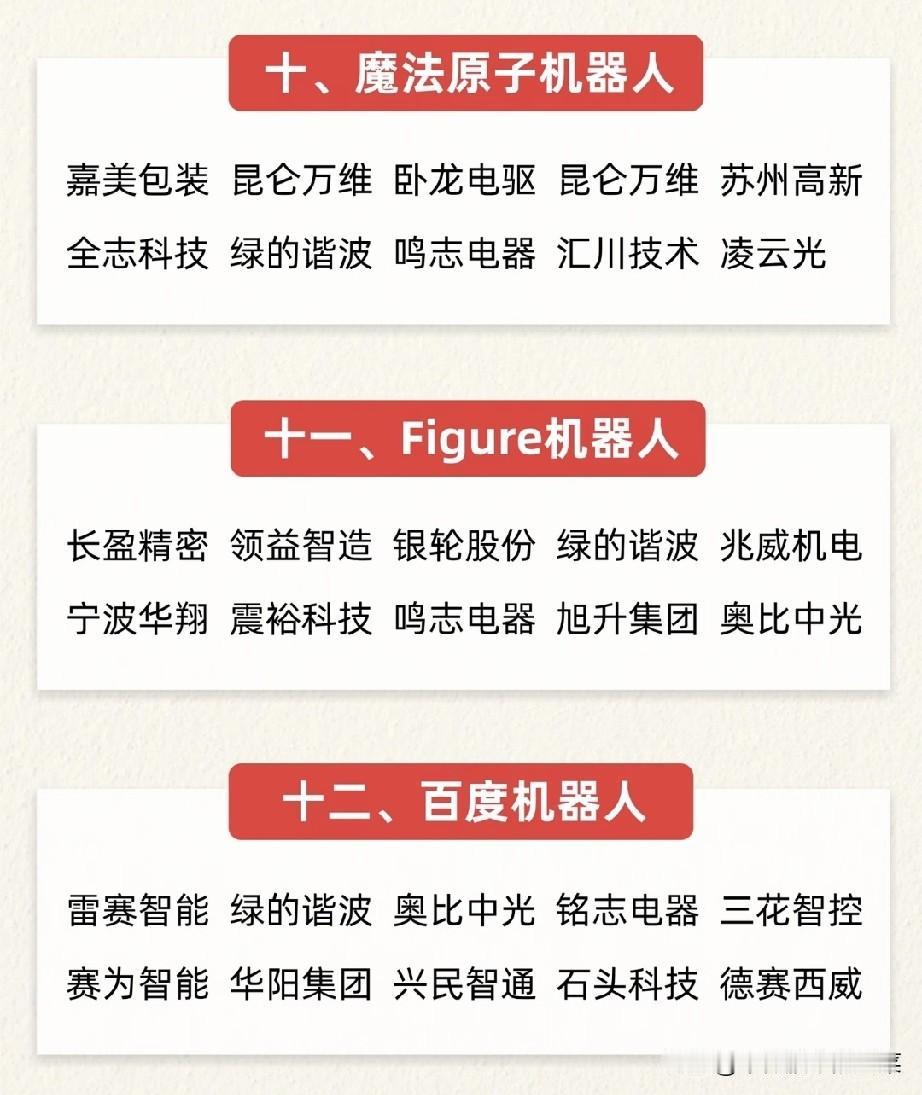

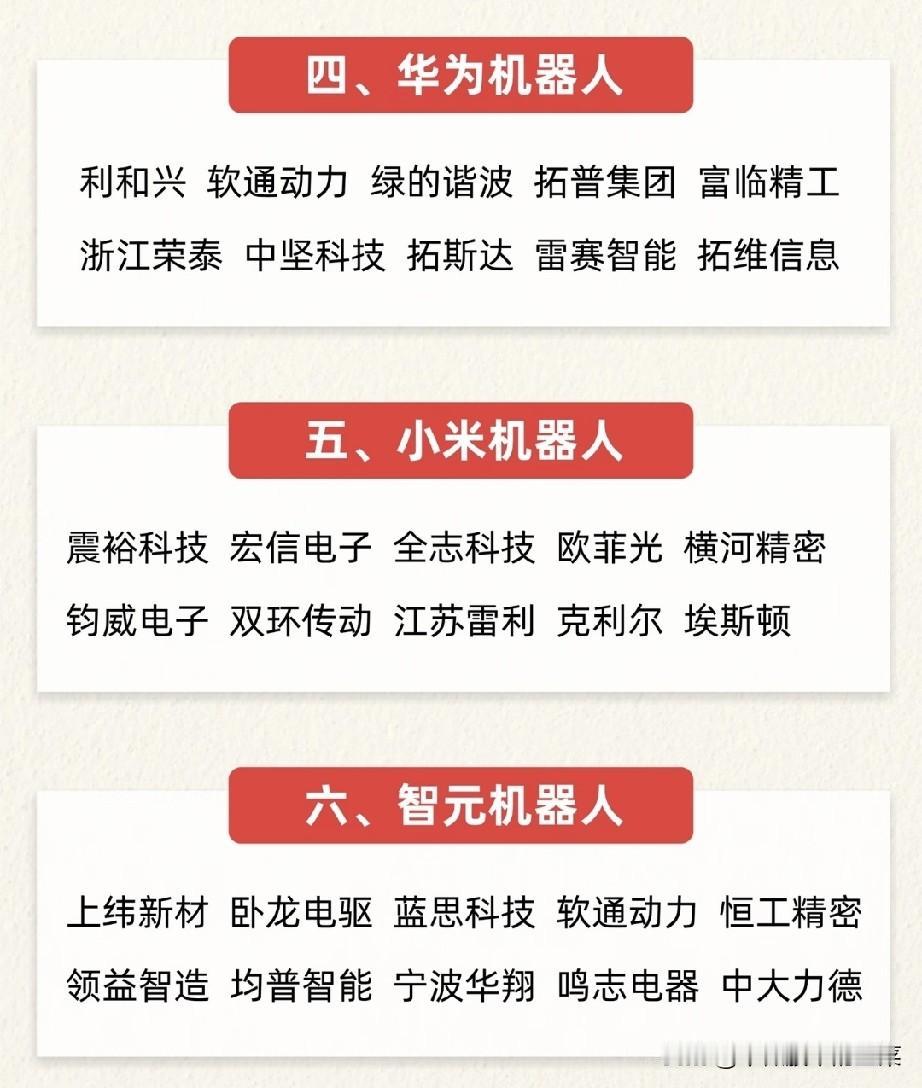

十二大人形机器人派系浮出水面,中报行情里,产业逻辑远比题材炒作更长久

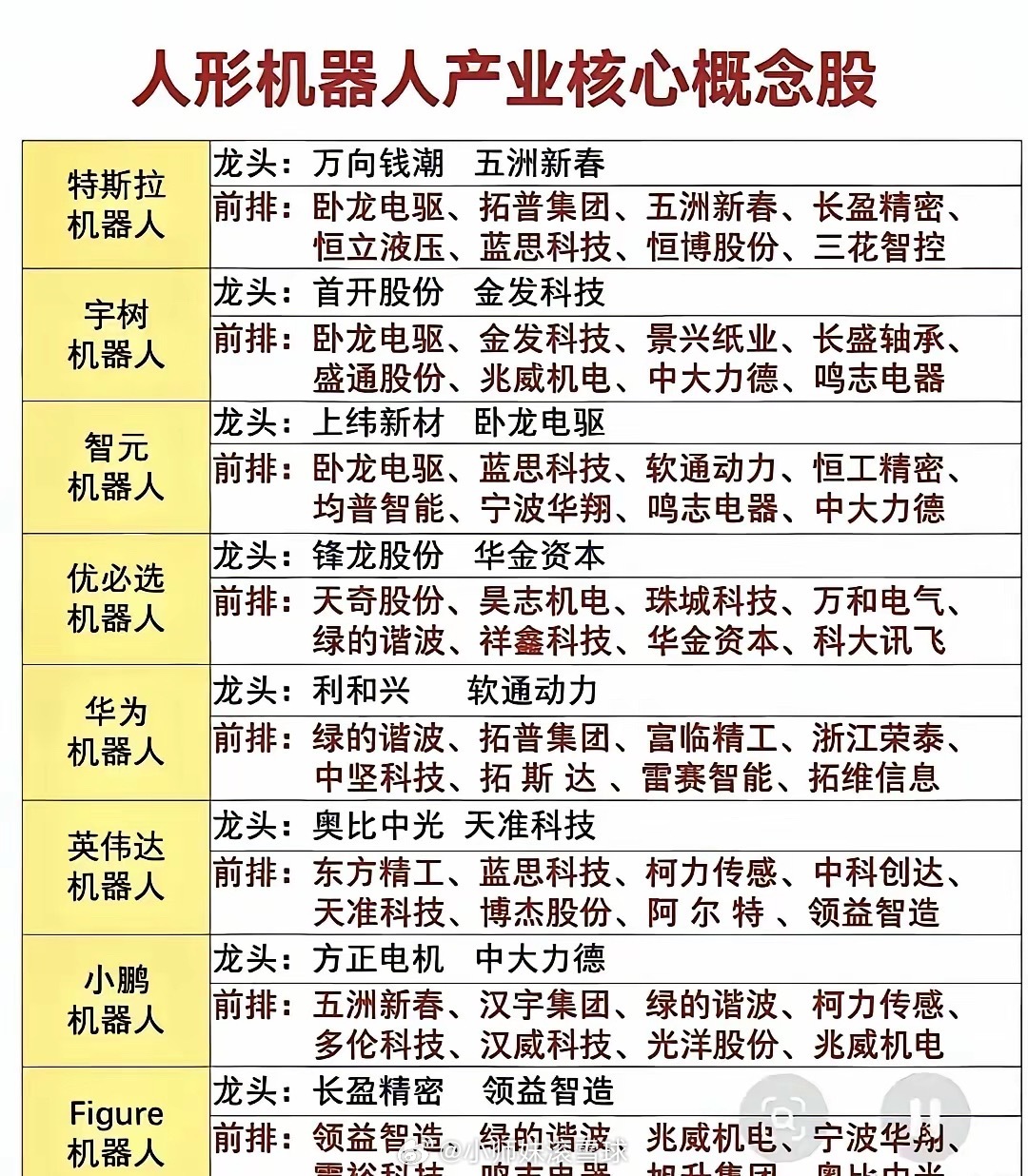

随着AI从大模型走向实体落地,人形机器人已经从往年的题材概念,逐步迈入量产测试的实质性阶段。近期一份涵盖十二大整机阵营的供应链名单完整出炉,宇树、特斯拉、英伟达、华为、小米、比亚迪、百度等全线布局,整个产业正在悄然完成分层洗牌,也是七月中报行情里暗藏的一条主线。

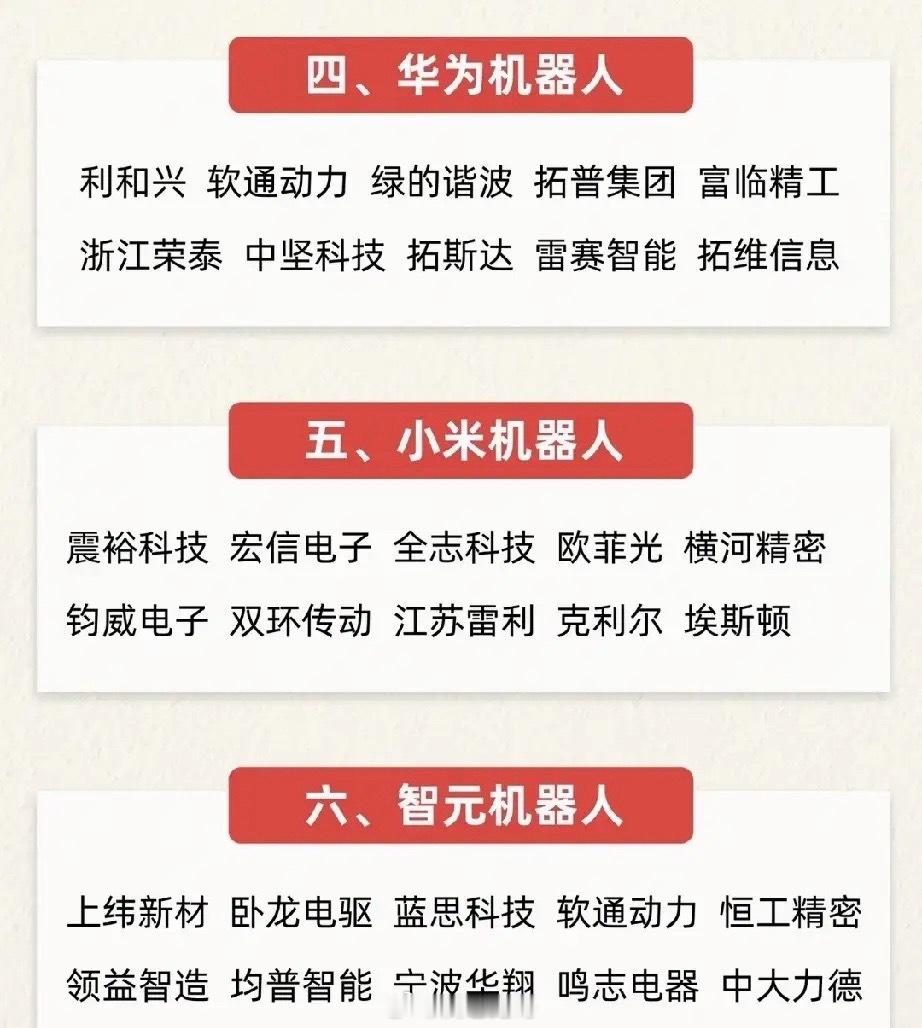

梳理十二家机器人整机供应链不难发现,整个行业有着十分鲜明的特点:绝大多数标的并非单一绑定某一家企业,谐波减速器、伺服电机、力控传感器、精密结构件成为贯穿所有派系的通用刚需。绿的谐波、卧龙电驱、中大力德、鸣志电器、拓普集团反复出现在各家供应商名单之中,足以说明核心零部件才是人形机器人整条产业链的护城河,下游整机厂商可以百花齐放,但上游核心部件永远处于供不应求的格局。

十二个派系的路线分化,也决定了后续业绩兑现的节奏。特斯拉、Figure、宇树偏向工业落地,更加看重负载能力和长时间稳定运行,对液压执行器、高刚性减速器需求更大;英伟达、华为主打AI物理端落地,侧重传感器、运动控制器;小鹏、小米、比亚迪扎根消费场景,更加压缩成本,优先布局轻量化关节。优必选作为商业化走在最前列的厂商,已经率先拿到万台级别批量订单,也是行业第一个兑现业绩增量的方向。

过去很长一段时间,机器人板块常年处于纯题材炒作,股价波动极大,很多标的没有订单支撑,每逢市场震荡就会率先回落。但进入二季度之后,各家整机企业陆续进入工厂实地测试、小批量铺货阶段,产业拐点已经悄然到来。七月的中报披露周期,将会是机器人板块的分水岭,有无真实订单、是否进入头部供应链、营收增量能否兑现,将会直接决定个股后续的走势。

市场很容易陷入一个误区,把所有机器人标的混为一谈。整条产业链的景气度有着清晰的优先级:精密减速器稳居第一位,其次是伺服执行单元、六维力传感器,最后才是结构代工和低端外协加工。没有核心技术、单纯依靠概念蹭热点的标的,会在中报周期里慢慢被资金抛弃,而深度绑定多家头部整机厂、能够持续拿到长协订单的零部件企业,会走出独立于大盘的结构性行情。

本轮科技赛道出现阶段性分歧之后,资金正在从高位的算力板块,逐步向实体硬件赛道切换。人形机器人作为AI产业唯一能够落地实体经济的方向,中长期产业空间足够庞大。短期不要盲目追涨短线情绪品种,等到中报业绩逐步落地,资金会重新聚焦有产业壁垒、订单确定性强的核心零部件。题材只会炒作一时,产业落地,才是贯穿下半年的长期主线。