120 天赚 3900 亿,人类历史最赚钱公司新纪录,不再属于英伟达,而属于三星。超越的不是一个英伟达,而是 7 个腾讯、84 个小米、115 个百度

不少人还停留在英伟达靠着 AI 显卡横扫全球、单季利润无人能敌的固有印象里,谁也没料到短短三个月,行业格局直接迎来大反转,一份业绩预告直接改写全球企业盈利排行榜,把长期霸占榜首的英伟达挤下神坛。

7 月上旬三星对外放出完整季度经营数据,覆盖整整一百二十天的第二季度,营业利润折算人民币接近三千九百亿元,这个数字一经流出,立刻搅动全球科技与金融市场。

在此之前,英伟达交出的单季五百多亿美元利润,一直被市场认定是人类企业单期盈利天花板,所有机构都判断短期内不会有企业能够突破,存储芯片行业此前常年亏损,更是被认为不可能追上算力芯片的盈利规模,三星这次直接打破所有人的预判。

很多人对三千九百亿元没有直观概念,拿国内大众熟知的科技企业横向对比就能看懂差距。

拿各家最新一季财报净利润作为参照,三星这一百二十天赚到的钱,等同于七家腾讯同期盈利相加,换算成小米的规模,足足八十四家小米一季度的利润总和,放到百度身上,更是达到一百一十五个百度的体量。

国内常年稳居盈利前列的工商银行,完整一年净利润也仅三千多亿,三星只用一个季度,盈利规模就超过国有大行全年水平,这种赚钱速度放在全球商业历史里都十分罕见。

这份夸张利润并非手机、电视等消费电子业务贡献,拆分内部营收结构就能发现,半导体板块撑起接近九成五的利润,手机、屏幕、家电等业务只占极小份额,核心增长点全部落在存储芯片赛道。

前两年存储行业还深陷低谷,三星曾经单季度亏损上千亿,整个行业集体削减生产线、放缓设备采购,主动压缩产能消化市场过剩库存,市场供给持续收紧,刚好撞上全球 AI 产业爆发带来的海量存储需求。

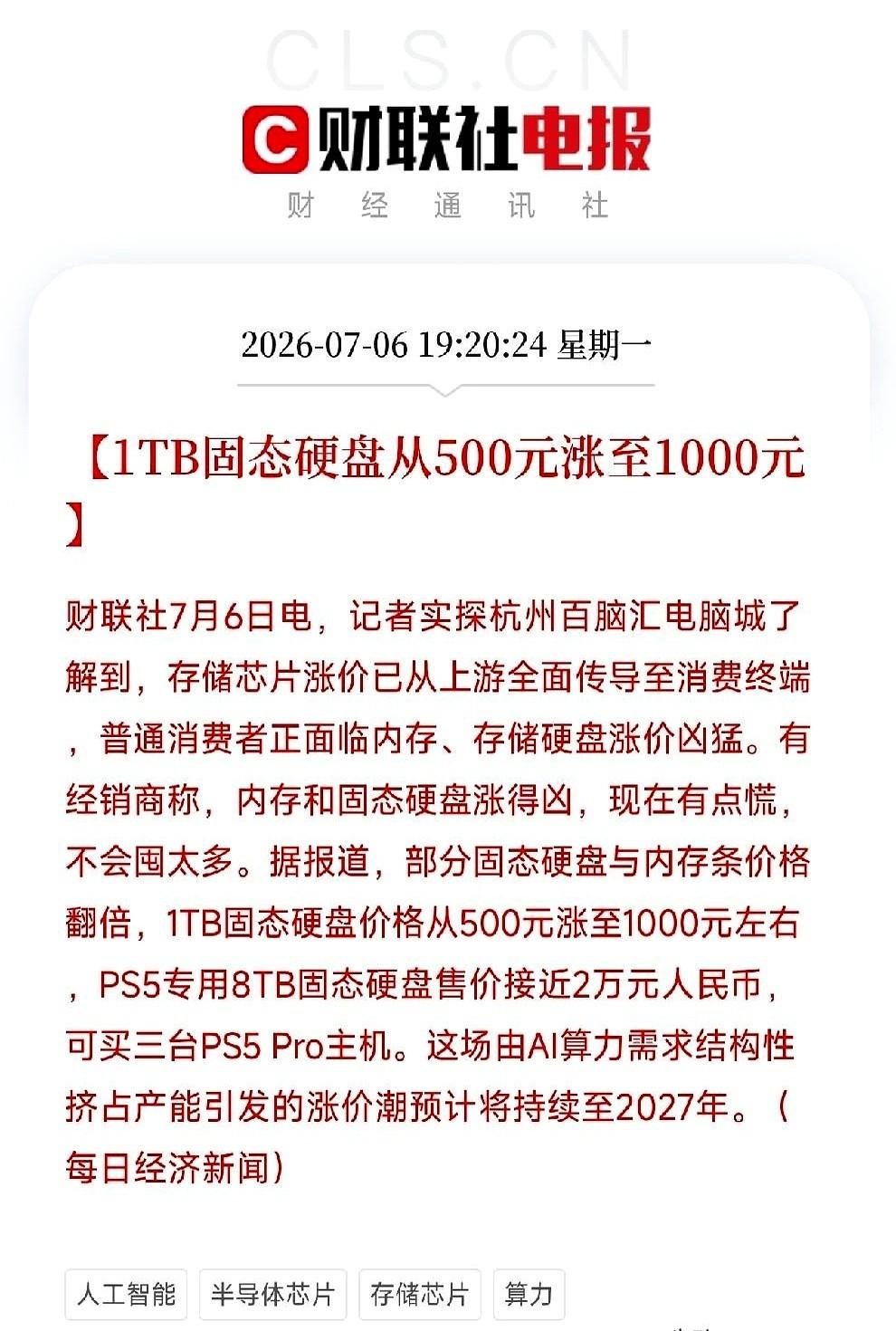

各大科技企业搭建大模型、扩建 AI 服务器机房,每一台算力设备都需要大量高端 HBM 高带宽内存支撑运算,传统电脑、手机使用的普通 DRAM、NAND 闪存同步出现供应缺口,芯片价格连续多个季度大幅上调,部分高端存储产品现货价格涨幅突破三倍。

三星手握全球过半高端存储产能,HBM 订单已经排到两年后,客户只能提前预付定金锁定产能,量价同步上涨直接推高企业盈利空间,毛利率一度超过以高利润著称的英伟达。

不少人会疑惑,英伟达靠着 AI 显卡垄断算力市场,为什么盈利反而被存储厂商反超?核心在于产业分工的底层逻辑发生变化。

过去大家默认显卡是 AI 产业核心,可随着大模型参数持续扩容,数据存储承载能力直接决定模型训练效率,缺少配套存储芯片,再高端的显卡也无法发挥性能。

全球存储市场长期被三家企业把控,三星占据绝对主导地位,行业集中程度远高于显卡赛道,厂商拥有更强定价权,下游数据中心、科技企业没有太多替代选择,只能接受持续涨价的芯片采购价。

有意思的是,三星交出史上最强盈利成绩单当天,自身股价反而出现小幅回落,不少海外投行同步下调后续业绩预期。

机构给出的判断很直白,本轮存储涨价带来的利润增速已经抵达顶峰,接下来新的产能会逐步投放市场,芯片涨价幅度会持续收窄,市场很难再复刻本季度这种爆发式盈利。

存储行业本身具备极强周期性,历史上多次上演暴涨之后快速回落的行情,前几年巨额亏损的记忆还没过去,资本不敢长期高估当下的高景气周期。

反观英伟达,虽然这次单季利润被三星超越,但显卡赛道的长期竞争力依旧稳固,两者赚钱逻辑完全不同。

英伟达依靠自主芯片架构、软件生态构筑壁垒,客户更换供应商成本极高;三星依靠存储芯片供需缺口赚取超额利润,一旦产能释放、需求降温,利润会快速收缩,两种商业模式的抗风险能力存在明显差距。

放到国内科技产业层面,这份财报也能看出明显短板。国内企业在消费电子、互联网服务领域站稳脚跟,可高端存储芯片产能、先进存储制造工艺长期依赖海外厂商,AI 产业高速发展之下,存储芯片的供给短板会持续凸显。

互联网大厂、手机厂商每年需要投入巨额资金采购海外存储产品,行业利润大量流向海外芯片企业,想要改变这种局面,存储芯片自主研发与产能建设还有很长一段路要走。

一百二十天三千九百亿的盈利纪录,本质是 AI 时代下细分赛道供需失衡催生的短期红利,不代表三星能长期守住全球最赚钱企业的位置,却清晰揭示出当下科技产业的核心变化:AI 竞争不再只比拼显卡算力,存储芯片已经成为决定产业利润分配的关键赛道。

资本永远追逐短期暴利,但长期产业竞争拼的是技术自主与稳定供给。三星靠周期红利短暂登顶,英伟达依靠生态稳住基本盘,国内科技企业又该如何补齐存储芯片这块关键短板,才能在 AI 浪潮里分到更多利润,这或许是所有从业者需要认真思考的问题。

评论列表