终于轮到我们说不!中国芯片反制王牌打出,日本巨头慌了。

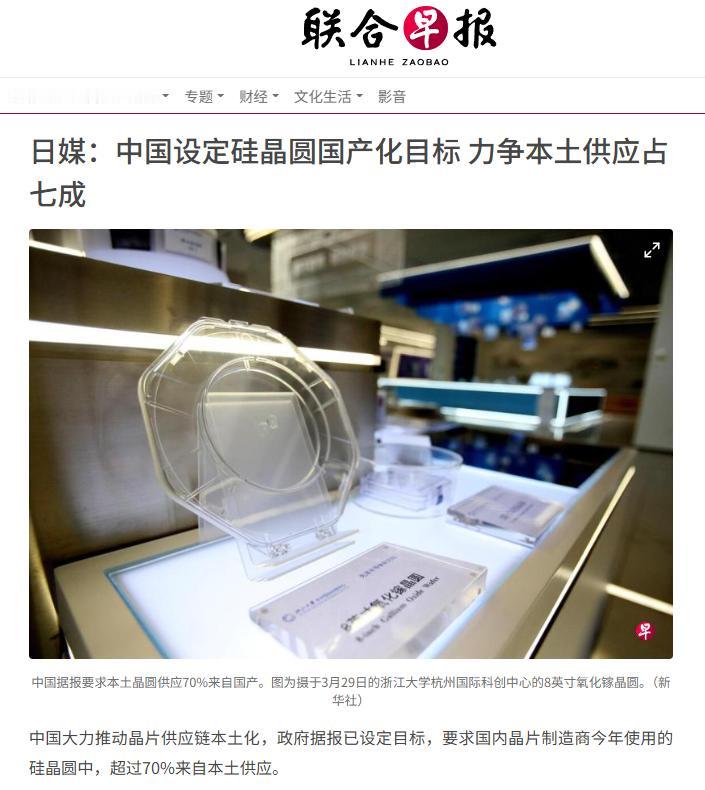

5 月 11 日,全球半导体行业迎来大地震。中国给所有芯片厂划下铁规矩:到 2026 年底,12 英寸硅晶圆本土采购占比必须突破 70%,海外厂商只能分食剩下不到三成的市场。美日荷垄断多年的芯片地基,终于要被我们彻底打破了!

很多人可能不清楚硅晶圆是干什么的。用最简单的话说,它就是芯片的地基。

你手机里的处理器、电脑里的内存条、汽车里的控制芯片,都是从这张圆圆薄薄的硅片上“刻”出来的。没有晶圆,再厉害的芯片设计也只是一张图纸,落不了地。

过去这些年,美日荷联手卡我们的脖子,光刻机不让卖,高端芯片不让供,甚至连芯片设计软件都要断。我们吃了太多被人拿捏的苦头。但这次不一样了,我们在最基础的芯片材料上,直接给整个行业立下了新规矩。

为什么说这张牌打得又狠又准?因为硅晶圆这个领域,长期以来就是日本企业说了算。

日本信越化学和胜高两家公司,联手拿走了全球超过一半的市场。但情况正在发生剧烈变化。

就在短短五年前,中国企业在全球硅晶圆产能中的占比只有区区3%,说白了就是可有可无。到了2025年,这个数字已经飙升到了28%,翻了将近十倍。

再看自给率。伯恩斯坦研究公司的数据显示,到2025年,中国12英寸硅晶圆的自给率已经达到了五成左右。

如果只看本土芯片制造商的采购需求,不含三星、台积电、SK海力士这些在中国设厂的外资企业,12英寸自给率实际上已经超过五成,8英寸硅晶圆的自给率更是高达八成。

这说明什么?说明我们定下七成本土供应的目标,不是拍脑袋吹牛,而是有实实在在的产业底气。

这股底气从哪来?靠的是国内一批硅晶圆企业玩命扩产。

西安奕斯伟材料科技是这轮冲锋的主力,计划到2026年把12英寸硅晶圆的月产能拉到120万片,光这一家就能满足国内大约四成的需求。

沪硅产业2026年12英寸月产能已经达到65万片,远期目标是2027年月产200万片,冲击全球前三。

TCL中环、杭州立昂微也没闲着,都在同步上产能。说白了,就是趁对手还在犹豫的时候,我们自己先把摊子铺开、把产能拉满。

更让对手坐不住的是价格。一个在国内卖外国硅片的经销商说了句大实话:全球12英寸硅片通常卖60到80美元一片,但中国厂商直接干到了40美元甚至更低,这个价格已经比大多数国际大厂的生产成本还低。

这不是什么魔法,而是中国制造一贯的打法——先上规模,再压成本,然后用价格优势抢占市场。

而且这事不只是价格问题。国内芯片大厂中芯国际,已经要求自己的芯片设计客户必须同意在生产中使用国产硅晶圆。

显示面板巨头京东方也在敦促自己的芯片供应商换用国产货。从晶圆厂到终端厂商,整条产业链都在用脚投票,这才是七成目标能真正落地的关键。

我们为什么在这个时候出这手牌?看看外面的形势就明白了。

就在上个月底,美国众议院外交事务委员会又推进了一个叫MATCH法案的新东西,要把DUV光刻机等关键设备的出口彻底堵死,还把中芯国际、长江存储、华为等中国企业列入全面限制名单,连设备维护和技术支持都不许提供。

打了这么多年交道,美国人还是那套老办法——自己搞不定就拉上盟友一起围堵,荷兰、日本都被拽上了同一辆战车。

但我们早就不是当年那个只能被动挨打的角色了。去年荷兰政府对中国企业安世半导体动手之后,中国商务部立刻反制,禁止安世在国内的子公司出口特定产品;日本限制23种芯片设备对华出口,我们反手就掐住了镓和锗这两种关键材料的出口。

你打你的,我打我的,博弈已经进入了对等较量的新阶段。

外界也有疑虑:七成这个目标,是不是又在搞闭门造车?其实不是。

硅晶圆行业的中国区人士也承认,剩下的三成市场依然向外资开放,因为一些先进制程芯片的生产,现阶段确实还需要信越化学、胜高这些日本老牌供应商的支持。

在成熟制程上我们已经基本自给自足,但在尖端的7纳米以下工艺上,国产硅晶圆的良率和一致性还在追赶当中。七成不是终点,而是在开放和自主之间找到了一个精准的平衡点。

说到底,这次立规矩,标志着芯片博弈的攻守之势正在发生变化。从过去只能被动接招,到现在主动划线下规矩,这条路中国半导体产业走了十多年。

当然,我们也要清醒。产能上去了,品质能不能稳住?成本压下来了,利润能不能撑住研发?这些都是接下来必须啃的硬骨头。

但不管怎么说,在芯片这场持久战里,能逼着全球行业坐下来按照我们划的规矩谈事情,这本身就是一个标志性的转折。美国人想接着卡脖子?先掂量掂量自己还能在中国的餐桌上剩下多少蛋糕。