孙正义到底是投资大师,还是一个纯粹的赌徒?

这个问题始终在商界争论不休。一方面孙正义确实有着阿里、Arm、OpenAI 等成功的投资案例。另一方面,他对 WeWork 等公司的投资又屡次将公司推入险境。

近几十年来,你很难再找到一家如软银和孙正义这样,无数次接近破产,又无数次反弹到新高峰的商业案例。

用『金融时报』刚刚这篇报道里的话说:“大家担心的是,孙正义确实从资产端的错误中吸取了教训,但在投资风格和看人眼光上,他却依然故我。”

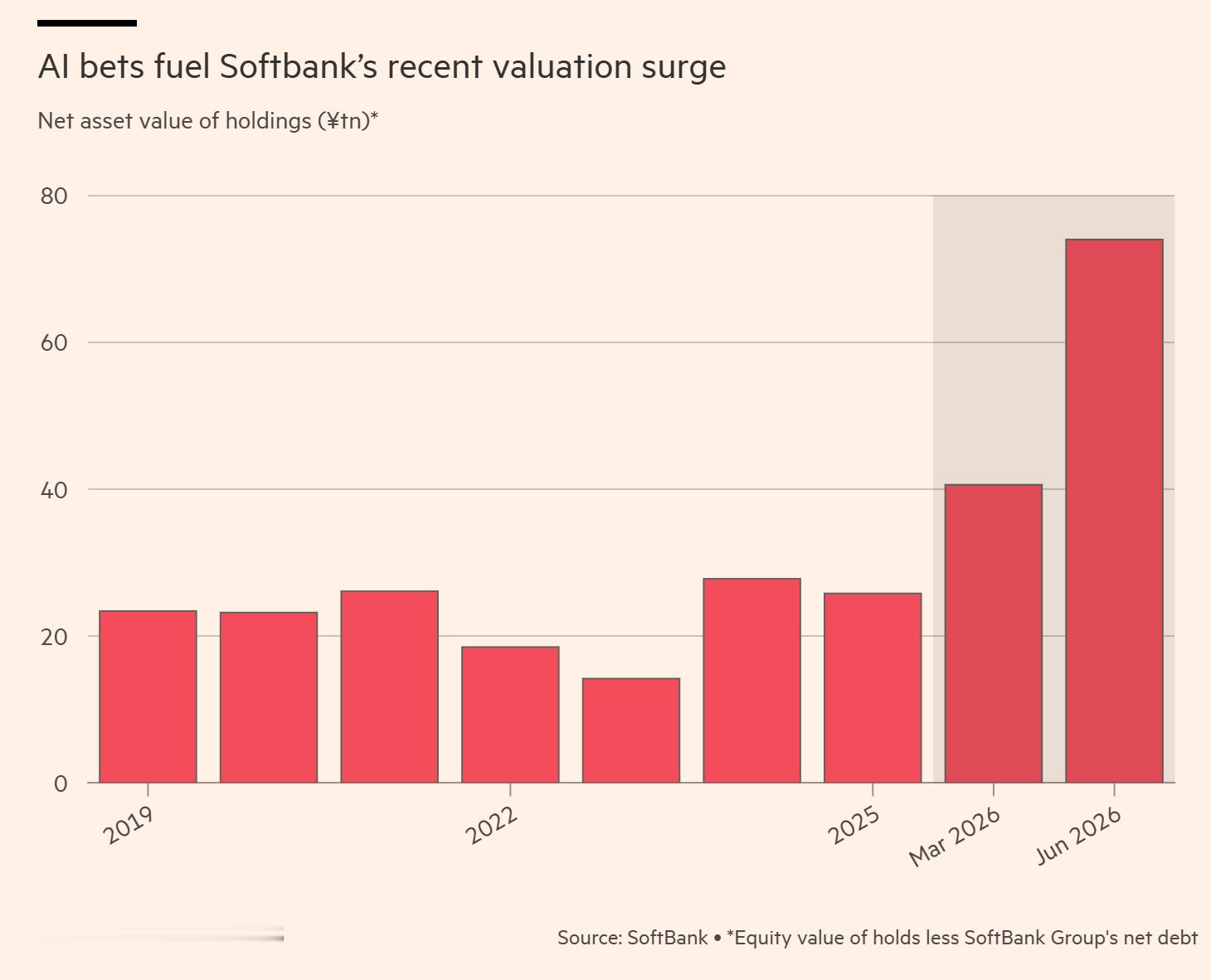

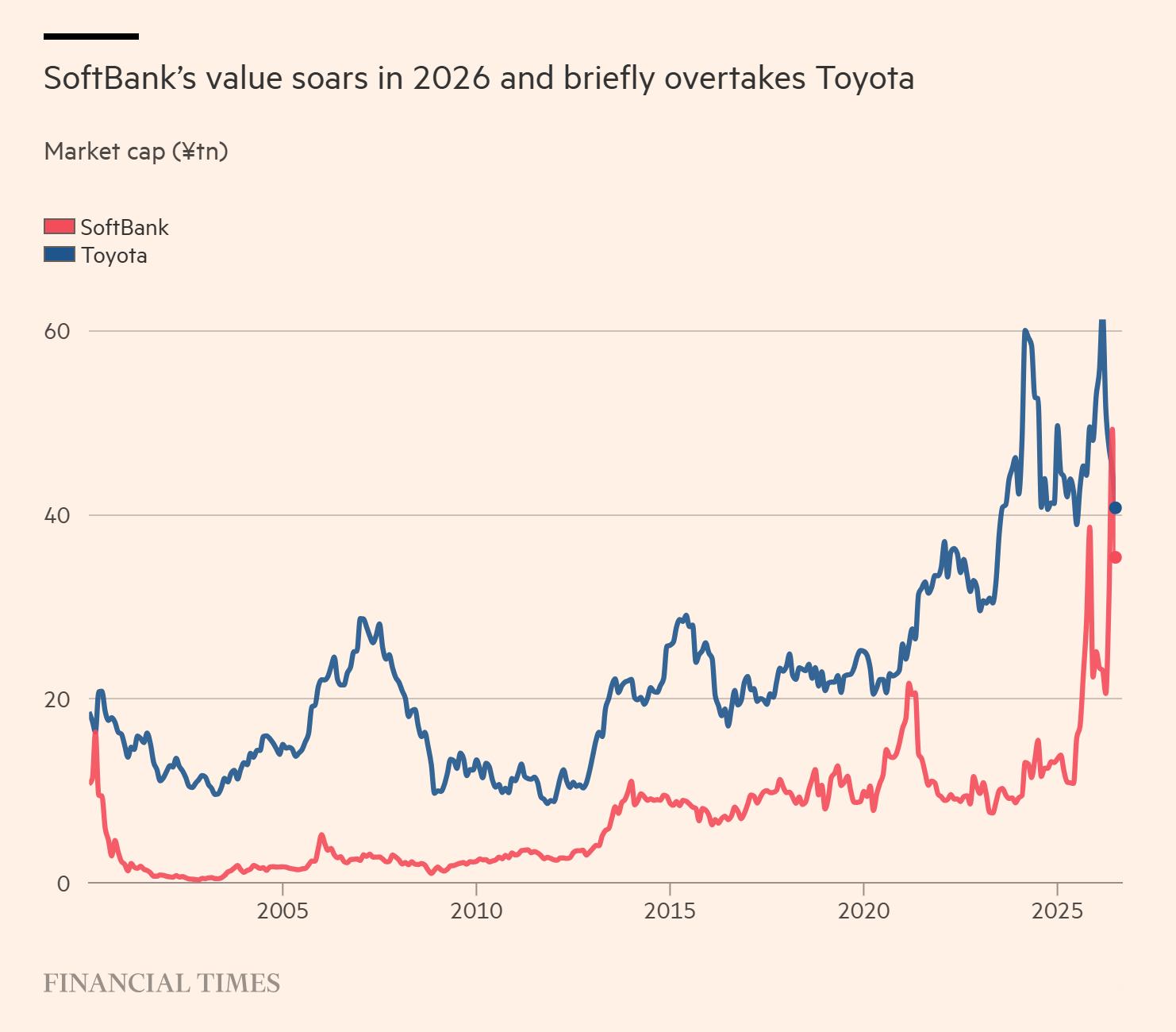

6 月 1 日,由孙正义在 45 年前一手打造的投资帝国软银,自互联网泡沫破裂以来首次反超丰田,登顶日本市值第一。

而助力此次反弹的主要动力,就是 AI。

与过往的投资一样,孙正义不喜欢分散风险,他更喜欢孤注一掷。眼下孙正义已将全部身家押注于 AI,砸向他口中“ASI 棋盘的四个角落”:数据中心、AI 模型、芯片和机器人。

孙正义构想了这样一个未来:发电厂为他的数据中心供电,数据中心由他的机器人建造,里面跑着 Arm 生产的芯片,最终为 OpenAI 等 LLM 公司提供算力。

押注 AI 当然没有任何问题,但与其他近似量级的现代投资机构相比,软银最大的特点就是:几乎完全依赖于孙正义个人的意志。

过去十年间,孙正义将曾经的得力干将、被外界寄予厚望的接班人以及独立董事们悉数扫地出局。他还将总裁办的人数翻了一倍,占到公司总员工数的五分之一以上,保证整个机构尽数在其掌握之中。

支持孙正义的人表示,这就是软银取得成功的基因所在 —— 孙正义充满着个人魅力,而他向来也钟情于投资那些极具个人辨识度的企业家,比如阿里的马云、雅虎的杨致远、OpenAI 的萨姆·奥特曼。

质疑的人则认为,这种独裁式的决策方式,是否还适用于这家规模日趋庞大的投资机构?

—— 尤其是软银在 AI 领域已经出现了庞大的风险敞口。

自 6 月初以来,软银的股价再次下跌了近 25%,部分原因是外界猜测 OpenAI 的 IPO 可能会推迟。

目前,软银的股价较其资产净值折价约 50% —— 可以稍微解释一下『净值折价』是什么意思,比如软银目前拥有 Arm 90% 的股份,这些股份的价值目前已超过了软银自身的总市值。

这说明外界并不相信软银能将这些账面财富最终转化为利润。

在为最新一笔 OpenAI 投资筹措了 400 亿美元过桥贷款后,软银正逼近其借贷上限。要获取更便宜的资金,孙正义急需更多能用来抵押借款的上市股票。

但即便是日本的超大型银行,眼下也在绞尽脑汁地寻找分散软银风险的退路。

此外,市场对软银既当金主又当客户的双重身份感到担忧。

监管文件显示,在截至今年 3 月的财年中,软银向 Arm 支付了约 7.04 亿美元,并已与 OpenAI 达成协议,从 2025 年起每年斥资 30 亿美元,共同开发一款名为 Cristal Intelligence 的产品。

不过,孙正义认为这些质疑都很愚蠢。

他说这场 AI 革命才刚刚起步,任何谈论泡沫的言论对他而言都是“一种侮辱”。市场总会下跌,危机无可避免。但下行期反而是加仓的良机,绝非退缩的借口。

当年互联网泡沫破裂时,他唯一的遗憾就是手里没有足够的资金继续买入。他回忆起当时的场景并说道:“崩盘那一刻,我在内部说,‘这才是我们真正该重仓出手的最佳时机。’”

好,如果外部危机终会解决,那软银的内部危机又该如何应对?

软银内部有声音认为,如果孙正义有朝一日真的退休,眼下这个形态的软银也将随之分崩离析,集团极可能会被拆分。

去年孙正义曾信誓旦旦地表示,心中已有几位继任者人选,将在十年内交棒。如今他却改口称,自己手下有一大批子公司和被投企业的掌门人可供挑选,并顺势再次推迟了退休时间表。

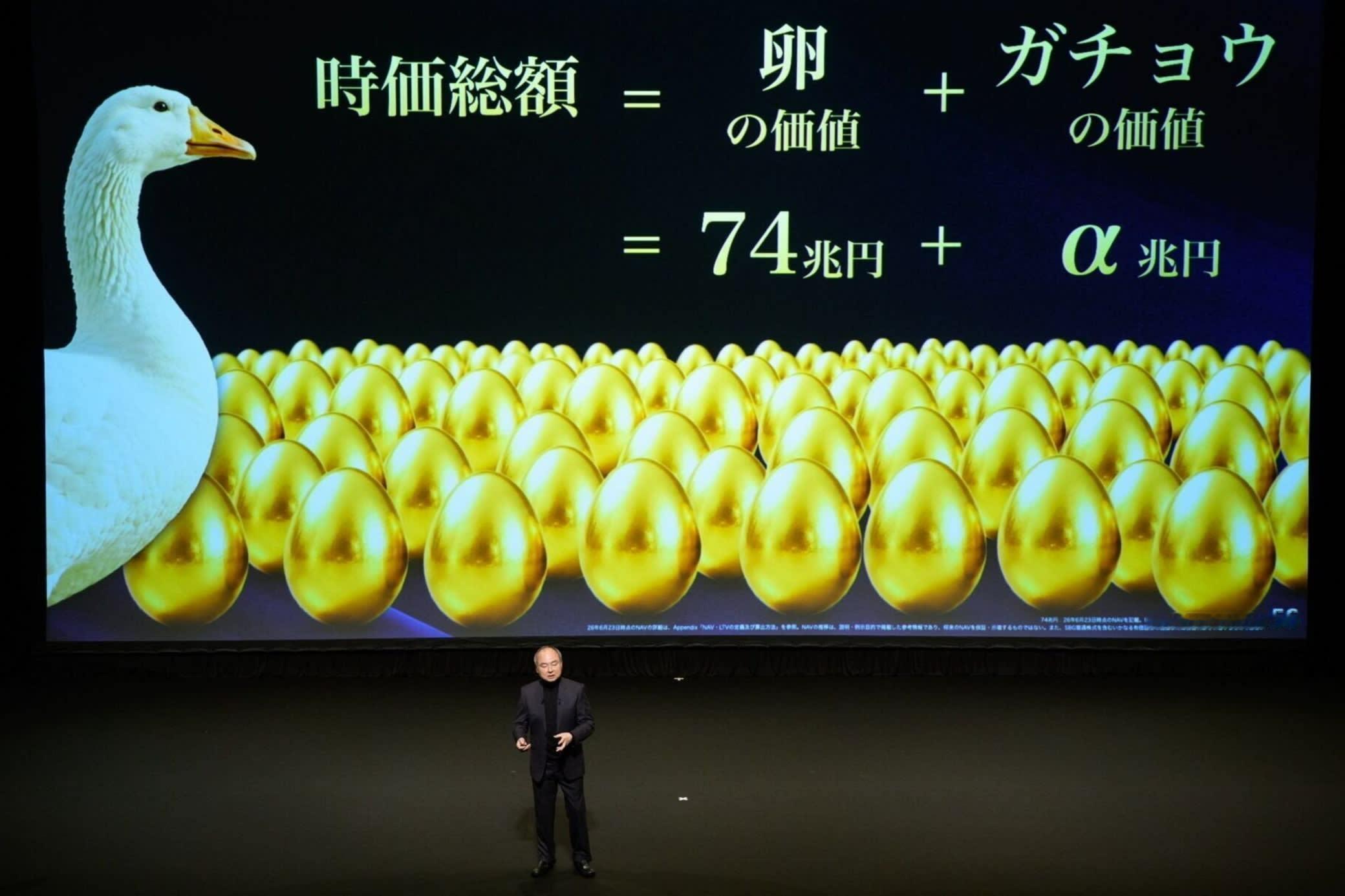

孙正义在演讲中公开说:在 ASI 的引擎驱动下,他要将软银的资产净值从 74 万亿日元拉升至惊人的 1000 万亿日元(约合 6.189 万亿美元):

“我原本计划在 60 多岁时交棒。但我现在 68 岁了,反而变得更贪心了……我正在修改那个计划,我还要再干个 10 到 15 年。”

就在同一场演讲中,孙正义在身后的屏幕里中放了一只鹅的图案,鹅肚子里是一座致敬弗里茨·朗风格的工厂,正源源不断地生下金蛋。

一张幻灯片上写着:“蛋生不出蛋”。

另一张写着:“重要的不是蛋。而是鹅本身”。

孙正义幽默地说:大家以后别叫他“孙董事长(Chairman Son)”,而该叫他“孙鹅(Goose Son)”。

台下的软银股东们爆发出大笑,随即为他献上了热烈的掌声。