对赛力斯来说,短期亏损只是个小问题。

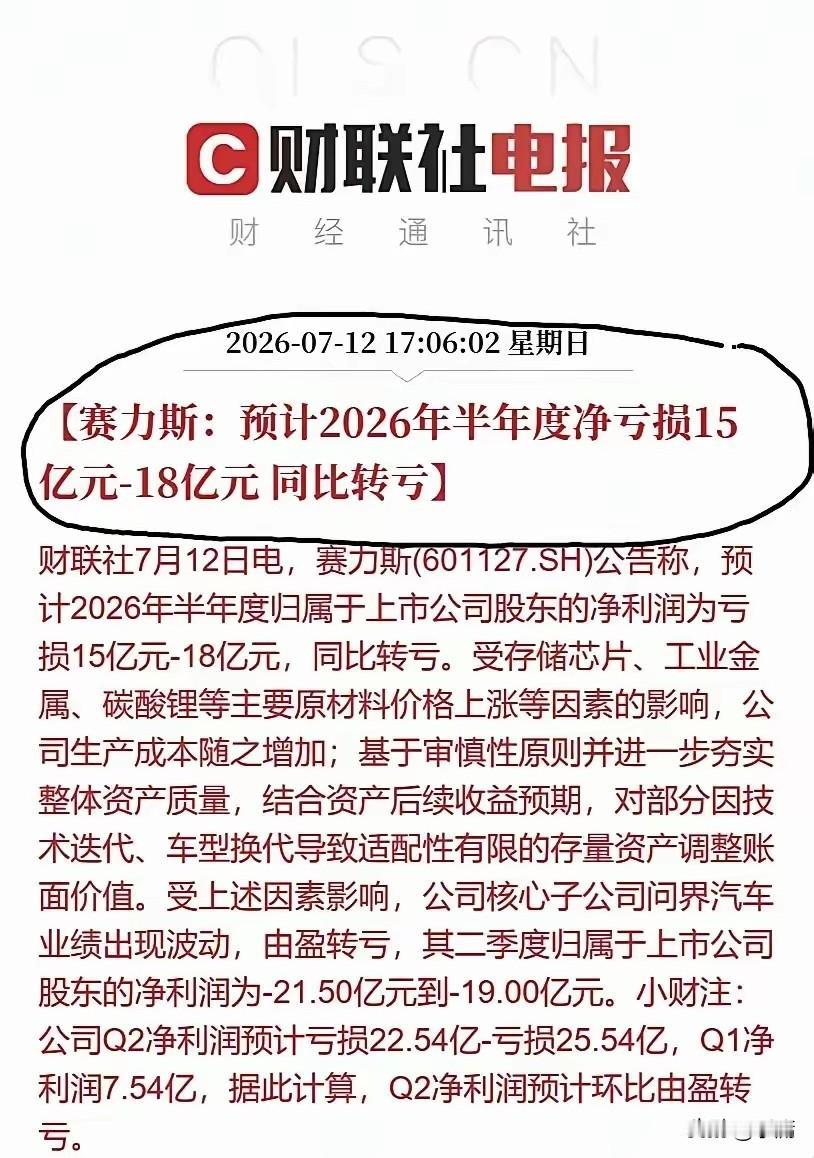

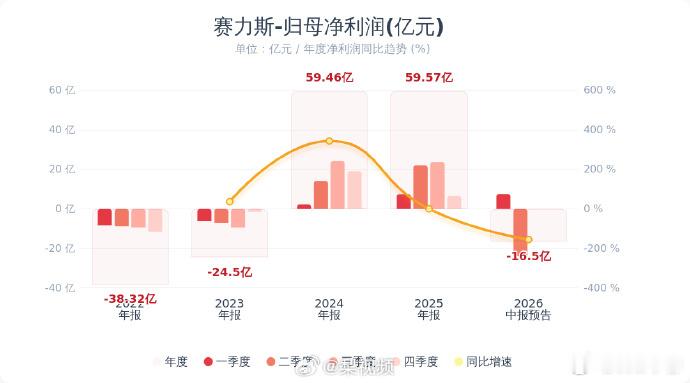

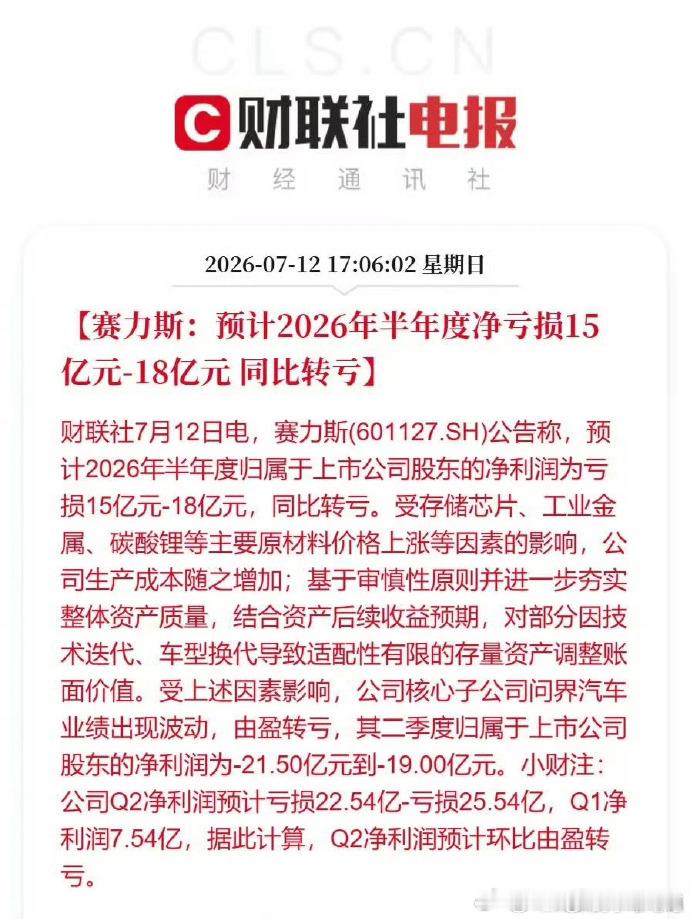

7月12日,赛力斯发布了一个公告,预计2026年上半年净利润将亏损15~18亿元,消息一出,立刻引起了震动,谁也没想到塞力斯预计的亏损会这么多,随之而来的还有各种各样的唱衰声音,但实际上,对赛力斯来说,短期亏损只是个小问题。

为什么?从问界系列的销量就可以得到答案。赛力斯7月1日发布过一个产销快报,其中提到,今年上半年问界品牌系列销量达到了16.077万辆,同比上涨了5.60%;尤其是新一代M9、M6,市场表现都相当不错,销量都在持续攀升。

只要车辆销售没有问题,公司就能有源源不断的现金流,对一个公司来说,现金流才是最重要的。刘强东曾经就很直白地说过:“一家亏损的企业,如果现金流为正,那么这家企业可能不会倒闭;相反,如果一家企业现金流断裂,哪怕账面盈利,也会瞬间资金链崩盘倒闭。”

赛力斯现在账面上有着亏损,但现金流仍旧滚滚而来,所以不管是什么原因导致了这个账面上的亏损,其实都是小问题,毕竟汽车销量没有受到影响,依旧坚挺,M9、M6都挺受欢迎,下半年表现应该会更好;同时,它还会在下半年还会推出新款的M7、M8,带动销量那是肯定的。

除此之外,再分析一下赛力斯亏损的原因。这一次赛力斯发布的公告说,之所以亏损,有两个原因,一个是上游原材料涨价,另一个是存量资产计提减值。

但其实,上游原材料涨价对赛力斯的影响虽然大,倒也没有到那么夸张的程度。不久前,6月12日,赛力斯董事长张兴海曾透露,上游原材料涨价导致的汽车生产成本,每一辆汽车平均是增加了1.5~2万元。

对于赛力斯来说,每辆车的制造成本平均提升了一两万,自然会承受一定压力,但是问界系列毛利润本来就很高,可以说对于制造成本提升的承受力,在所有车企之中,绝对是最强的之一。

另一个存量资产计提减值。笔者个人估计,这才是影响赛力斯账面利润的关键所在,赛力斯之前也有过计提减值,但是今年这一次的计提减值,规模估计是最大的,因为赛力斯经历的是一次全面的升级换代。

原本的赛力斯,整车开发平台魔方1.0,是400V高压,问界M5、初代M7,都是它生产的;

现在的赛力斯,整车开发平台魔方2.0,已经升级到800v高压,不仅M9、M6是由它生产,未来的M6增程版,还有M7,也都会重新由这个平台生产。

所以说,原本400V的魔方平台1.0,基本上会被全部淘汰,这可是一整条生产线,因此导致的存量资产计提减值自然也会很巨大。

但这种大规模的计提减值毕竟是一次性的,等到新平台运转起来,新车型销售出去,这种损失自然能够因此得到弥补,利润会因此重新增加回来。

汽车销量依旧坚挺,计提减值也是为了给生产系统更新换代而出现的一次性的事件,即便上游原材料涨价,但是总体来说,赛力斯仍旧是能承受住的,现金流将会始终为正。

综合以上因素,笔者个人感觉,这种账面上的短期亏损,对赛力斯来说应该只是个小问题。

赛力斯毕竟是制造业企业。

制造业企业,出现短期亏损,那实在是太正常的事情,毕竟制造业企业谋求的是长远,真正重要的还是现金流,而赛力斯的现金流因为汽车销量喜人,表现是相当不错的。